ドライミックスモルタル用添加剤・化学薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dry-Mix Mortar Additives And Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044203

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

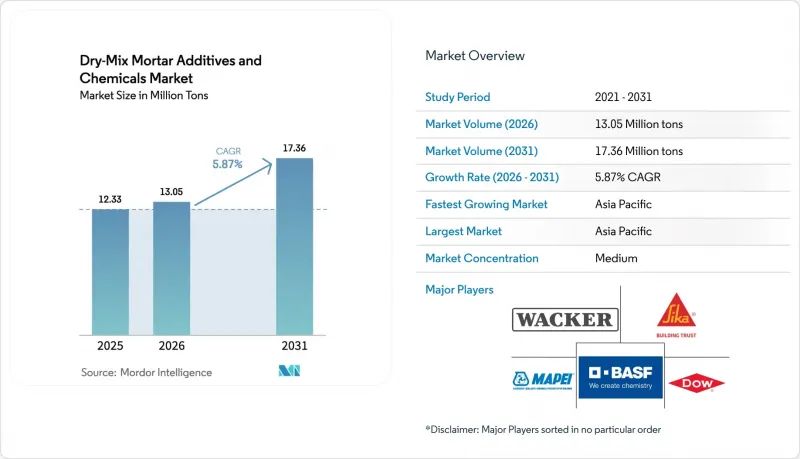

ドライミックスモルタル用添加剤・化学薬品市場の規模は、2025年の1,233万トンから2026年には1,305万トンへと拡大し、2031年までに1,736万トンに達すると予想されており、2026年から2031年にかけてCAGR5.87%で成長する見込みです。

インドにおける堅調な公共部門の支出と、中国での産業工事の加速が販売量の増加を支えています。一方、米国における粉塵規制や欧州のリノベーション義務化により、工場混合モルタルが標準的な調達ルートとして定着しつつあります。垂直統合されたポリマー生産体制を持つメーカーは、地域の混合業者よりも原材料価格の変動への耐性が高く、都市鉄道、橋梁床版、およびEIFS(外装断熱仕上げシステム)の改修工事において長期契約を確保しています。酢酸ビニルモノマーおよびアクリル酸の価格変動は依然として利益率に対する主な脅威ですが、自社でのモノマー生産によってヘッジを行っているサプライヤーは、四半期ごとの定価ショックからエンドユーザーを保護しています。設備集約型のドライミックスプラントは新規参入業者の脅威となり、アジア太平洋地域の交通メガプロジェクトや欧州の改修ブームにおいて、既存企業の技術サービス関係を事実上固定化しています。

世界のドライミックスモルタル用添加剤・化学品市場の動向と洞察

アジア太平洋地域における建設活動の活発化

インドの2026年度連邦予算では、資本支出として12.2兆ルピー(1,460億米ドル)が計上され、そのうち5.98兆ルピーが交通インフラ、85,522カロールインドルピーが都市開発に充てられ、タイル用接着剤や防水モルタルなどの高性能建設資材の需要を牽引しています。中国の建設セクターは、2024年に不動産投資が10.6%減少したにもかかわらず、労働力減少の中で効率化を図るためドライミックスモルタルを活用し、産業・物流施設へとシフトしています。ベトナムやインドネシアを中心とする東南アジアでは、インフラプロジェクトにおいて世界銀行が義務付けたASTM C1714規格を満たすため、プレミックス配合が採用されています。しかし、台風によるポリマー粉末の輸送遅延など、サプライチェーン上のリスクが課題となっています。同地域のCAGR6.65%の予測は、公共部門の設備投資が持続することを前提としていますが、債務を抱える地方自治体の財政制約により、2028年以降は新規入札が鈍化する可能性があります。

建設における長期的なコスト効率

工場で混合されたドライミックスモルタルを使用する建設業者は、資材の廃棄量を2%未満に削減し、中規模の住宅プロジェクトにおいて年間8,000~1万2,000米ドルのコスト削減を実現しています。また、現場でのバッチングミスを排除することで労働生産性が向上し、1,000平方フィートあたりの施工につき3~4時間の時間短縮につながっています。アラブ首長国連邦(UAE)やシンガポールのような人件費が高騰している市場では、これらのメリットは極めて重要ですが、サイロ貯蔵設備や空気輸送システムへの15万~25万米ドルの初期投資が必要となるため、インドの地方都市のような市場が細分化されている地域での導入は限定的となっています。デリーのIIT(インド工科大学)による2025年の研究では、ポリマー改質レンダリング材を使用することで、ファサードのメンテナンスサイクルが7年から12年に延長され、ライフサイクルコストが23%削減されたことが示されました。これにより、調達委員会は事前認定を受けたドライミックスサプライヤーを優先するようになり、確立された技術サービスネットワークを持つ既存企業が優位に立っています。

ドライミックスプラントの高い設備投資

年間20万トンのドライミックスモルタルプラントを建設するには、サイロ群、コンピュータ制御のバッチングシステム、ISO 14001準拠の集塵インフラなどを含め、5,000万~7,000万米ドルの設備投資が必要です。インドネシアやフィリピンなどの市場における高い融資金利(9~12%)は、地域企業の参入を阻んでいます。小規模な配合メーカーは、受託製造能力をリースすることが多く、15~20%の利益率を失うだけでなく、配合に関する知的財産権の管理も失うため、カスタマイズが制限されます。2024年から稼働しているワッカーの南京工場は、8,000万ユーロ(8,700万米ドル)の投資により、複数年にわたる引取契約を通じて6万トンの分散性ポリマー粉末生産能力を支えており、規模の経済を体現しています。対照的に、グジャラート州やタミル・ナードゥ州の中堅サプライヤーは、生産ロットごとにばらつきのある小規模な工場(年産2万~4万トン)を運営しており、プレキャストコンクリートの入札に参加する資格がありません。上位10社の生産者が世界生産能力の55%を支配している一方、200社以上の地域ブレンダーが残りの45%を分け合っています。

セグメント分析

2025年には添加剤が総量の93.20%を占め、予測期間(2026~2031年)にはCAGR5.94%で成長する見込みです。再分散性ポリマー粉末は依然として主要なサブセグメントであり、アジア太平洋地域の住宅タワー向けEN 12004-C2タイル接着剤に不可欠な存在です。ヒドロキシプロピルメチルセルロース(3,200~4,500米ドル/トン)は、データセンターのセルフレベリングスクリードを支える基幹材料であり、2mのスパンで±3mmの平坦性を実現します。空気混入剤は、カナダの凍結融解を繰り返す橋梁工事において一時的な需要の急増が見られますが、販売量ではポリマー粉末に及ばない状況です。

化学製品はニッチな役割を担っています。無水石膏収縮抑制剤は自動倉庫の床スラブにおけるひび割れを抑制し、硬化促進剤はバルト諸国における冬季のコンクリート打設を支えています。EUのREACH(欧州連合化学物質の登録、評価、認可、制限)への準拠費用は、製品バリエーションごとに20万~50万ユーロに上り、中堅企業のイノベーションを阻害しているため、供給は多国籍の既存企業を中心に統合されています。

「ドライミックスモルタル用添加剤・化学薬品市場レポート」は、種類(添加剤・化学薬品)、エンドユーザー産業(住宅および非住宅)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。ドライミックスモルタル用添加剤・化学薬品の市場規模と予測は、数量(トン)ベースで行われています。

地域別分析

アジア太平洋地域は2025年に36.59%のシェアを占め、予測期間(2026年~2031年)においてCAGR6.65%で拡大しました。インドでは、モンスーンによる手直し工事のため、高速道路や地下鉄建設において、ポリマー改質モルタルの消費量が推定値を30~40%上回っています。中国の国有企業によるパイプライン事業は、工業団地や高速鉄道車両基地へと需要をシフトさせています。東南アジアでは、ISO 9001規格への適合不足により、プレミックスモルタルの25~35%を輸入しており、これにより着荷コストは上昇しますが、ASTM規格レベルの品質が保証されています。

欧州の「リノベーション・ウェーブ」は、安定したもの緩やかな成長を支えています。ドイツの外壁断熱仕上げシステム(EIFS)による改修工事では、1平方メートルあたり最大15kgのベースコートが需要されていますが、英国のBS 8414耐火試験により、認定サプライヤーは3社に限定されています。北米のインフラ資金が需要を後押ししており、橋梁床版のオーバーレイ工事は2027年以降にピークを迎えます。サウジアラビアの1兆3,000億米ドル規模の「ビジョン2030」プログラムは、断続的ではあるもの高価格での需要急増をもたらしますが、プロジェクトのスケジュール遅延によって相殺されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 促進要因

- アジア太平洋地域における建設活動の活発化

- 建設における長期的なコスト効率

- 欧州における改修・改装需要の拡大

- プレミックスモルタル(粉塵抑制)に対する政府の規制

- 3Dプリンティングおよびモジュール式建築との相乗効果

- 抑制要因

- ドライミックスプラントへの多額の設備投資

- 特殊ポリマー価格の変動

- 厳格なVOCおよび粉塵排出規制

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 添加剤

- 再分散性ポリマー粉末

- 可塑剤

- 消泡剤

- セルロースエーテル

- 空気混入剤

- その他の添加剤

- 化学薬品

- 収縮(無水石膏)

- 遅延剤

- 促進剤

- 添加剤

- エンドユーザー産業別

- 住宅用

- 非住宅

- 商業用

- 産業・公共施設

- インフラ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AGRANA Beteiligungs AG

- Ashland

- Avebe

- BASF SE

- Celanese Corporation

- CEMEX S.A.B. de CV

- Chemstar Products Company

- DCC

- Don Construction Products Ltd

- Dow

- Emsland Group

- Evonik Industries AG

- Innospec

- Kima Chemical Co. Ltd

- LOTTE Fine Chemical

- Mapei SpA

- Nouryon

- Rudolf GmbH

- SE Tylose GmbH & Co. KG(ShinEtsu)

- Shandong Head Co. Ltd

- SIDLEY CHEMICAL CO. LTD

- Sika AG

- SMScor

- The Euclid Chemical Company

- Wacker Chemie AG

- Berolan GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日