粗鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Crude Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044199

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

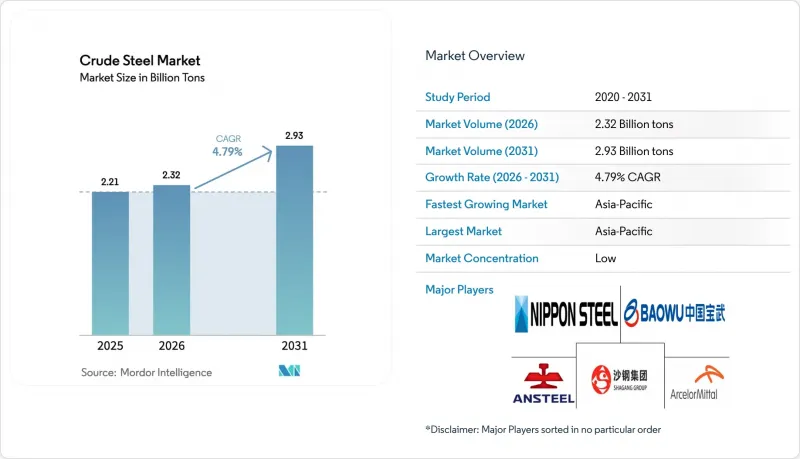

2026年の粗鋼市場規模は23億2,000万トンと推計されており、2025年の22億1,000万トンから拡大し、2031年には29億3,000万トンに達すると予測されています。

2026年から2031年にかけては、CAGR4.79%で成長すると見込まれています。

脱炭素化目標の厳格化、スクラップ回収システムの成熟、再生可能電力の価格低下に伴い、電気アーク炉(EAF)技術が、高炉/基本酸素炉(BOF)プロセスに取って代わりつつあります。アジア太平洋地域は、大規模な都市インフラ計画を通じて需要の大部分を占めていますが、インドの生産能力拡大やASEANのメガプロジェクトが、中国の不動産サイクルの減速をますます相殺しています。エンドユーザーの動向を見ると、公共インフラと住宅が年間生産量の半分以上を占めており、輸送の電動化、機械の更新、再生可能エネルギーの整備が生産量の増加に寄与しています。競合環境は、電気炉(EAF)への投資ラッシュ、水素を用いた直接還元法のパイロット事業、そして炭素国境調整税や買い手の脱炭素化要件を見据えて低炭素生産体制の確保を目指す大型買収案件によって形作られています。そのため、統合メーカー各社は、将来の資産の座礁やグリーンプレミアムの不確実性に対するヘッジとして、高炉の転換、電磁鋼板生産ライン、およびプロセス熱ソリューションに過去最高の資本を投入しています。

世界の粗鋼市場の動向と洞察

主要20鉄鋼メーカーにおける脱炭素関連設備投資競争

2030年までに完成予定の低炭素高炉への転換、水素を用いた直接還元設備、および電磁鋼板生産ラインに対し、2,000億米ドル以上が割り当てられています。アラバマ州に建設されるアルセロール・ミタルの12億米ドル規模の電解鋼板プラントや、2030年までにCO2排出量を30%削減することを目指すティッセンクルップの「tkH2Steel」プログラムは、先駆者優位性を浮き彫りにしています。2026年初頭に予定されているパイロット運転では、再生可能電力の価格が化石燃料由来の電力と斉平化すれば、従来の製造ルートとのコストパリティが実証されると見込まれています。早期導入企業は、スコープ3排出量の削減を熱望する自動車・家電メーカーとの価格交渉において優位性を得られる一方、後発企業は、炭素国境税の強化に伴い、高炉資産が「座礁資産」となるリスクを負うことになります。

2030年までのインドおよびASEANにおける建設スーパーサイクル

2047年までに粗鋼生産能力を5億トンに引き上げるというインドの目標は、2025年に3億1,800万トンに達した国内鉄鉱石生産に支えられ、長尺鋼および構造用鋼における地域的なブームの基盤となっています。インドネシアのヌサンタラ首都計画やタイの東部経済回廊など、並行して進められるASEANのメガプロジェクトは、今世紀の10年間で合計5,000万トン以上の需要を必要とします。SteelAsiaを筆頭とする地域の投資家たちは、バリューチェーンを短縮し、付加価値の高い加工事業を獲得するため、複数の電気炉(EAF)ラインに650億フィリピン・ペソを投じています。持続的な成長は、継続的な財政支出と外国直接投資の流入にかかっていますが、金利サイクルや原材料価格の変動が下振れリスクとなっています。

予想より鈍い中国の不動産市場の回復

2024年9月の中国における月間新築住宅販売件数は前年同月比37.7%減となり、2019年のピーク時(2億9,600万トン)からすでに半減していた住宅用鋼材の需要をさらに押し下げました。その結果、中国の製鉄所による輸出拡大が地域の価格を押し下げ、特に東南アジアにおいて貿易摩擦を引き起こしています。長期的な需要の減少は、人口の頭打ちと空室率の上昇に関連しており、これは循環的な調整というよりは構造的な調整であることを示唆しています。

セグメント分析

2025年、キルド鋼は粗鋼市場シェアの54.18%を占め、現代のスラブ生産のほぼすべてを占める連続鋳造ラインにとって不可欠な存在であることを反映しています。アルミニウムおよびシリコン系脱酸剤はガス発生を抑制し、これにより表面の気孔を最小限に抑え、歩留まりを向上させます。自動車メーカーが軽量シャシー部品向けに化学成分の偏析を制御することを求める中、セミキルド鋼種は2031年までCAGR4.9%で市場全体の成長を上回ると予想されます。リムド鋼およびキャップド鋼は、ニッチな鋼板・帯鋼使用事例で引き続き利用されていますが、統合製鉄所が歩留まりと清浄度を優先するにつれ、構造的な減少傾向にあります。

電気アーク炉(EAF)の操業者は、合金回収率を最大化し手直しを削減するため、キル鋼の指定を増加させており、このセグメントの優位性を強めています。一方、セミキル鋼の注目度の高まりは、精密な微量合金化を必要とする先進高張力鋼への自動車メーカーの移行と一致しています。規制要因は組成の選択に直接的な影響をほとんど及ぼしませんが、エネルギー集約度の観点から、製鉄所は経済的利益を得るために脱酸工程の合理化やアルミニウム添加物の回収を促進しています。

『粗鋼市場レポート』は、組成(キルド鋼およびセミキルド鋼)、製造プロセス(基本酸素炉(BOF)および電気アーク炉(EAF))、最終用途産業(建築・建設、輸送、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年の出荷量の73.52%を占めており、インドによる年間生産能力5億トンへの拡大計画やASEAN諸国の建設プロジェクトの進行に支えられ、2031年までCAGR4.86%で成長すると予測されています。中国の住宅市場主導の景気減速により生じた供給過剰は、輸出市場への向けがますます増加しており、南アジアやラテンアメリカ全域でアンチダンピング措置が講じられる要因となっています。日本と韓国は、強力な政府補助金を背景に、電磁鋼板の特化生産や水素対応炉への注力を進めています。

北米では、「超党派インフラ法」および「インフレ抑制法」の下で需要見通しが明るくなっていますが、供給面では、新日鉄住金の149億米ドルによるUSスチール買収といった大型案件を中心に再編が進んでいます。豊富なスクラップと再生可能電力は電気炉(EAF)の生産能力拡大にとって好条件となっており、カナダは水力発電網を活用し、メキシコは生産回帰(リショアリング)に伴う自動車用鋼材の受注を獲得しています。

欧州では、エネルギー価格の高騰という逆風に対し、効率化の推進、EU鉄鋼基金による助成金、輸入品の価格競争力を是正するための炭素国境調整税を通じて対応しています。南米および中東・アフリカ地域では、インフラや資源加工プラントを基盤とした一桁台半ばの成長が見込まれますが、資金調達の制約によりプロジェクトのパイプラインは限定的です。運賃高騰やスコープ3排出量算定を契機としたサプライチェーンの地域化は、世界中の製鉄所の立地や製品構成の決定に影響を与える共通のテーマとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要20社の鉄鋼メーカー間における脱炭素化関連設備投資競争

- 2030年までのインドおよびASEANにおける建設スーパーサイクル

- 自動車の軽量化推進が、付加価値の高い平板鋼の需要を回復させている

- グリーン水素プロジェクトのパイプラインが長期的な電力コストを低下させる

- プロセス熱用小型モジュール炉の急速な導入拡大

- 市場抑制要因

- 予想より緩やかな中国の不動産市場の回復

- 貿易救済措置の増加が国境を越えた資金の流れを阻害しています

- グリーンプレミアに関する不確実性がオフテイク契約の締結を遅らせている

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制政策分析

- 貿易分析

- 価格動向分析

- 生産コスト分析

第5章 市場規模と成長予測(金額および数量)

- 成分別

- キルド鋼

- セミキルド鋼

- 製造工程別

- 基本酸素炉(BOF)

- 電気アーク炉(EAF)

- エンドユーザー産業別

- 建築・建設

- 輸送

- 工具・機械

- エネルギー

- 消費財

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ArcelorMittal

- China Ansteel Group Corporation Limited

- China BaoWu Steel Group Corporation Limited

- Fangda Special Steel Technology

- HBIS Group

- Hunan Valin Iron and Steel Co., Ltd.

- Hyundai Steel

- JFE Steel Corporation

- Jiangsu Shagang Group

- JSW

- Nippon Steel Corporation

- NLMK Group

- Nucor Corporation

- POSCO HOLDINGS

- Rizhao Steel Holding Group CO., LTD.

- SAIL

- Tata Steel

- Techint Group

- United States Steel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日