光学式三次元測定機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Optical Coordinate Measuring Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044198

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

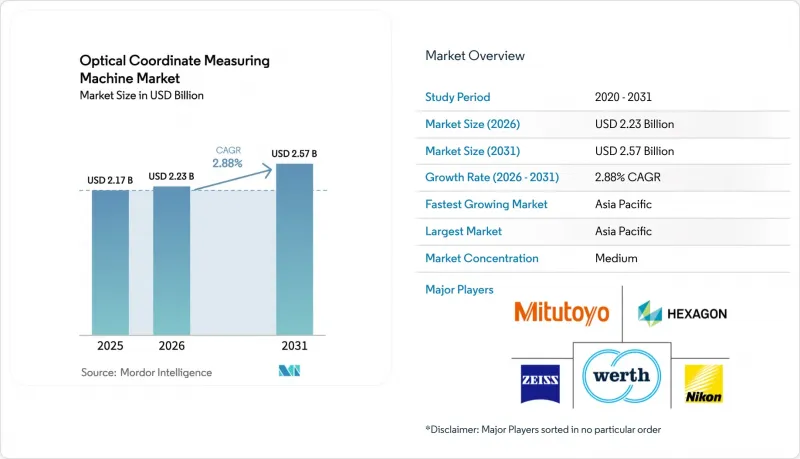

光学式三次元測定機の市場規模は、2025年の21億7,000万米ドル、2026年の22億3,000万米ドルから、2031年までに25億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は2.88%となる見込みです。

自動車、航空宇宙、半導体製造における非接触検査への継続的な需要が、いくつかの成熟した製造拠点で設備投資予算が逼迫しているにもかかわらず、この着実な成長を支えています。積層造形、軽量複合材料、電子機器の小型化への構造的シフトにより、光学システムは現場の品質管理ループの中心に位置づけられています。これは、接触式プローブでは表面損傷や微粒子汚染のリスクがあるためです。そのため、ベンダー各社は、ハードウェアの剛性を段階的に向上させることよりも、ソフトウェアによる精度補正やデジタルツインとの連携を重視するようになっています。この転換は、光学式三次元測定機市場におけるサブスクリプション収益のシェア拡大という形で、すでに顕在化しています。並行して、地域的な多様化も進んでいます。アジア太平洋地域におけるエレクトロニクス産業の急成長が、北米や欧州の伸び悩みを相殺している一方、小規模な卓上型システムが、医療機器メーカーや受託加工業者といった新たなユーザー層を顧客基盤に引き込んでいます。

世界の光学式三次元測定機市場の動向と洞察

インダストリー4.0における製品設計の変化

格子構造、多材料鋳造、およびプレス成形されたアルミニウム製バッテリー筐体の急速な普及により、従来の測定器では寸法確認が不十分となっています。現在、自動車ティア1サプライヤーの60%以上が、電気自動車用バッテリーパックの溶接シームの完全性を確認するために光学システムを採用しており、0.1mmを超える偏差はIP等級を脅かす要因となります。航空宇宙業界の主要メーカーは、複合材製の機体セクションに対して非接触スキャンを指定しており、これにより、工具先端のたわみから繊細な積層材を保護しています。公的資金もこの変化を反映しています。「ホライズン・欧州」は、2024年から2025年にかけて、先端計測技術の研究開発に1億2,000万ユーロ(1億3,928万米ドル)を割り当てました。EVの量産が拡大するにつれ、中期的な勢いは持続しますが、2028年以降に設計の反復が安定すると、普及ペースは鈍化する見込みです。

インライン検査と自動化の導入

メーカー各社は、光学システムを温度管理された実験室から自動化生産セルへと移行させており、生産ラインを停止させることなく100%の検査を実現しています。ドイツや中国のボディショップでは、現在、ホワイトボディ全体の測定を90秒未満で完了させ、手直し作業を40%削減しています。ビジョンスキャナーを搭載した協働ロボットの導入台数は、2024年に18%増加しました。短期的な影響は人件費の高い地域で最も顕著ですが、コスト最適化されたローカルソリューションにより、アジア太平洋地域でも導入が加速しています。

高額な設備投資とTCO

エントリーレベルの光学ユニットは5万米ドル前後から始まりますが、ハイエンドのマルチセンサーブリッジは50万米ドルを超え、必須のISO 10360再検証によりサイクルあたり5,000~1万5,000米ドルの追加費用が発生します。そのため、多くの中小企業は、サイクルタイムが長くなるにもかかわらず、接触式ゲージを好んで採用しています。サブスクリプション型パッケージも登場していますが、その利用は依然として北米や西欧にほぼ限定されています。

セグメント分析

レーザースキャンプラットフォームは2025年の売上高の38.12%を占め、ホワイトボディやタービンブレードの検査において実証済みの精度が評価されています。一方、構造化光システムはCAGR 3.13%で推移し、測定サイクルを数分から数秒に短縮する高速な全領域キャプチャ機能が重視されています。採用が最も進んでいるのは、積層造形部品やEV用バッテリートレイであり、ユーザーはスループットを優先する代わりに±0.02mmの不確かさを許容しています。これに対応し、光学式三次元測定機市場では、電子機器筐体で0.01mmの精度を実現するニコンの500万画素システムなど、構造化光製品のラインナップを拡充しています。

大型の航空宇宙構造物については、依然としてレーザースキャンが主流であり、反射性複合材料の透過や2mを超える測定範囲に対応しています。一方、マルチセンサーハイブリッド機は、部品を移動させることなくアルミニウム鋳物やプラスチック製フェイシアを単一ステーションで検査する必要があるティア1自動車サプライヤーの間で、現在支持を集めています。あらゆる技術においてISO 10360-8規格への厳格な準拠が品質管理責任者を安心させ、光学式三次元測定機市場をハイブリッドアーキテクチャへとさらに推進しています。

ブリッジ型測定機は、花崗岩ベースによる剛性と3mの測定範囲で±2μmの精度を実現したことで、2025年の売上高の41.53%を占めました。一方、ポータブルなベンチトップ型ユニットは、工場がCNC加工センターのすぐ隣で測定を行うことでハンドリング時間を短縮するため、年率3.47%の成長が見込まれます。FAROの関節式アームの売上高は、航空宇宙分野のメンテナンス需要を背景に、2024年に11%増加しました。この変化は、多品種生産環境において、光学式三次元測定機市場が最高精度よりも機動性を重視していることを示しています。

ブリッジ型モデルは、温度・湿度管理下でサブミクロンレベルの再現性が求められる校正ラボや航空宇宙用治具において、依然として不可欠です。一方、ベンチトップ型ユニットは、設置面積が少なくて済み、定価がブリッジ型と同等の機種に比べて40~60%安いため、中小規模の企業(SME)という新たな顧客層を開拓しています。ガントリー型プラットフォームは、機体、船体、風力発電用ブレードの測定業務において依然として重要な役割を果たしており、ヘキサゴンの18m級Leitz PMM-Xiシリーズが、こうした大型案件を確保しています。

光学式三次元測定機市場は、製品タイプ(マルチセンサー、2Dビジョン測定機など)、機械タイプ(ブリッジ型、ガントリー型など)、構成要素(ハードウェア、ソフトウェア、サービス)、測定体積範囲(小型、中型、大型)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域によってセグメンテーションされています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年に世界売上高の34.41%を占め、2031年までCAGR3.68%で拡大する見込みです。2024年、半導体製造工場がウェハーレベル計測を必要とする3nm以下のプロセスにおける歩留まり向上を追求した結果、中国の半導体製造装置の購入は22%急増しました。日本は、卓越した光学技術を活用し、国内のCMM生産量の68%を輸出しました。韓国では、バッテリーおよびロジックチップの生産拡大により、2024年の光学機器の導入台数が14%増加しました。インドおよびASEAN諸国は後れを取っていますが、中国沿岸部からの電子機器受託製造(OEM)の移転に伴い、着実に増加しています。

北米は航空宇宙・防衛分野で強固な地位を維持しています。ボーイング社の受注残が1万4000機を超えることで、機体や主翼の検査に対する基礎的な需要が支えられています。バッテリー式電気自動車(BEV)プラットフォームが米国自動車工場での新規導入を後押ししており、2024年のドイツにおける82億ユーロのEV設備投資によってその勢いはさらに増しています。欧州では、ISO 10360およびCEマーキングへの厳格な準拠により、価格は高止まりしていますが、最高品質の要件と密接に連動しています。

南米、中東・アフリカを合わせても、光学式三次元測定機市場に占める割合は一桁台にとどまっています。ブラジルの組立事業では、多国籍企業の工場内で光学ソリューションが採用されていますが、国内のティア2企業は導入に消極的です。湾岸諸国は航空宇宙MROハブに資金を提供し、翼上タービン点検用のポータブルアームを購入していますが、その導入量は同業他社に比べて遅れをとっています。アフリカのGDPに占める製造業の割合が11%にとどまっているため、大規模な計測技術への投資は抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0における製品設計の変化

- インライン検査および自動化の導入

- 軽量複合材料部品には光学計測技術が必要です

- 高精度アディティブ・マニュファクチャリングの需要

- 初回品検査に対する規制当局の推進

- AIを活用した誤差補正アルゴリズム

- 市場抑制要因

- 高額な設備投資とTCO

- 熟練した計測人材の不足

- 現場における環境への配慮

- サイバーセキュリティおよび知的財産の漏洩に関する懸念

- 業界バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- マルチセンサー

- 2Dビジョン測定機

- 3Dビジョン測定機

- レーザースキャニング光学式CMM

- 構造化光式光学座標測定機

- 機械タイプ別

- ブリッジ

- ガントリー

- 関節アーム

- 水平

- ポータブル・ベンチトップ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 測定容量範囲別

- 小型(500 mm以下)

- 中型(500~2,000 mm)

- 大型(2,000 mm超)

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 医療機器および整形外科

- 重機および金属加工

- エレクトロニクスおよび半導体

- エネルギーおよび発電

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hexagon AB

- Carl Zeiss AG

- Mitutoyo Corp.

- Nikon Metrology NV

- Werth Messtechnik GmbH

- OGP(Quality Vision International, Inc.)

- Micro-Vu Corp.

- Keyence Corp.

- Renishaw plc

- FARO Technologies Inc.

- Creaform Inc.(AMETEK)

- Perceptron Inc.(Atlas Copco)

- LK Metrology Ltd.

- Coord3 S.r.l.

- Automated Precision Inc.(API)

- Wenzel Group GmbH and Co. KG

- Vision Engineering Ltd.

- Metronor AS

- Helmel Engineering Products Inc.

- Aberlink Ltd.

- InspecVision Ltd.

- Innovative Optical Measuring Systems(IOMS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日