放射線耐性電子機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Radiation Hardened Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044197

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

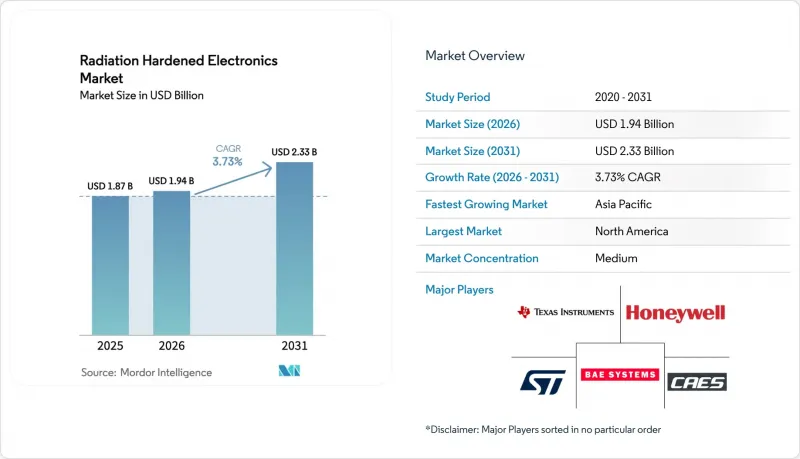

放射線耐性電子機器市場の規模は、2025年に18億7,000万米ドルと評価され、2026年の19億4,000万米ドルから2031年までに23億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.73%となる見込みです。

需要は、低軌道(LEO)のメガコンステレーション、NATOの航空機およびミサイルプラットフォームの近代化、そしてアジアおよび中東における新規原子炉の建設ラッシュという、3つの構造的な要因から引き続き生じています。すべての部品が数年単位の認定プロセスをクリアする必要があるため、製品のライフサイクルは長くなっていますが、サプライヤー各社は、100キロラド以上の放射線に耐えられるフィールドプログラマブルゲートアレイ(FPGA)、窒化ガリウム(GaN)パワーデバイス、およびミックスドシグナル・フロントエンドの生産能力を依然として拡大しています。米国宇宙軍、欧州宇宙機関(ESA)、およびアジアの原子力発電事業者からのプログラム資金が安定した販売数量を支えていますが、輸出管理規制やファウンダリへのアクセス制限が成長の上振れを抑制しています。

世界の放射線耐性電子機器市場の動向と洞察

低軌道(LEO)および深宇宙衛星コンステレーションの急増

事業者あたり数千基に及ぶ衛星の受注は、放射線耐性電子機器市場の購買パターンを変えました。アマゾンは2026年までに「プロジェクト・カイパー」に100億米ドルを投じることを約束し、一方、ワンウェブは2024年に最初のコンステレーションを完成させ、10ギガビット/秒の単一事象ラッチアップ耐性(SEI)トランシーバーを必要とする衛星間レーザー通信を備えた第2のクラスターの計画も承認しました。ESAのガリレオ第2世代ペイロードは、軌道上での15年間の運用が仕様として定められており、15年間の放射線被ばくに耐えるよう強化された発振器が求められています。深宇宙プロジェクトではさらに過酷な要件が加わります。NASAの「エウロパ・クリッパー」は、2.9メガラドまでの耐性を検証された電子機器を搭載しており、これによりほとんどの市販部品が採用対象から外れています。生産量の増加と物理的環境の過酷化という二重の圧力により、サプライヤーは単位コストの低減を迫られる一方で、総電離線量の上限も引き上げられています。

NATO地域における戦略・戦術防衛電子機器の近代化

各国の国防省は、1990年代の航空電子機器を、現在の単一事象障害(SEU)基準に適合した部品に置き換えています。英国は、トルネードおよびタイフーンのミッションコンピュータの更新に240億ポンドを計上し、BAEシステムズはテンペスト戦闘機向けの窒化ガリウム製電子戦システムで3億1,700万ポンドの契約を獲得しました。米国空軍は「次世代航空優勢(Next Generation Air Dominance)」に280億米ドルを割り当て、MIL-STD-883クラスSに適合した自律飛行コンピュータを指定しています。ロッキード・マーティンの極超音速プロジェクトでは、プラズマブラックアウトに耐える耐放射線性慣性センサーが搭載されており、戦術ミサイルが宇宙規格に準拠しつつあることを示しています。これら予算の総体は、100キロラド以上の耐放射線性を有するプロセッサに対する複数年にわたる需要の基盤となっています。

高い信頼性設計コストと長期にわたる認定サイクル

単一のミックスドシグナルICに対する非反復設計(NRE)費用は、しばしば500万米ドルを超え、認定には24~36ヶ月を要する場合があります。MIL-STD-883試験では複数の線量率と温度条件が要求される一方、ESAのRADEFやテキサスA&M大学のサイクロトロンにおける重イオンビーム照射時間は、1時間あたり3,000米ドルの費用がかかり、待ち時間は1年に及ぶこともあります。ESAの破壊検査プロセスにより、複雑な部品の場合、総費用は800万米ドルを超えます。そのため、中小の衛星メーカーは、シールドとソフトウェアスクラビングを施した市販のチップを選択し、軌道上での故障リスクが高まることを承知の上で、コストを60%削減し、リードタイムを1年短縮することを選んでいます。

セグメント分析

2025年の売上高の46.32%を宇宙プラットフォームが占めており、メガコンステレーションや科学探査機が放射線耐性電子機器市場の最大のシェアを占めていることが浮き彫りになっています。2025年中に事業者は12万個以上の集積回路を発注し、ESAの月探査プログラムが需要の堅調さを支えています。CAGR4.11%という最も高い成長軌道を示しています。これらの航空電子機器は高度7万フィートでの宇宙線に耐えなければならないため、すべてのフライトコンピュータには三重モジュール冗長性と誤り訂正ロジックが組み込まれています。従来の航空宇宙・防衛機器(戦闘機、ミサイル、海軍戦闘システム)は、売上高の約28%を占めました。これは、MIL-STD-883クラスSプロセッサや窒化ガリウム送受信モジュールへの資金提供を行うNATOの近代化予算が牽引したものです。原子力部門は、カクラパルおよびバラカ原子炉のおかげで約12%を占め、残りは医療用画像診断および素粒子物理学研究所が占めました。

2025年の売上構成を見ると、放射線耐性電子機器市場の規模は依然として軌道上プラットフォームに偏っているもの、成層圏ドローンや新興の極超音速兵器において、より急速な台数拡大が見られます。防衛分野の主要企業は、軽量化を実現するために、宇宙用認定プロセッサと窒化ガリウム(GaN)パワーステージを組み合わせるケースが増えています。原子力発電事業者は、IAEAの安全目標に合致する耐中性子センサーを優先しています。画像システムOEM各社は、FDAやEUの新規則に基づき、CTやPETスキャナー向けに耐放射線性アナログフロントエンドを指定するようになっています。CERNの高輝度大型ハドロン衝突型加速器(LHC)などの科学施設では、放射線耐性を設計段階で組み込んだライブラリに基づいて構築されたカスタムASIC(特定用途向け集積回路)を使用し、毎回のシャットダウン時に検出器用電子機器を更新しています。これらの変化は総じて、調達において認定実績を最重要視しつつ、顧客基盤が従来の衛星インテグレーターを超えて徐々に拡大していることを示しています。

2025年には、アナログおよびミックスドシグナルデバイスが部品売上高の35.21%を占め、テレメトリ、センサーインターフェース、および電源調整におけるその普及ぶりを反映しています。テキサス・インスツルメンツ社の電圧リファレンス、オペアンプ、および高精度データコンバータは、あらゆる衛星バスに搭載されており、多くの場合、総電離線量100キロラドの定格を持ち、単一事象ラッチアップ耐性を備えています。フィールドプログラマブルゲートアレイ(FPGA)は年率4.41%で拡大しており、これは部品の中で最も高い成長率です。マイクロチップ・テクノロジーのRT PolarFireは、28ナノメートルのプロセスノード上に構築され、設計段階から耐放射線性を備えたセルを採用しており、2025年には14件の軌道上主要案件を獲得しました。これにより、フェーズドアレイアンテナや合成開口レーダープロセッサの軌道上再構成が可能となります。マイクロコントローラとマイクロプロセッサは、深宇宙任務向けに1メガラドの耐性を満たすBAEシステムズのRAD5545およびハネウェルのRAD750シリーズを主力として、売上高の約18%を占めています。

補完的なコンポーネントも重要な役割を果たしています。スピン転移トルクMRAMを含む不揮発性メモリは、売上高の約15%を占めており、80 MeV*cm2/mgを超えるLETレベルでの単一事象障害に対する耐性が評価されています。残りの部分はディスクリート半導体と電源管理ICが占めており、電気推進技術の普及に伴い、その重要性は高まっています。インフィニオンのCoolGaNデバイスは、電力処理ユニットにおいて98%の効率を達成しており、これにより衛星バス用の熱管理システムを軽量化できます。これらを総合すると、コンポーネントの内訳からは、固定機能ASICから、ライフサイクルコストを削減し、開発後期段階での機能更新を可能にする再構成可能またはソフトウェア定義の要素への移行が見て取れます。この変化は、放射線耐性電子機器市場にとって有益なものです。

地域別分析

北米は2025年の売上高の41.63%を占めました。これは、米国宇宙軍が宇宙システムに290億米ドルを予算化し、NASAがアルテミス月ゲートウェイ・モジュール用のハードウェアを購入したためです。進行中のF-35アビオニクスおよび次世代航空優位性(NGAD)フライトコンピュータが需要を拡大させています。カナダは、MDA社が製造するスタートラッカーや地上局を通じて貢献しており、ニッチなセンサー分野でのシェアを維持しています。カリフォルニア州やコロラド州のニュースペース(NewSpace)主要企業が、ソフトウェアによる故障対応機能を備えた商用プロセッサへと転換し、宇宙機1機あたりの部品コストを削減したため、同地域の今後の成長率は市場平均まで鈍化すると見込まれます。

アジア太平洋地域はCAGR4.99%で拡大すると予測されており、これは放射線耐性電子機器市場において地域別で最も高い成長率となります。中国で新たに接続された8基の「華龍一号」原子炉は、それぞれ1cm2あたり10^14中性子に耐える耐中性子制御電子機器を必須としています。インドの有人カプセル「ガガニャーン」は、50キロラドの耐放射線性能と三重モジュール冗長性を備えた航空電子機器を規定しており、一方、韓国の「ヌリ」ロケットおよび月周回衛星計画は、現地調達義務を生み出しています。インドネシアのロスアトムとの2GWeパートナーシップに牽引される東南アジアの原子力開発計画は、2028年および2029年頃に具体化する見込みです。日本のH3ロケットおよびJAXAの科学ミッションでは、引き続きミックスドシグナルICを輸入していますが、ルネサスとJAXAの提携を通じてマイクロコントローラの現地調達を進める予定です。

欧州は2025年の売上高の約32%を占め、その中心は欧州宇宙機関(ESA)の18億ユーロ規模のガリレオ第2世代計画およびエアバス社のOneWeb宇宙機製造でした。英国のテンペスト戦闘機は窒化ガリウムの需要をさらに押し上げ、EU医療機器規則により耐放射線性CTスキャナー用チャネルの必要性が高まっています。中東は約6%を占め、UAEのバラカ原子力計画が主導的役割を果たしました。南米とアフリカは5%未満にとどまりましたが、ブラジルの小型モジュール炉計画や南アフリカのコーバーグ原子力発電所寿命延長プロジェクトが今後の案件として控えています。この地域ごとの分布は、各地域の防衛・エネルギー戦略が、放射線耐性電子機器への資本流入にどのように直接反映されているかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LEOおよび深宇宙衛星コンステレーションの急増

- NATO地域における戦略・戦術防衛電子機器の近代化

- アジアおよび中東における新規原子力発電所建設の動向

- 高高度UAVおよび超音速航空機の電子機器における耐障害性の要件

- 医療用画像診断における義務付けられた耐放射線性基準(米国FDA、EU MDR)

- 宇宙機用PPUにおけるSiC/GaN耐放射線パワーデバイスの急速な普及

- 市場抑制要因

- 高い信頼性設計コストと長い認定サイクル

- RHBPノード(90 nm)におけるファウンダリ生産能力の制約

- COTSチップとの性能トレードオフ(速度密度)

- ITAR/輸出管理によるサプライチェーンのボトルネック

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- エンドユーザー別

- 宇宙

- 航空宇宙・防衛(航空・陸上・海軍)

- 原子力発電および燃料サイクル

- 医療画像診断および放射線治療

- 高高度UAV/HAPSプラットフォーム

- 産業用粒子加速器および研究施設

- コンポーネント別

- ディスクリート半導体

- センサー(光学・画像・環境)

- 集積回路(ASIC、SoC)

- マイクロコントローラおよびマイクロプロセッサ

- メモリ(SRAM、MRAM、FRAM、EEPROM)

- フィールド・プログラマブル・ゲート・アレイ(FPGA)

- 電源管理IC

- 製品タイプ別

- アナログおよびミックスドシグナル

- デジタルロジック

- 電力・リニア

- プロセッサおよびコントローラ

- 製造技術別

- 設計段階での耐放射線性(RHBD)

- プロセスによる耐放射線性(RHBP)

- ソフトウェア/ファームウェアによる耐放射線性の対策

- 半導体材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の半導体材料

- 放射線タイプ別

- 総電離線量(TID)

- 単一事象の影響(SEE)

- 変位損傷線量(DDD)

- 中性子および陽子フルエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- BAE Systems plc

- CAES(Cobham Advanced Electronic Solutions)

- Texas Instruments Inc.

- STMicroelectronics N.V.

- Microchip Technology Inc.

- Infineon Technologies AG

- Frontgrade Technologies

- Teledyne e2v Semiconductors

- AMD(Xilinx RT Series)

- Renesas Electronics Corp.

- Solid State Devices Inc.

- Micropac Industries Inc.

- Everspin Technologies Inc.

- Vorago Technologies

- Analog Devices HiRel

- International Rectifier HiRel(Infineon)

- Maxwell Technologies

- 3D Plus

- GSI Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日