ライナーレスラベル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Linerless Labels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044196

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

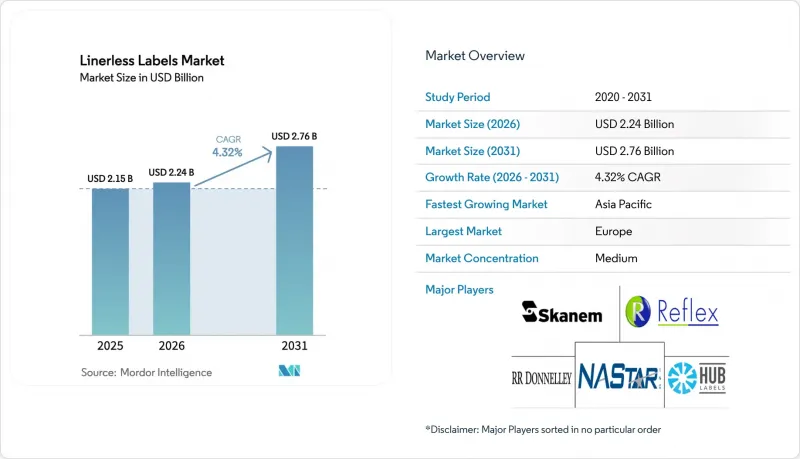

ライナーレスラベルの市場規模は、2025年の21億5,000万米ドル、2026年の22億4,000万米ドルから、2031年までに27億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.32%となる見込みです。

包装加工業者は、ライナー廃棄物に対する規制費用が利益率を圧迫しているため、ライナーレス構造への転換を進めています。一方、自動化されたECフルフィルメントラインでは、スキャナーにゴミが付着しないよう、連続長ラベルが必要とされています。欧州は、廃棄物のない形式を奨励する拡大生産者責任(EPR)の罰則制度のおかげで、依然として市場の中心地となっていますが、アジア太平洋地域は、国境を越えた小包輸送やクイックコマースのダークストアを背景に、最も急速に成長しています。デジタル印刷、シリコンフリーの剥離コーティング、RFID埋め込み基材への投資が加速しています。これらは切り替え時間を短縮し、新たなデータサービスを実現するからです。垂直統合型の素材大手が中核となる配合を守り抜いているため、競合の激しさは中程度にとどまっていますが、一方で、高価値なフレキソ印刷資産を廃棄したくないコンバーター企業を、レトロフィット専門企業が積極的に取り込もうとしています。

世界のライナーレスラベル市場の動向と洞察

食品・飲料パッケージにおけるサステナビリティ要件の高まり

立法者は、使用後の材料についてブランド所有者に金銭的責任を負わせる方向に進んでおり、ライナーレスラベルは包装重量を30~40%削減し、拡大生産者責任(EPR)の費用を直接的に低減します。小売業者は2025年、ライナー廃棄物の指標をサプライヤーの評価基準に組み込むことで圧力を強め、その結果、生鮮食品や調理済み食品の生産者が、棚卸利益を守るために最も迅速に対応しました。並行して、改定されたEUの包装および包装廃棄物規制は、リサイクル率の基準値を課し、違反時には1kgあたり最大0.80ユーロ(1kgあたり0.90米ドル)の罰金を科すことになり、調達を廃棄物ゼロの形態へと傾かせています。「Science Based Targets」へのコミットメントを表明した多国籍企業は、現在、ライナーレス化をスコープ3排出量の削減手段として位置づけ、経営陣レベルでの緊急性を高めています。素材ベンダーは、既存の小売分別システムとの互換性が実証された再生紙やポリマー基材を提供することでこれに応えており、導入サイクルは加速しています。

Eコマース物流の急成長により、可変長配送ラベルの需要が高まっています

2025年の世界の小包取扱量は前年比22%増加し、フルフィルメント事業者は、ライナーレスプリンターがラベル材料費を最大25%削減し、自動仕分けラインのボトルネックとなっていた剥離工程を排除できることを発見しました。Amazon、Alibaba、そしてインドのBlinkitは現在、出荷、返品、通関ラベルにおいてライナーレスを標準として採用しており、以前はライナー廃棄物用コンテナのために確保されていた倉庫スペースの50%を解放しています。可変データフィールドを拡張して通関コードや返送先住所をカバーできるため、かつて越境小包で一般的だった3枚重ねのラベルが、1枚のラベルに置き換えられています。小包運送業者もまた、高速シュート上での滑りやすいライナーがないことを評価しており、これにより保険料の削減につながっています。マイクロフルフィルメントセンターでのロボット技術の普及に伴い、連続したラベルは自律型プリント&アプライモジュールにおけるロール処理を簡素化するため、ライナーレスラベル市場は自動化ロードマップに密接に組み込まれています。

レガシーラベリングラインの改造費用

10色フレキソ印刷機をライナーレスウェブに対応させるためのアップグレード費用は、通常、張力制御、シリコンフリー剥離コーティング装置、および再設計されたアンワインダーシステムを含めると、15万~40万米ドルかかります。EBITDAマージンが10%未満の中小コンバーターでは、投資回収期間が4年を超えるため、取締役会での承認が停滞しています。印刷機メーカーによるリースプランは参入障壁を下げることを目的としていますが、食料品ラベルなどを扱うような最大規模の工場であっても、18ヶ月以内に損益分岐点に達するのは困難です。ライナーレスウェブはニップ圧力に対する反応が異なるため、オペレーターには新たなスキルセットが必要となり、スタッフの再教育がさらなる障壁となっています。改修キットの価格が5万米ドルを下回るか、あるいは材料費の削減効果が拡大しない限り、この制約が短期的な導入率を抑制することになるでしょう。

セグメント分析

2025年、フレキソ印刷機はライナーレスラベル市場シェアの40.43%を占めました。これは、飲料や家庭用化学薬品分野の長ロット案件において、依然として版コストの経済性が重視されているためです。しかし、医薬品のシリアル化、ニッチなSKU、オンデマンドのECワークフローでは、ロット数よりも可変データが優先されるため、デジタルプラットフォームは2031年までにCAGR5.43%を記録すると予測されています。デジタルヘッドの耐用年数は2024年モデルより30%長くなり、損益分岐点は約8,000リニアメートルまで低下しています。熱転写ユニットは、1秒未満のサイクルタイムで鮮明な300dpiのバーコードを必要とする配送ラベルにおいて、AmazonやDHLのハブで主流となっています。スイスの食品接触規制を満たす水性インクなどのインクジェット技術の進歩により、従来は溶剤系システムでは参入できなかったデリや青果のラインへの参入が可能になりました。

コンバーター各社は、フレキソ印刷機が基幹ロットを処理し、デジタルステーションが最終段階のカスタマイズを行うハイブリッド印刷室を構築しており、これにより稼働率の平準化と在庫の削減が図られています。25万米ドル未満の価格帯のレトロフィットキットを利用すれば、既存のアンワインドセクションにデジタルヘッドを取り付けることが可能となり、印刷機の全面的な入れ替えを回避してROIを加速させることができます。クラウド上のジョブチケットがラベルの長さやグラフィックを自動調整するため、オペレーターは切り替え時間を数分に短縮でき、季節的な需要の急増時に生産能力を解放できます。こうした運用上のメリットが構造的な変化を後押しし、予測期間を通じて印刷技術の構成比が着実にデジタルへとシフトしていくことが確実視されています。

2025年には、冷蔵輸送中の湿気に強いポリプロピレンやポリエチレンに牽引され、フィルム基材が48.23%の市場シェアを占めました。ブランドが再生素材の最低使用率を約束し、規制当局が認証済み循環型素材に対して手数料の還付を行っていることから、特殊グレードおよび再生グレードは現在、CAGR5.72%を記録しています。UPMのRafCycleネットワークは2024年に8,400トンの廃棄物を回収し、これを再生紙ライナーやPETフィルムコアに転用することで、商業規模での実用性を証明しました。30~50%のポストコンシューマー樹脂を含む再生PETフェースストックは、飲料マルチパックの棚を席巻しており、コカ・コーラやペプシコはそこで循環型アイコンを掲げています。ポリ乳酸をベースとした新興のバイオポリマーフィルムは堆肥化可能性を謳っていますが、引張強度の限界により、低負荷のデリカテッセン用蓋などに限定されています。

リサイクル設計ガイドラインを採用するブランドオーナーは、現在、各地域に合わせて基材を指定し、バリア性能の要件と現地の回収インフラとのバランスを取っています。こうしたSKUの増加により、コンバーターは在庫を拡大せざるを得ず、そのため多くの企業が、3分以内にコアを交換できるジャストインタイムのラミネートラインを採用しています。廃棄された表面材を次の生産ロットの原料として再利用するクローズドループ型回収スキームは、小売業者の評価基準において調達ポイントを獲得しており、再生フィルムの受注量を押し上げています。カーボンフットプリントのダッシュボードがサプライヤーポータルに導入されるにつれ、需要の勢いはさらに強まり、再生および特殊表面材が最も急速に拡大する素材カテゴリーとして定着する見込みです。

『ライナーレスラベル市場レポート』は、印刷技術(デジタル、フレキソ、グラビアなど)、フェイストック素材(紙、フィルム、特殊および再生基材)、接着剤の種類(アクリル、ホットメルト、特殊など)、エンドユーザー産業(食品、飲料、ヘルスケア、化粧品、家庭用化学品、物流など)、および地域別に分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

欧州は2025年に38.82%のシェアを占め、廃棄物削減の義務化や、ライナーレスプリンターと包装監査をセットにしたスーパーマーケットとの提携がこれを支えています。ドイツとフランスでは、プラスチック削減の目標達成に向けた即効策としてライナーの廃止を法制化しており、そのためコンバーターはプレミアム価格での長期契約を確保しています。ベネルクス地域では、ファッション製品の返品向けにRFIDを埋め込んだライナーレスラベルの導入が先行しており、国境を越えたデータ追跡に注力する規制当局の期待に応えています。

アジア太平洋地域は、小包取扱量が25%を超えるペースで増加しているインド、インドネシア、ベトナムに牽引され、CAGR6.04%と最も力強い成長軌道を示しています。CainiaoとJD Logisticsは、都市ごみ処理費が1トンあたり300人民元(42米ドル)を超える中国の主要都市でライナーレス生産ラインを展開しており、ライナーの廃棄コストが法外な水準となっているためです。日本と韓国では、シリアル化された医薬品や小売業のRFIDセルフチェックアウトといった先進的な使用事例が見られ、成熟市場においても技術の積み重ねによって依然として成長の余地があることが証明されています。東南アジアのクイックコマース倉庫では、ライナーレスロールによる50%の保管スペースの節約を活用しており、これは家賃の高い都市部のハブにおいて極めて重要です。

北米はシェアでは欧州に後れを取っていますが、2025年にアマゾンのフルフィルメント・エコシステムが52億個の小包を処理し、入出庫ラベルにおいてライナーレスを標準化したことから、依然として重要な位置を占めています。カリフォルニア州のSB 54法により、廃棄物処理費が全国ブランドにとっての主要なリスク要因となり、中西部地域のコンバーターは、コールドチェーンの循環に耐えるアクリル製システムへの移行を迫られています。南米では、メルカド・リブレがブラジルのハブでライナーレスラベルを試験導入していることから、小規模な基盤から成長が見込まれます。しかし、高い資本コストと限られた改修サービスが、より広範な展開を妨げています。アラブ首長国連邦とサウジアラビアが主導する中東・アフリカ地域では、冷蔵食品の輸入に投資が進んでおり、45℃の埠頭の暑さと4℃の物流センターの両方に耐えるラベルが求められています。これらの地域的な動向が相まって、ライナーレスラベル市場の持続的な多様化が確保されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料包装におけるサステナビリティ要件の高まり

- 可変長配送ラベルを必要とするEコマース物流の急成長

- 欧州および北米における廃棄物削減に関する規制

- クイックサービスレストランの厨房自動化がオンデマンド・ライナーレス印刷を牽引

- RFID対応のコネクテッド・パッケージングおよびマイクロフルフィルメントの導入

- 炭素国境調整メカニズムが低廃棄物ラベルへの需要を高めています

- 市場抑制要因

- 既存ラベリングラインの改修コスト

- 接着剤および剥離コーティングにおける原材料価格の変動

- コールドチェーン環境における接着剤の堆積問題

- 高性能シリコーンフリー接着剤の供給不足

- マクロ経済要因が市場に与える影響

- 業界のサプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 印刷技術別

- デジタル(インクジェットおよびサーマル)

- フレキソ印刷

- グラビア

- その他の印刷技術

- 基材別

- 紙

- フィルム(PP、PET、PE)

- 特殊および再生基材

- 接着剤タイプ別

- アクリル系接着剤

- ホットメルト接着剤

- 特殊接着剤

- その他の接着剤の種類

- エンドユーザー産業別

- 食品

- 飲料

- 医療・製薬

- 化粧品・パーソナルケア

- 家庭用化学製品

- 物流・Eコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- インド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Avery Dennison Corporation

- CCL Industries Inc. and Innovia Films

- 3M Company

- Beontag

- UPM Raflatac

- Coveris

- Hub Labels Inc.

- Reflex Labels Ltd

- Skanem AS

- NAStar Inc.

- Optimum Group

- SATO Europe GmbH

- ProPrint Group

- Lexit Group AS

- R.R. Donnelley and Sons Company

- Gipako UAB

- Lintec Corporation

- HERMA GmbH

- Zebra Technologies Corporation

- Multi-Color Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日