ペットサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044194

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

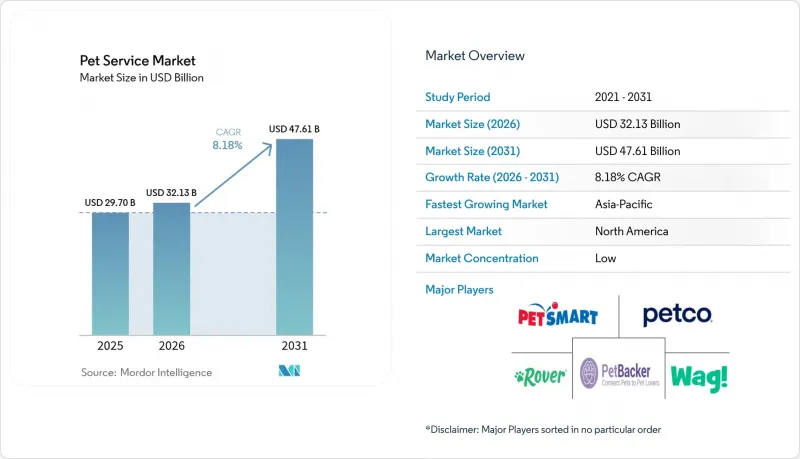

ペットサービス市場の規模は、2025年の297億米ドルから2026年には321億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.18%で推移し、2031年には476億1,000万米ドルに達すると予測されています。

この成長軌道は、ペットを家族の一員として扱う飼い主の増加、持続的なベンチャーキャピタルの流入、そしてスケジューリングや物流コストを削減するソフトウェア主導の効率化によって後押しされています。特に、健康管理、グルーミング、散歩サービスをセットにしたサブスクリプションなどの継続課金モデルは、予測可能なキャッシュフローを生み出し、顧客ロイヤルティを深めています。デジタル予約プラットフォームは稼働率を向上させ、一方、移動式車両や訪問型サービスは、時間に追われる都市部のビジネスパーソンのニーズを満たしています。AIを活用したスケジューリングプラットフォームと、訪問型サービスの利便性を求める消費者の嗜好に後押しされ、2025年には移動型サービスの導入が約30%加速しました。また、プライベート・エクイティ・スポンサーが規模の経済を活用して賃金上昇やコンプライアンス関連のコスト増を相殺しようとしていることから、業界の再編が加速しています。

世界のペットサービス市場の動向とインサイト

ペットの「人間化」と「プレミアム化」の動向

現在、飼い主の71%がペットを家族の一員と位置付けており、サロン品質のグルーミングやホテルスタイルの預かりサービスに対する期待が高まっています。高級施設では、飼い主向けのライブ配信、オーガニックシャンプー、人間のホスピタリティ基準を反映した空調完備のスイートルームなどを特徴としています。行動トレーニング、高齢ペットのウェルネスプラン、アレルギー対応のスパパッケージは、ニッチな追加サービスではなく、日常的な提供サービスとなっています。サロン内の「Retail-as-a-service」コーナーでは、犬種に特化した栄養補助食品や皮膚科用製品が推奨されており、信頼関係を付加収益へと転換しています。専門資格を持つ事業者は価格決定力を獲得し、基本的なケアを提供する事業者を圧迫するコモディティ化による価格競争の圧力を回避しています。

モバイルおよび在宅サービスモデルの成長

ルート最適化アプリやキャッシュレス決済の普及により、2025年には訪問グルーミング、散歩代行、獣医テレトリアージの需要が約30%増加しました。専用設計のバンがプロ仕様の機材を玄関先まで運び、家賃を削減しつつ利便性によるプレミアム収益を獲得しています。このモデルは、慣れない環境を避けることでペットのストレスを軽減し、移動手段が限られているマンション居住者にも支持されています。MoeGo、SuperSaaS、Time To Petといったテクノロジープラットフォームは、シームレスな予約とルート最適化を可能にし、複数台の車両を擁する事業体でもモバイル事業を拡張できるようにしています。この変化は、時間の節約を重視する働くプロフェッショナルや、慣れ親しんだ環境でのケアによってストレスが軽減されるペットにとって、特に大きなメリットとなります。

高騰する人件費と不動産コスト

グルーマーの給与は月額2,000~5,000米ドルを超え、さらに認定プログラムの費用として6,630~8,800米ドルが参入障壁となり、人材の供給源を狭めています。一等地の店舗賃料はサービス価格の上昇率を上回るペースで上昇しており、単一店舗のオーナーを圧迫しています。一部の事業者は郊外の倉庫へと拠点を移し、また他の一部は店舗賃料を車両の融資費用と交換する形で、モバイル事業へと規模を縮小しています。サブスクリプションは、人件費の急増を緩和する定期的な収益を確保することで、利益率の圧迫を回避します。移動式サービスモデルは、固定の不動産コストを排除することで部分的な解決策として台頭していますが、車両の購入や維持管理には別の資本要件が生じます。サービスプロバイダーは、キャッシュフローの予測可能性を高め、定期的な収益源を通じて増加する運営費を相殺するために、サブスクリプション価格モデルをますます採用しています。

セグメント分析

2025年、犬関連サービスはペットサービス市場シェアの54.30%を占め、散歩、デイケア、グルーミングの訪問頻度が高いことを反映しています。GPS追跡機能付きのアドベンチャーやソーシャルプレイパッケージを購入する飼い主の意欲が、利用数を支えています。犬向けペットサービス市場の規模は、ハイドロセラピープールや整形外科デイケアセッションなどのプレミアムな健康サービスと歩調を合わせて拡大する見込みです。猫セグメントは、栄養管理サービス、ストレス管理のためのグルーミング、自動トイレシステムを求める都市部のペットオーナーに牽引され、2031年までCAGR7.18%で成長すると予測されています。可処分所得の増加により、猫向けサービスは不定期な利用から定期的な利用へと移行し、多頭飼い世帯における猫向けペットサービス市場のシェアを押し上げています。

技術の導入状況には違いが見られます。犬向けプラットフォームでは、ルート追跡、ソーシャルメディアへの共有、追加の散歩を促すウェアラブル活動モニターが重視されています。一方、猫向けソリューションでは、トイレセンサーによる健康分析や、ストレスの引き金を検知する気分スコアリングアルゴリズムが重視されています。そのため、事業者は施設をゾーニングし、それぞれの種に適した香り、音響、照明を分離することで、種に特化した専門知識によるプレミアム料金を獲得しています。

地域別分析

北米は2025年に売上高の38.30%を占め、ペット飼育が成熟していること、および月額プレミアムプランを利用できる可処分所得があることを反映しています。サブスクリプションの普及率は顧客の25%を超えており、ターゲットを絞った買収を通じた事業拡大に向けた安定したキャッシュフローをもたらしています。ベンチャーキャピタルの資金は、チェックインやダイナミックプライシングを自動化するAIソフトウェアに注がれています。米国農務省(USDA)などの規制当局による監督は品質の差別化を重視しており、監査済みのコンプライアンスが重要なマーケティング要因となっています。

アジア太平洋地域は、賃金の上昇と世帯規模の縮小が伴侶動物の飼育を後押しし、7.74%という最も高いCAGRを記録しています。大都市では、高額な家賃や交通渋滞を回避するモバイルバン形式が採用されています。中国や香港の政府は、経済的なメリットを認めつつも、より厳格な福祉基準を要求する形で輸入規制を見直しています。東京、ソウル、シンガポールの飼い主は、ロボット式おやつディスペンサーからオンデマンドの猫グルーミングサブスクリプションに至るまで、テクノロジーを重視した体験を受け入れています。

欧州では、施設の認証や過密状態の制限といった堅固な福祉規制に支えられ、世帯所得の伸びに合わせて着実な成長を維持しています。事業者たちは、消費者の持続可能性への優先事項に呼応するため、倫理的な調達や環境に優しい製品を通じて差別化を図っています。国境を越える輸送に関するコンプライアンスは依然として複雑であり、社内に法務チームを擁する多国籍の統合事業者が有利な立場にあります。中東とアフリカは発展途上ではありますが将来性が期待されており、駐在員や都市化の進展が、グルーミング、トレーニング、小売を統合した国際基準の宿泊・獣医療ハイブリッド施設への需要を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの「人間化」および「プレミアム化」の動向

- モバイルおよび在宅サービスモデルの成長

- ペット健康保険の利用増加

- AIを活用したサービスのパーソナライゼーションとスケジューリング

- サブスクリプション型ペット・ウェルネス・バンドル

- ベンチャーキャピタルによる資金調達が生産能力の拡大を後押し

- 市場抑制要因

- 人件費および不動産コストの高騰

- 国境を越えたペット輸送における規制上の障壁

- 熟練したグルーマーおよびケア専門家の不足

- 消費者のアレルギーおよび人獣共通感染症への懸念

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測

- ペットタイプ別セグメンテーション

- 犬

- 猫

- その他の動物

- サービスタイプ別セグメンテーション

- グルーミング

- ペットの輸送

- ペットの預かりサービス

- ペットシッティング

- ペットの散歩

- その他の専門サービス

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PetSmart Inc.(BC Partners LLP)

- Petco Health and Wellness Company, Inc.(CVC Capital Partners and CPPIB)

- Rover Group, Inc.(Blackstone Inc.)

- Wag!Group Co.

- Dogtopia Enterprises LLC.(Red Barn Dog Holdings LLC.)

- PetBacker Pte. Ltd.

- Fetch!Pet Care, Inc.

- Best Friends Pet Care, Inc.

- Barking Mad Ltd.(Franchise Brands plc)

- We Love Pets Ltd.

- AirPets Relocation Services Pvt. Ltd.

- Swifto Inc.

- CareGuide Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日