レーザーセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laser Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044189

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

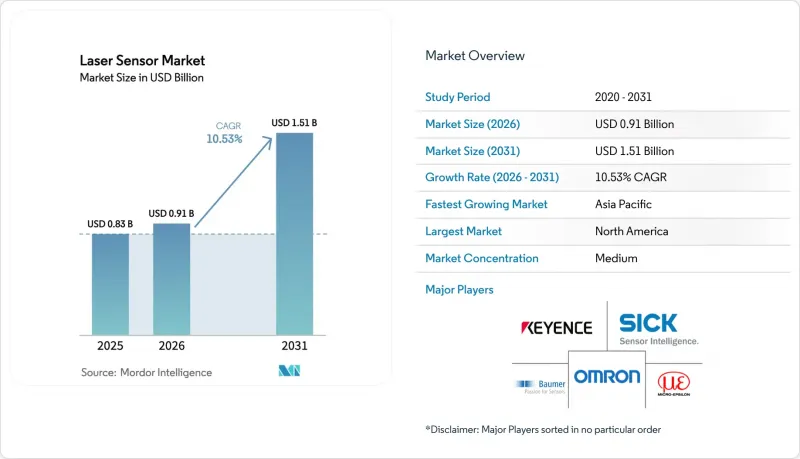

レーザーセンサー市場の規模は、2025年の8億3,000万米ドルから2026年には9億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.53%で推移し、2031年には15億1,000万米ドルに達すると予測されています。

堅調な需要は、機械式ゲージでは汚染のリスクがあり、ビジョンシステムでは三角測量や飛行時間法(ToF)デバイスによるサブミクロンレベルの再現性を確保できない、高精度が求められる使用事例に起因しています。電気自動車用セルの積層、高度な半導体パッケージング、倉庫の自動化は、最も影響力の大きい3つの導入分野であり、サイクルタイムや歩留まりの目標が厳しくなるにつれ、それぞれが設備投資予算に顕著な牽引力を及ぼしています。ハードウェアのアップグレードでは、現在、エッジ分析と多軸レーザー変位測定ヘッドを組み合わせることが一般的になっており、データ遅延を抑制しつつ、ISO 10360およびFDA 21 CFR Part 11のトレーサビリティ要件を満たしています。2025年のリン化インジウムエピタキシー材料の供給不足を経て、供給面の回復力は向上していますが、ベンダー各社は依然として、中出力アレイ向けに窒化ガリウムエミッターの認定を進めることでリスクをヘッジしています。

世界のレーザーセンサー市場の動向と洞察

EVバッテリー組立における精密ギャップ解消が、レーザー変位センサーの普及を加速

電気自動車の普及拡大により、2025年にはセルからパックへの組立公差が50ミクロンの閾値を下回るようになりました。青紫色共焦点センサーは現在0.5ミクロンの再現性を達成しており、箔の損傷リスクがある機械式ゲージに取って代わっています。テスラのベルリン工場はインラインプロファイラーを導入後、手直し作業を12%削減し、GB/T 36276準拠を相次いで導入する中国のリチウムイオン大手各社により、需要はさらに拡大しています。ベンダー各社はエッジ分析機能を組み込み、50ミリ秒以内にフィードバックループを閉じることで、サーバートラフィックを70%削減し、欧州およびアジア全域で設計採用を獲得しています。中国、ドイツ、米国における補助金プログラムが勢いを維持しており、レーザーセンサー市場の需要は高水準で推移しています。

半導体パッケージングにおける3D AOIの拡大が3Dラインセンサーの需要を牽引

チップレット、ファンアウト・ウエハーレベル、ハイブリッドボンディングの各ノードでは、±10ミクロン以内の共面性制御が求められますが、これは2次元AOIでは経済的なタクトタイムでは達成不可能な領域です。10kHzで構造化光を投影する3次元レーザーラインセンサーは、ウエハー1枚あたり200ミリ秒未満で0.1ミクロンのZ軸解像度を実現しています。TSMCは2025年に300台以上を導入し、歩留まりが8ポイント向上したと報告しています。欧州の「チップス法」では、CpKが1.67を超える場合に補助金を付与しており、これによりインラインレーザー計測が事実上制度化されました。一方、日本の経済産業省(METI)は、国内の計測機器向けに2,000億円(14億米ドル)を予算化しています。これらの施策が相まって、パッケージング工場におけるレーザーセンサー市場の浸透が加速しています。

CMOS ToFカメラの代替品による価格圧力

640×480の解像度を50米ドル未満で提供する深度マップカメラは、民生用ロボット分野において80米ドルを超える価格のレーザー距離センサーを脅かしています。2025年には、新型の掃除ロボットの68%にToFが搭載される見込みです。サプライヤーはセンサー上の物体分類ファームウェアをバンドルすることで対抗していますが、コスト重視のセグメントでは価格弾力性がカメラに有利に働いています。産業用ニッチ市場では、太陽光の影響を受けにくく、サブミリメートル級の精度を持つレーザーが依然として優位性を保っていますが、エントリーレベルの平均販売価格(ASP)が前年比で8~10%低下していることで、この優位性は縮小しつつあります。この動向により、特にアジア太平洋地域の家電産業の中心地において、レーザーセンサー市場の予測CAGRが0.8ポイント低下することになります。

セグメント分析

2025年には、ハードウェアがシェアの82.13%を占めました。これは、1台あたり6万~12万米ドルの多軸プロファイラーに対する単発的な設備投資が牽引したものです。トレーサブルな校正、予知保全用API、センサーフュージョンソフトウェアのアフターマーケットが拡大しており、工場が計測資産をMESプラットフォームに連携させるにつれ、継続的な予算を獲得するようになり、サービスのCAGRは11.54%に達しています。主要ベンダーは2026年にサービス収益が2桁の伸びを示すと発表しており、航空宇宙用治具において±10ミクロンの精度を保証する契約がプレミアム価格を牽引していることが裏付けられています。サブスクリプション契約は通常3年から5年続き、ベンダーロックインを定着させると同時に、収益の変動を平準化します。

ソフトウェアは結合組織のような役割を果たします。点群ライブラリ、SPCダッシュボード、AI分類器が、生の距離測定データを実用的な知見に変換し、ライフタイムバリューをハードウェアの利益率をはるかに上回る水準へと引き上げます。サードパーティ製レーザーとの相互運用を可能にするコグネックスの2025年ライセンス(1ユーザーあたり1,200米ドル)は、この動向を如実に示しています。一方、新興市場では依然として年間利用料よりもデバイスへの設備投資(CAPEX)の割合が高く、エントリーレベルの距離測定装置の平均販売価格(ASP)が毎年6%下落しているにもかかわらず、ハードウェアの販売数量は維持されています。こうした複合的な動向により、サービス部門は広範なレーザーセンサー市場の中で最も高い成長率を示す分野となっています。

距離・測距デバイスは2025年時点で30.25%のシェアを維持し、充填レベル、最低地上高、クレーンの衝突防止といった用途で定着しています。しかし、小包ハブ、ボディ・イン・ホワイト生産ライン、タイヤ工場において輪郭マッピングの要件が厳格化されるにつれ、プロファイリングおよびラインセンサーは2031年までCAGR11.71%を記録する見込みです。アマゾンが8,000台のプロファイラーを導入した結果、1年間で仕分けミスが14%減少したことで、この切り替えの有効性が実証されました。変位センサーや三角測量センサーは、ウエハーのバンプ高さ検査など、速度よりもサブミクロン単位の精査が優先される場面において、依然として不可欠な存在です。

価格の低下やCMOSカメラの普及により、基本的な距離測定セグメントの需要は減少していますが、グレア除去、測定範囲、モーションブラー耐性においてレーザーがカメラを上回る分野では、産業用バイヤーの支持は揺るぎません。また、プロファイラーはAIエッジモジュールとネイティブに統合されるため、自律ピッキングや寸法測定において先行者優位性を獲得しています。この利点により、プロファイリング技術は倉庫業や自動車産業におけるレーザーセンサー市場の成長を牽引し続けています。

地域別分析

北米は、電気自動車(EV)プログラム、航空宇宙分野の品質基準、および米国における120億米ドルの倉庫自動化投資により、2025年には市場シェアの39.82%を占めました。FDAの21 CFR Part 11は製薬分野におけるトレーサビリティのある計測技術を後押ししており、一方、ケベック州およびオンタリオ州のカナダの航空宇宙生産ラインでは、レーザートラッカーへの切り替えにより治具の所要時間を2桁削減しました。メキシコにおけるニアショアリングのブームにより、2025年には1,800万平方フィートの工場床面積が増加し、その多くはOEMの公差を満たすためにレーザー誘導溶接セルを導入しています。

アジア太平洋地域は、中国、日本、韓国がスマートファクトリーの改修や半導体パッケージングラインに補助金を投入しているため、CAGR12.01%で最も急速に成長している地域です。中国の工業情報化部(MIIT)は計測技術のアップグレードに150億人民元(21億米ドル)を割り当て、日本が3D検査装置に2,000億円(14億米ドル)を拠出したことで、国内の半導体製造工場にとっての参入障壁が低くなりました。インドでは、2025年に4,500万平方フィートの新規グレードA倉庫スペースが整備され、24時間配送の実現に向けてレーザー搭載AMR(自律移動ロボット)の導入が進んでおり、これにより南アジア全域でレーザーセンサー市場の拡大が見込まれます。

欧州では、IEC 60825および機械指令により、オープンラインでの高出力プロファイラーの導入が制限されているため、成長は緩やかです。ドイツは依然として地域需要の62%を占めており、自動車および工作機械セクターを牽引しています。フランスのADEMEによる5,000万ユーロ(5,400万米ドル)の助成金は、コールドチェーン施設におけるLiDARの導入を加速させており、英国の航空宇宙産業クラスターでは、複合材積層の欠陥検出によるコスト削減効果が得られています。中東・アフリカ地域では、サウジアラビアのNEOM建設メガプロジェクトを通じて早期の進展が見られ、南米ではマクロ経済の変動にもかかわらず、ブラジルの自動車産業における設備増強の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVバッテリー組立における精度ギャップの解消が、レーザー変位センサーの普及を加速

- 半導体パッケージングにおける3D AOIの拡大が、3Dラインセンサーの需要を牽引しています

- スマート倉庫における超音波距離センサーからレーザー距離センサーへの移行

- 固体LiDARのコスト低下により、欧州のAGVにおけるToFセンサーの導入が可能に

- フレキシブルOLED検査用フォトニクス統合型変位センサー

- 積層造形における量子カスケードレーザー計測

- 市場抑制要因

- CMOS ToFカメラの代替品による価格圧力

- クラス3Bおよび4の電力放射に関する規制上の制約

- 高出力VCSELアレイ向けのInPエピタキシー生産能力の不足

- エッジコンピューティングの熱負荷が自律型ドローンのセンサーフュージョンを制限

- マクロ経済要因が市場に与える影響

- 業界サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- センサータイプ別

- 距離/範囲センサー

- 変位センサー

- プロファイリング/ラインセンサー

- 振動・エネルギーセンサー

- 三角測量センサー

- その他のセンサータイプ

- 測定範囲別

- 100 mm未満(短距離)

- 100~300 mm(中距離)

- 300 mm超(長距離)

- 出力別

- 1MW未満

- 1~100 MW

- 101~500 MW

- 500 MW超

- 次元別

- 1Dポイントセンサー

- 2Dエリアセンサー

- 3Dプロファイルセンサー

- エンドユーザー産業別

- 電子機器製造

- 自動車・モビリティ

- 航空宇宙・航空

- 建築・建設

- ヘルスケア・医療機器

- 食品・飲料加工

- 物流、倉庫、ロボティクス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- オーストラリア

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keyence Corporation

- SICK AG

- OMRON Corporation

- Micro-Epsilon Messtechnik GmbH and Co. KG

- IFM Electronic GmbH

- Baumer Electric AG

- SmartRay GmbH

- Rockwell Automation Inc.

- Dimetix AG

- First Sensor AG(TE Connectivity)

- Banner Engineering Corp.

- Panasonic Industry Co.

- Cognex Corporation

- FARO Technologies Inc.

- Honeywell International Inc.

- Polytec GmbH

- OMS Corporation

- Teledyne DALSA

- Acuity Laser(Schmitt Measurement)

- Hokuyo Automatic Co. Ltd.

- Datalogic S.p.A.

- Lumentum Holdings Inc.

- Trimble Inc.

- Hexagon AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日