欧州のマネージドサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Managed Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044184

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

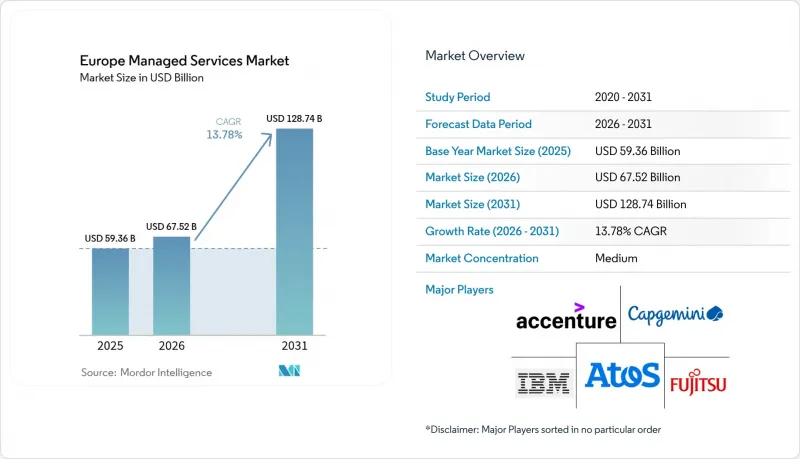

欧州のマネージドサービス市場規模は、2025年に593億6,000万米ドル、2026年に675億2,000万米ドルとなり、2031年までに1,287億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.78%で成長すると見込まれています。

組織が、資本集約的なデータセンター資産から、インフラ、セキュリティ、アプリケーション管理を統合した予測可能な運用費契約へと移行するにつれ、需要は加速しています。ハイブリッドおよびマルチクラウド戦略が主流となっているのは、企業がレイテンシ、コンプライアンス、コストのバランスを取りつつ、厳格なEUのデータ主権法にも対応できるためです。サイバー脅威の急増、NIS2指令、およびデジタルオペレーショナルレジリエンス法(DORA)により、マネージドセキュリティは最も急成長しているサービス分野となりつつあり、一方、EUによる中小企業(SME)のデジタル化支援助成金は顧客基盤を拡大しています。同時に、主権管轄区域内に位置するエッジクラウド・データセンターは、プロバイダーが製造、金融取引、遠隔医療向けの低遅延ワークロードをサポートする一助となっています。競合の激しさは依然として中程度にとどまっており、世界のシステムインテグレーター、通信キャリア、インドのITサービス企業が、ハイパースケーラーとのプラットフォームに依存しない提携を通じて、複数年契約の獲得を競い合っています。

欧州のマネージドサービス市場の動向とインサイト

ハイブリッドおよびマルチクラウドアーキテクチャの導入加速

欧州の企業は、パフォーマンスとコンプライアンス要件を両立させるため、オンプレミス資産、プライベートクラウド、および複数のパブリッククラウドプラットフォームにワークロードを分散させる傾向が強まっています。PwCの調査によると、2025年には68%の企業が少なくとも3つのクラウドを運用していましたが、アイデンティティフェデレーション、ネットワーク自動化、災害復旧ワークフローを統合するのに十分な社内スキルを有していたのはわずか22%でした。マネージドサービスプロバイダーは、Kubernetesコントロールプレーン、統合された可観測性、データの移植性を維持するクラウドブローカーレイヤーを提供することで参入しており、この動きはEUデータ法のアンチロックイン条項によって後押しされています。金融機関はこの動向を体現しており、トランザクションデータをオンプレミスに保持しつつ、分析処理をドイツテレコムが運営する主権ゾーンに委ねています。これは、10ミリ秒未満の接続性とSD-WANオーバーレイが今や必須機能となっている理由を如実に示しています。レイテンシーの許容範囲が厳しいため、通信キャリアは専用相互接続をバンドル型マネージドサービスの一部として収益化しており、ネットワークとセキュリティのSLAを単一の契約に統合しています。

コスト最適化と予測可能なOPEXへの需要の高まり

クラウドの過剰支出により、当初の移行を正当化したコスト削減効果が損なわれています。デロイトの報告によると、欧州のCFOの54%が2024年のクラウド予算を20%以上超過したとのことです。マネージドサービスに組み込まれたFinOpsモジュールは、継続的にコンピューティングリソースを適正化するとともに、コストの可視化のためのタグ付けを徹底し、オフピーク時には非本番ワークロードを休止させることで、リファクタリングなしに15~30%のコスト削減を実現します。こうしたバンドル型サービスは、調達チームを持たない中小企業にとって魅力的であり、本質的に予測不可能な資本支出を安定した月額料金へと転換します。公的資金はこの効果をさらに増幅させます。欧州投資銀行は2025年、中小企業のクラウド導入を支援するため12億ユーロ(12億8,000万米ドル)を拠出しました。助成金の受給資格を得るには、認定MSPとの契約が義務付けられています。北欧に比べて中小企業のデジタル化が遅れているスペイン、イタリア、ポーランドでは、助成金によって参入障壁が大幅に低下したため、最も急激な導入曲線を示しています。

複雑なEUのデータ主権およびプライバシー規制

GDPR、EUデータ法、および医療機器規則などの業界固有の枠組みが共存しているため、MSPは別々のインフラストラクチャ・スタックを維持せざるを得ず、コンプライアンスの負担が増大しています。ドイツのBSIは、公共部門のワークロードが、EUに本社を置く事業者が管理する主権クラウドの外へ流出することを禁止しています。フランスのSecNumCloud認証はさらに厳格な規制を課しており、取得には18ヶ月を要する場合があります。各加盟国がわずかに異なる監査基準を適用しているため、この断片化により法的コストが膨らみ、調達サイクルが長期化しています。認証の調和を図る自主的なCISPEイニシアチブは依然として試験運用段階にあるため、規制の乱立によりマネージドサービスの展開は依然として遅れています。

セグメント分析

2025年時点で、ハイブリッドおよびホスト型環境は欧州のマネージドサービス市場シェアの46.32%を占めていますが、クラウド専用環境は2031年までにCAGR14.18%という堅調な伸びを記録しています。企業はGDPRへの準拠を満たすため、機密性の高いデータセットをオンプレミスに保持しつつ、分析のためにクラウドのバースト容量を活用しています。通信交換局内のエッジクラウドゾーンは、5ミリ秒未満のレイテンシと主権認証を提供しており、プロバイダーはパフォーマンスとコンプライアンスのバランスを取ることができます。マルチテナントのリスクを伴わず、予測可能な料金体系を好む中堅企業の間では、ホスト型導入が拡大し続けています。特にフランクフルトやアムステルダムでは、2025年にコロケーション容量が拡大しました。欧州のマネージドサービス市場規模に占めるオンプレミスへの支出の割合は減少傾向にありますが、ドイツの製造業やイタリアの銀行が、完全なクラウド移行ではなく、マネージドインフラストラクチャ契約を通じてハードウェアを更新しているため、絶対額としては横ばいの状態を維持しています。

Gaia-X連合は、クラウド規模とデータ居住性の保証を組み合わせた相互運用可能なサービスを認証することで、市場構造を変革しています。MSPは現在、Gaia-X準拠のオーケストレーション層を組み込み、主権ゾーンとハイパースケーラーのリージョン間でワークロードを移動させることで、ハイブリッド環境を長期的な標準として定着させています。中小企業は設備投資予算が不足しているため、クラウドへの移行を加速させていますが、バックアップや機密性の高い人事データをローカルで運用するなど、軽度のハイブリッド形態を採用することも少なくありません。その結果、欧州のマネージドサービス市場では、このハイブリッド環境全体にわたってワークロードの配置を最適化できるプロバイダーが引き続き支持されています。

マネージドセキュリティは2025年に売上高シェアの29.54%を占め、CAGR15.58%で最も急速に成長する分野であり続けると予測されています。規制の期限、ランサムウェアのリスク、および取締役会レベルでの監視により、企業はより広範なインフラ契約の中に、24時間365日の監視、インシデント対応、およびフォレンジック分析を組み込むよう迫られています。マネージドデータセンターサービスは、ロンドン、フランクフルト、パリの取引所への低遅延かつ近接した環境を必要とする取引ハブに支持されています。一方、SD-WANやキャリアニュートラルな相互接続といったマネージドネットワークサービスは、オンプレミス、エッジ、マルチクラウドの領域を統合しています。通信およびコラボレーションサービスは、リモートワークブームの後、成長が頭打ちとなっており、ベンダーはリアルタイム翻訳やコンタクトセンター向けAIへと注力の方向を転換しています。

マネージドインフラストラクチャおよびホスティングは依然として基本サービスですが、ハイパースケーラーがコードテンプレートを通じてサーバーのプロビジョニングを自動化するにつれ、コモディティ化の圧力に直面しています。その結果、プロバイダーは災害復旧訓練や予測的なキャパシティプランニングを組み込むことで差別化を図っています。マネージドモビリティは、リモートデバイスのプロビジョニングやコンプライアンスの徹底がミッションクリティカルな医療やフィールドサービス分野で成長しています。マネージドセキュリティとネットワーク運用の融合により、MSPは単一のコンソール上で脅威インテリジェンスとトラフィックの異常を照合できるようになりました。これは、DORAの下で規制当局が不可欠と見なし始めている機能です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドおよびマルチクラウドアーキテクチャの導入加速

- コスト最適化と予測可能なOPEXに対する需要の高まり

- サイバーセキュリティ脅威の増大がマネージドセキュリティの導入を促進

- 欧州全域における社内IT人材の不足

- データ主権ワークロード向けエッジ・クラウド・ゾーン型データセンターの台頭

- コストガバナンスの自動化に向けた、AI OpsおよびFinOpsプラットフォームのMSPによるバンドリング

- 市場抑制要因

- 複雑なEUのデータ主権およびプライバシー規制

- レガシーシステムとの統合の複雑さ

- エネルギーコストの上昇がデータセンターサービスの利益率を圧迫

- アウトソーシングされたワークロードに対する炭素会計の監視強化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド/ホスト型

- サービスタイプ別

- マネージド・データセンター

- マネージドセキュリティ

- マネージド・ネットワーク

- マネージド・コミュニケーションおよびコラボレーション

- マネージドインフラストラクチャおよびホスティング

- マネージド・モビリティ

- マネージド・クラウドおよびアプリケーション

- マネージドワークプレイス/サービスデスク

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- 製造業

- ヘルスケアおよびライフサイエンス

- 小売・Eコマース

- 政府・公共部門

- ITおよび通信

- エネルギー・公益事業

- その他のエンドユーザー業種

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ロシア

- ポーランド

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Fujitsu Limited

- Capgemini SE

- Atos SE

- Accenture plc

- AT&T Inc.

- Cisco Systems, Inc.

- Hewlett Packard Enterprise Company

- Microsoft Corporation

- Deutsche Telekom AG

- Orange S.A.(Orange Business Services)

- Tata Consultancy Services Limited

- Wipro Limited

- Cognizant Technology Solutions Corporation

- Nokia Corporation

- Telefonaktiebolaget LM Ericsson

- NTT Data Corporation

- Tech Mahindra Limited

- DXC Technology Company

- Rackspace Technology, Inc.

- Verizon Communications Inc.

- Vodafone Group Plc

- Sopra Steria Group SA

- CGI Inc.

- Kyndryl Holdings, Inc.

- Capita plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日