生産用プリンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Production Printer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044182

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

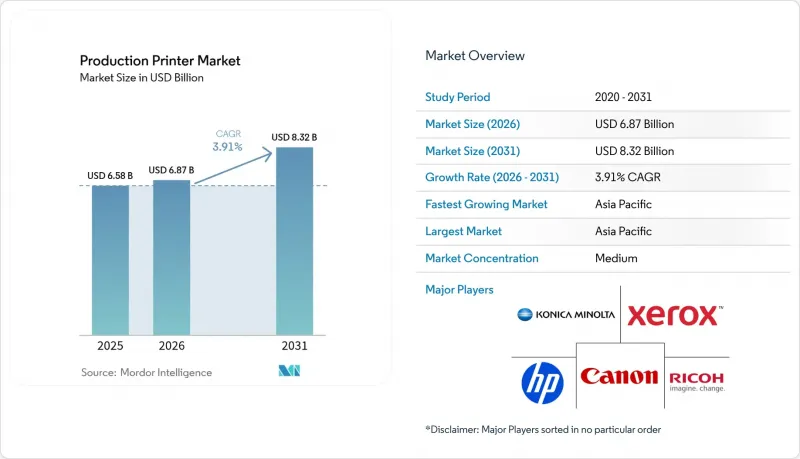

プロダクションプリンター市場の規模は、2025年の65億8,000万米ドル、2026年の68億7,000万米ドルから、2031年までに83億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.91%となる見込みです。

従来の出版やトランザクションメールから、パッケージング、ラベル、オンデマンドの商業印刷への移行により、収益構造が再編されています。デジタルワークフローによるマス・カスタマイゼーションが可能となり、従来のセグメントにおける印刷量の減少を相殺しています。ブランド所有者は、限定版のSKU(在庫管理単位)の発売、複雑なラベル規制への準拠、および短納期注文の管理のために、バリアブルデータワークフローを採用しており、これらすべてがアナログ機器よりもデジタル駆動の印刷機を有利にしています。半導体のサプライチェーンが正常化しつつあるため、設備投資は徐々に回復しており、2024年半ばまで高速インクジェット機の導入を制約していた納期が短縮されています。競合は激化していますが、サービス契約の経済性や成果ベースの価格モデルにより、低コストのアジア系新規参入企業による機器の定価への圧力が高まる中でも、ベンダーは利益率を維持できています。

世界のプロダクションプリンター市場の動向と洞察

パッケージング分野における印刷用途の拡大

コンバーター各社が、かつては大量生産向けのアナログワークフローを有利にしていた最小発注数量の制約を撤廃するにつれ、デジタル印刷機はフレキシブルフィルム、段ボール、折り畳み式カートンの生産ラインに浸透しつつあります。2030年までにリサイクル可能な単一素材構造を義務付ける欧州連合(EU)の現行規制により、特にポリエチレンおよびポリプロピレンフィルムにおいて、水性インクジェットへの移行が加速しています。食品接触用インクの認証を取得し、Delta E 2.0以内の色再現性を達成できる印刷機メーカーが、特にブランドオーナーが統一された店頭での訴求力を求めるドイツやイタリアにおいて、優先的なサプライヤーとなっています。早期導入企業からは、多層ラミネートに代わる単層バリアコーティングのおかげで、最大15%の材料費削減が報告されています。

小ロット・オンデマンド印刷のニーズ

商業印刷業者の収益の半分以上は、現在5,000部未満の印刷案件から生み出されています。小売業者がプロモーションを地域化したり、製薬企業がシリアル化コードに準拠したりするにつれ、このセグメントは急速に成長しています。カットシートインクジェットプラットフォームは、1,000部未満の印刷でも収益性を確保できます。これは、連続給紙方式に比べてはるかに迅速な、10分以内の切り替えが可能だからです。納期短縮により、少量生産でも利益率は向上し、48時間以内の納品を契約で保証できれば、プレミアム価格の設定も可能になります。

デジタルマーケティングと電子書籍への移行

プログラマティック広告が引き続き予算シェアを拡大しており、かつて連続給紙ウェブ印刷機を埋めていたダイレクトメールの印刷量は減少しています。米国の一般書籍販売の3分の1以上を占める電子書籍の普及は、短納期出版の需要をさらに圧迫しています。パッケージやラベルの分野は依然として影響を受けにくいもの、商業印刷業者は残りの業務において激しい競争を強いられており、平均営業利益率は2020年以降、数ポイント低下しています。

セグメント分析

カラー機器は2025年の売上高の69.42%を占めており、生産用プリンター市場規模におけるそのシェアは、2031年までCAGR4.28%で上昇すると予測されています。ブランド所有者は、世界のサプライチェーン全体で棚での識別性を確保するためのメタリック仕上げや精密なスポットカラーマッチングに対して、喜んで割増料金を支払っています。現在、標準的なピエゾヘッドで印刷可能なメタリックインクや機能性インクにより、適用可能な用途は高級スピリッツのラベルからRFIDアンテナにまで拡大しています。

売上高の30.58%を占めるモノクロエンジンは、1ページあたりのコストが0.01米ドル未満であることがカラー要件を上回る、トランザクションメールや書籍の本文ページにおいて依然として定着しています。しかし、明細書のオンライン化が進み、出版社がテキストブロックと表紙アートを二重のワークフローなしに処理できるカラー対応プラットフォームへ移行するにつれ、こうしたニッチ市場さえも縮小しつつあります。インクジェット用消耗品のコストが低下し続ける中、多くの商業印刷業者はモノクロ専用機を廃止し、資産活用を最大化するために、閑散時間帯の単純なテキスト印刷業務をカラー印刷機へ振り向けています。

連続給紙ラインは2025年の売上高の57.12%を占め、ページあたりのランニングコストが低く、仕上げ工程が統合されているため、5万部を超えるジョブで圧倒的なシェアを維持しています。しかし、切り替えの複雑さ、数時間に及ぶセットアップ時間、専任オペレーターが必要であることから、今日の小ロット注文への適性は限られています。CAGR4.31%で市場成長率を上回ると予測されるカットシートラインは、5,000部未満の短納期な商業印刷やパッケージング業務におけるデフォルトの選択肢となっています。これらは数分で用紙を切り替えられ、1シフト内で異なる素材を混在させることができ、インラインの型抜きやラミネート装置と組み合わせることで、印刷機外での作業を排除できます。

資産の柔軟性は、毎年数十種類の地域別バリエーションを発売する消費財ブランドにサービスを提供するコンバーターにとって特に魅力的です。これらのコンバーターは、1日に複数の顧客に対応するスケジュールを組んでいますが、これは数時間にわたる単一顧客向けのブロックを前提とする連続給紙方式の規模の経済とは相容れないパターンです。郵便規制当局が自動化料金のバーコード規則を厳格化する中、可変データベースをインラインで統合できるカットシートプラットフォームが、米国におけるダイレクトメールの受注を獲得しています。

地域別分析

アジア太平洋地域は2025年の売上高の35.32%を占めており、生産用プリンター市場規模への同地域の寄与度は、2031年までCAGR4.93%で拡大する見込みです。中国の1,800億米ドル規模の包装業界では、規制当局による溶剤系フレキソ印刷工場の閉鎖が進んでおり、コンバーター各社は水使用量を70~80%削減できるインクジェット設備の導入を急ピッチで進めています。二桁の成長を記録しているインドの段ボールセグメントも同様に、地域ごとの異なるグラフィックを必要とするEコマースのフルフィルメントに対応するため、デジタルワークフローを導入しています。ベトナムのラベル産業クラスターはサプライチェーンの多様化を背景に、多国籍消費財企業が最終組立拠点の近くでジャストインタイム生産を委託しています。

北米は市場規模で第2位ですが、デジタル広告や電子書籍の普及に伴い、ダイレクトメールや出版分野では構造的な需要減退に直面しています。食品、飲料、パーソナルケア分野におけるパッケージングの成長が、こうした減少を一部相殺しており、コンバーター各社は、各州で強化されるリサイクル規制に対応するため、高速インクジェットへの投資を続けています。米国郵政公社(USPS)によるバーコード導入の奨励策は、ターゲットを絞った郵送物向けのカットシート型バリアブルデータ印刷機の導入をさらに後押ししています。

欧州は、プロダクションプリンター市場において第3位のシェアを占めています。PFAS化学物質を対象とした規制が導入の原動力となっており、インクメーカーは顔料分散液の再調整を余儀なくされ、場合によっては印刷機の発売が最大1年遅れることもあります。南米、中東・アフリカを合わせた市場規模は、依然として世界全体の売上高の4分の1未満にとどまっています。為替の変動やベンダーによる融資の制限により、投資回収期間が長期化し、設備の更新ペースは鈍化していますが、地域におけるパッケージング分野の機会が、段階的なアップグレードを後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装分野における印刷用途の成長

- 短納期・オンデマンド印刷の需要

- 高速インクジェット技術の進歩

- 産業用メタリックおよび機能性インクの需要

- デジタルテキスタイル・マイクロファクトリーの導入

- AIを活用した予知保全によるダウンタイムの削減

- 市場抑制要因

- デジタルマーケティングおよび電子書籍への移行

- 生産用プリンターの高い設備投資

- 半導体サプライチェーンの変動性

- PFASフリーインク配合への規制推進が研究開発コストを押し上げている

- 業界価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- タイプ別

- モノクロ

- 色

- 製造方法別

- カットシート

- 連続フィード

- 技術別

- インクジェット

- 電子写真(トナー)

- その他の技術

- 用途別

- 商業印刷

- 出版

- 包装

- トランザクションおよびダイレクトメール

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Xerox Holdings Corporation

- HP Inc.

- Canon Inc.

- Ricoh Company, Ltd.

- Konica Minolta, Inc.

- Eastman Kodak Company

- Fujifilm Holdings Corporation

- Screen Holdings Co., Ltd.

- Heidelberger Druckmaschinen AG

- Durst Group AG

- Xeikon NV(Flint Group)

- Inca Digital Printers Ltd

- Agfa-Gevaert N.V.

- Mark Andy Inc.

- Koenig and Bauer AG

- Riso Kagaku Corporation

- Seiko Epson Corporation

- Domino Printing Sciences plc

- Gallus Ferd. Ruesch AG

- Kyocera Document Solutions Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日