インドの金属加工:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Metal Fabrication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044181

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

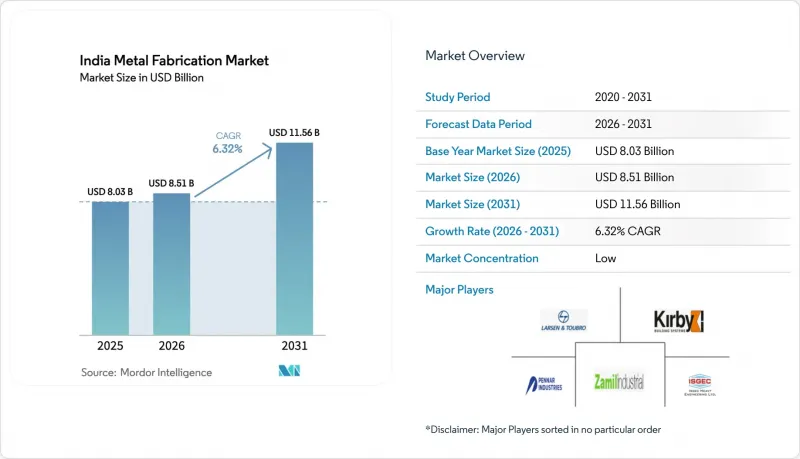

インドの金属加工市場の規模は、2025年の80億3,000万米ドルから2026年には85億1,000万米ドルへと拡大し、2031年までに115億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.32%で成長する見込みです。

この成長は、公共部門の資本形成の強化と鉄鋼生産能力の広範な回復を反映しています。国内の粗鋼生産量は2025年11月時点で2億3,500万トンに達しましたが、政策目標では依然として2030年までに3億トンを目指しています。大規模な公共事業により、構造用鋼材、鉄道システム、駅インフラに対する複数年にわたる需要が支えられており、防衛分野の国産化が進んだことで国内生産量が増加し、トレーサビリティがより厳格な認定サプライヤーへの発注がシフトしています。データセンターの導入拡大やエネルギー転換プロジェクトにより、モジュラーラック、据付構造物、圧力容器への受注が牽引されており、これが溶接品質や耐食性コーティングへの投資を促しています。輸出志向の生産者は、2026年1月1日から施行されるEUの炭素国境調整メカニズム(CBAM)に備えており、これにより、低排出ルートへの移行や、組み込み排出量に関する文書化基準の引き上げが必要となっています。

インドの金属加工市場の動向と洞察

風力タワーおよび太陽光MMSにおける再生可能エネルギーOEMの現地化

サプライチェーンリスクへの対策や政策上のインセンティブにより、モジュール、タワー、架台システムにわたる部品製造が国内へ回帰しています。「承認モデル・メーカーリスト」および「基本関税」が国内生産の拡大を後押しした結果、太陽光モジュールの生産能力は2024年3月の38GWから2025年3月までに74GWへとほぼ倍増し、MMS、トラッカー、亜鉛メッキ構造物への安定した受注につながっています。風力タービン部品の生産能力は18GW近くに達しており、沿岸部や強風地域向けのタワーメーカーに対し、溶接基準や認証の要件を引き上げる新たなリストが策定されたことで、現地化がさらに強化されています。「国家グリーン水素ミッション」は、電解槽の統合に146億6,000万ルピーを割り当てており、これにより認定工場の業務範囲に精密フレームや高圧容器が加わることになります。元の金額(146億6,000万ルピー、1億7,670万米ドル)の横に括弧書きで示されている通りです。長寿命の太陽光・風力発電設備により、塩分や湿気の多い地域での構造物の寿命を延ばすため、購入者の間では、プレ亜鉛メッキまたは溶融亜鉛メッキ鋼材、および高品位の締結部品への移行が進んでいます。これにより、単価は上昇する一方で、現場での故障は減少します。2026年9月からは、BISスキームXにより、特定の大型電気機器および据付機器に対して国内認証が義務付けられます。これにより、対応が遅れている小規模な工場は、社内試験体制の強化を迫られるか、あるいは重要なサプライチェーンから撤退することになります。

ガティ・シャクティおよびNIPによるインフラ・スーパーサイクル

公共投資は2025-26会計年度にかけて勢いを維持しており、資本支出として11.21兆ルピー、さらにインフラ整備のために各州に対して1.5兆ルピーの50年無利子融資が行われています。これらは合わせて、鉄鋼を多用する高速道路、鉄道、および都市交通プログラムを支えており、これらはそれぞれ、元の数値(11.21兆ルピー、1,351億米ドル)および(1.5兆ルピー、181億米ドル)の横にある括弧内の現行為替レートで、1,351億米ドルおよび181億米ドルに相当します。道路運輸・高速道路省は、2026年度(FY26)に国道網の拡張のために28.7兆ルピーを配分しました。これは、元の数値(28.7兆ルピー、346億米ドル)の横にある括弧内の数値で、346億米ドルに相当します。インド鉄道は2026年度に過去最高の2兆6,520億ルピーを設備投資に充て、車両、駅の近代化、および回廊の容量増強を優先しており、これにより認定構造物製造への需要が高まっています。これは、元の数値の横の括弧内に記載されている通り、319億米ドルに相当します(2,65,200カロールインドルピー、319億米ドル)。メトロ鉄道プロジェクトは、より高い溶接基準と厳格な文書化を必要とする複雑な鉄骨工事の受注を支える柱となっています。これには、2025年に大手コンソーシアムに発注されたインドールの地下区間が含まれ、受注額は218.9億ルピーで、元の数値の横の括弧内に米ドル換算額2億6,370万米ドルが記載されています(2,189カロールインドルピー、2億6,370万米ドル)。こうした受注により、インドの金属加工市場は複数年にわたる受注パイプラインを維持しており、これが設備稼働率を支え、高度な切断、成形、検査システムへの投資を促進しています。

アルミニウムおよび鉄鋼輸出におけるCBAM関連の炭素コンプライアンスコスト

EUの炭素国境調整メカニズム(CBAM)は2026年1月1日に全面的な財務的施行を迎えます。これは、EUの輸入業者が対象品目に組み込まれた排出量に連動したCBAM証明書を購入することを意味します。インドの粗鋼排出原単位が1トンあたり約2.55トンCO2であることから、生産者が欧州のベンチマークに向けて排出原単位を削減しない場合、相当な価格差が生じることになり、高炉ルートに圧力をかけることになります。インドからEUへの鉄鋼・アルミニウムの輸出額は、2024年度(FY24)の77億1,000万米ドルから2025年度(FY25)には58億2,000万米ドルへと既に減少しており、輸出志向の製鉄所や下流サプライヤーにとってリスク要因となっていることを示唆しています。分析による推計では、インドの年間CBAM負担額は10億~25億米ドル程度と見込まれており、対象となる輸出の大部分を鉄鋼が占めています。これにより、スクラップを燃料とする電気炉(EAF)や再生可能エネルギーによる自家発電の導入がさらに重要視されることになります。測定、報告、検証(MRV)の計画策定は多くの輸出業者にとって新たな要件であり、インドの金属加工市場全体において、排出量が低いことが文書で証明された原材料の価値が高まっています。

セグメント分析

機械加工は2025年のサービス型売上高の34.28%を占めており、電力、石油・ガス、防衛分野における高精度な作業負荷の基盤であり続けています。これらの分野では、寸法公差や表面仕上げの目標が、インドの金属加工市場における工程選択を決定づけています。買い手は頻繁に検査のトレーサビリティと正式な工程管理を要求しており、これがインライン計測機能を備えた高度なマシニングセンターへの需要を支え、デジタル品質システムとの統合を促進しています。組織化されたサプライヤーは、稼働率とPQRおよびWPSプロトコルの順守を優先する長期サイクルの資本受注に合わせて生産能力を調整しており、これによりスループットが安定しています。自動化とメンテナンスへの継続的な投資を行っているサービスプロバイダーは、機械稼働率が高く、安定した納期実績を報告する傾向にあり、これがインドの金属加工市場における彼らの地位を維持しています。ISO 3834-2やEN 1090のような認証制度は、ティア1のバイヤー向けの調達チェックリストに溶接品質や構造部品の適合性を組み込むことで、こうした傾向を後押ししています。

タワーセクション、トラッカーフレーム、防衛構造物において溶接品質への期待が高まっていることから、溶接市場は2031年までCAGR7.34%で拡大すると予測されており、これによりインドの金属加工市場における溶接プロセスの価値が高まっています。風力および太陽光発電設備の組立工程からの予測可能な需要は、サブマージアーク溶接やロボットMIG溶接セルを好む傾向にある一方、防衛および鉄道関連のパッケージでは、厚肉部材向けに認定済みのTIG溶接や特殊な消耗材が求められています。統合型サプライヤーは、オフライン治具、溶接ポジショナー、および最終検査記録を活用して量産を支援し、バッチ間でのビード品質の一貫性を維持しています。パス間温度、入熱量、溶接後処理を記録する工場は、より強固な文書化が可能となり、監査における不適合報告(NCR)の発生が減少します。これにより、サイクルタイムが短縮され、大型モジュールの手直し作業が削減されます。予測期間中、インドの金属加工市場において、機械加工が高精度な作業に集中し、溶接が再生可能エネルギーおよび鉄道車両の組立においてより大きなシェアを占めるようになるにつれ、サービス型の専門化が引き続き顕著になるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラ・スーパーサイクル(ガティ・シャクティ、NIP)が構造用鋼材の需要を喚起

- 再生可能エネルギーOEMの現地化(風力タワー、太陽光MMS)

- 防衛分野のオフセット契約が精密加工を加速

- データセンターの急成長が大型モジュール式製造を牽引

- EVおよびバッテリーパックの軽量化がアルミニウム製サブアセンブリの需要を創出

- グリーン・スチール調達義務(2026年度からの公共調達)

- 市場抑制要因

- 輸入コークス用石炭のコスト変動

- MSMEの電力供給におけるボトルネック

- 断片化した品質保証エコシステムが輸出準備を制限

- アルミニウム・鉄鋼輸出におけるCBAM関連の炭素コンプライアンスコスト

- バリュー/サプライチェーン分析

- 政府規制および主要な取り組み

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 最近の世界の混乱がインドの金属加工市場に与える影響

第5章 市場規模および成長予測(金額、10億米ドル)

- サービスタイプ別

- 裁断

- 成形/曲げ加工

- 溶接

- 機械加工

- パンチング/スタンピング

- 仕上げ/表面処理

- その他(組立など)

- 素材別

- 炭素鋼

- ステンレス鋼および合金鋼

- アルミニウム

- その他(銅、真鍮、特殊合金、板金(CRCA、GI、HR))

- エンドユーザー産業別

- 建設・インフラ

- 自動車・自動車部品

- 鉄道・地下鉄

- 電力・公益事業

- 航空宇宙・防衛

- 石油・ガス・製油所

- 海洋・造船

- 製造業- 重機械・耐久消費財

- その他(受託加工、農業機械、電気機器、耐久消費財など)

- 地域別

- 西インド(マハラシュトラ州、グジャラート州、ゴア州)

- 南インド(タミル・ナードゥ州、カルナータカ州、テランガーナ州、アーンドラ・プラデーシュ州、ケララ州)

- 北インド(デリー首都圏、ハリヤーナ州、パンジャーブ州、ウッタル・プラデーシュ州、ウッタラーカンド州、ヒマーチャル・プラデーシュ州、ラージャスターン州)

- 東インド(西ベンガル、ジャールカンド、オディシャ、ビハール、チャッティースガル)

- 中央インド(マディヤ・プラデーシュ州、チャッティースガル州の一部)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Larsen & Toubro Ltd

- Kirby Building Systems India

- Zamil Industrial Investment Co.

- ISGEC Heavy Engineering Ltd

- Pennar Industries Ltd

- Salasar Techno Engineering Ltd

- JSW Severfield Structures Ltd

- Godrej Process Equipment

- Diamond Engineering(India)Pvt Ltd

- TEMA India Ltd

- Novatech Projects(India)Pvt Ltd

- Karamtara Engineering Pvt Ltd

- Bharat Heavy Electricals Ltd(Fabrication Div.)

- Tata Projects Ltd

- Welspun Corp Ltd

- Hindustan Dorr-Oliver Ltd

- Jindal Stainless-Fabrication Unit

- Bharat Forge Ltd(Fabrication Business)

- Essar Heavy Engineering Services

- Techno-Fab Engineering Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日