多層セラミックコンデンサ(MLCC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multilayer Ceramic Capacitor (MLCC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044179

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

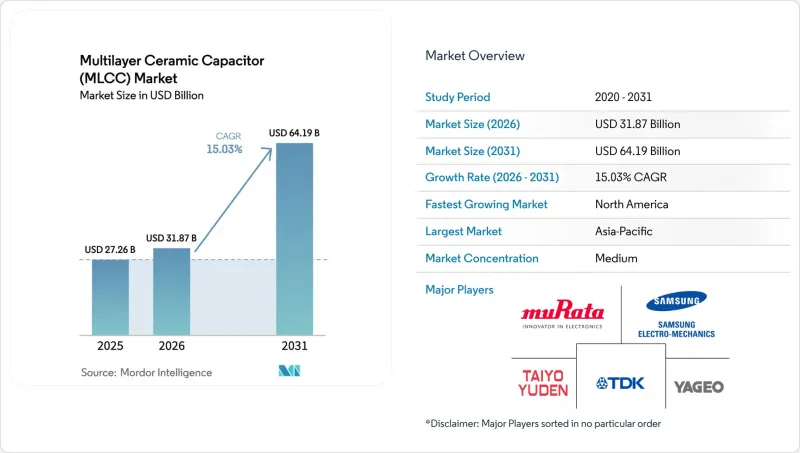

多層セラミックコンデンサ(MLCC)の市場規模は、2025年の272億6,000万米ドル、2026年の318億7,000万米ドルから、2031年までに641億9,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR15.03%を記録する見込みです。

この成長軌道は、自動車の電動化、人工知能(AI)インフラ、エッジコンピューティングが融合する中で受動部品への需要が急増し、従来のサプライチェーンに持続的な圧力が掛かっていることを反映しています。クラス1の温度安定性誘電体は、安全性が極めて重要な設計において引き続き支持を集めており、一方、0402パッケージは、絶対的な実装面積の削減よりも超低等価直列インダクタンスを重視する高性能サーバーにおいて、好まれるフォームファクタになりつつあります。地域的に分散したフレンドショアリングにより、インドや東南アジアで生産能力が拡大しつつありますが、AEC-Q200部品の長い認定サイクルにより、短期的な供給は逼迫した状態が続いています。特にニッケルおよびパラジウム価格の変動が積層セラミックコンデンサ市場全体でコストリスクを高めている中、チタン酸バリウム粉末やニッケル電極の冶金技術を掌握する垂直統合型の主要企業が、競争上の優位性を保っています。

世界の積層セラミックコンデンサ(MLCC)市場の動向と洞察

800V EVアーキテクチャが高電圧MLCCの需要を加速

800Vバッテリープラットフォームへの移行を進める自動車メーカーは、1,000V以上の動作マージンに耐えるMLCCを必要としており、これを受けてサプライヤーはニッケル・パラジウム電極の厚みを増し、サブミクロンレベルの誘電体堆積技術を洗練させています。サムスンエレクトロメカニクスは2025年、炭化ケイ素インバータ向けに2,000 VのX7Rシリーズを発売しました。一方、村田製作所のGCM32シリーズは、1,000 Vの定格と、ノイズ抑制のための100 nHの等価直列インダクタンスを兼ね備えています。IDTechExは、2028年までに800V車両が生産台数の40%を占めるようになると予測しており、これにより1台あたりのMLCC搭載量は約4分の1増加すると見込まれています。自動車グレードの寿命試験は依然として150℃で1,000時間に及ぶため、認定に関するボトルネックは解消されていませんが、こうした課題を克服したサプライヤーは、多層セラミックコンデンサ(MLCC)市場においてプレミアム価格での販売が可能となっています。

ジェネレーティブAIサーバーの拡充が、超低ESL・高CV MLCCの採用を促進

ソケットあたり700Wを消費する推論アクセラレータは電圧過渡現象を引き起こし、ダイから2mm以内の位置に0402サイズのMLCCを配置することが求められます。村田製作所は2025年7月、厚さわずか0.6µmの800層積層構造を持つ47µF 4V 0402デバイスの出荷を開始しました。京セラAVXは、低ESLサーバー向け製品群の生産能力を倍増させました。これは、各GPUボードに最大3,000個のコンデンサが搭載されるようになり、CPUシステムをはるかに上回るためです。TrendForceの報告によると、2025年のサーバー向けMLCCの出荷台数は35%増加し、サーバー出荷台数の伸びを大きく上回っています。そのため、アクティブ層が600層を超えると不良率が上昇するため、日本の精密部品メーカーは他社との差をさらに広げています。

ニッケルとパラジウムの価格変動がBOMコストを押し上げる

ニッケル価格は、インドネシアの輸出規制を受けて2024年初頭に42%急騰した後、2025年末までに18%下落しました。一方、パラジウム価格は、ロシアの供給不安を背景に、1トロイオンスあたり900米ドルから1,400米ドルの間で変動しました。電極金属コストが10%上昇すると、MLCCの完成品コストは3~5%上昇し、年間価格下落率がすでに8%に迫っている民生用分野のサプライヤーを圧迫します。TDKは、原材料価格の高騰により2026年度の受動部品マージンが120ベーシスポイント縮小し、銅電極の代替が加速したと述べています。村田製作所は、ニッケル先物価格に連動する四半期ごとの価格条項の再交渉を行っており、データセンターの顧客に一部のリスクを転嫁しています。ヘッジプログラムを持たない中小のアジア系サプライヤーは、2025年後半に自動車向け生産を削減し、供給不足を深刻化させました。

セグメント分析

2025年、クラス1デバイスは積層セラミックコンデンサ(MLCC)市場シェアの62.69%を占め、自動車メーカーが車両の15年間の寿命にわたってドリフトのない性能を求めるニーズを反映しています。このセグメントは、ワイドバンドギャップインバータや医療用電子機器がゼロ温度係数セラミックへ移行するにつれ、多層セラミックコンデンサ市場全体よりも速いCAGR15.83%で成長する見込みです。村田製作所の1,250 V C0Gシリーズは、サブppmレベルの温度ドリフトを維持しつつ、エレクトロマイグレーションに対抗するより厚い電極への移行を象徴しています。対照的に、クラス2のチタン酸バリウム部品は、その高い体積効率が経年劣化による容量損失を相殺するため、依然としてスマートフォン市場を独占していますが、安全性が極めて重要な設計分野ではシェアを失っています。

基板上の実装面積と安定性とのトレードオフは、依然として重要な課題です。クラス1コンデンサは、クラス2の同等品に比べて最大5倍のフットプリントを占有しますが、その予測可能な静電容量により、コストのかかる設計マージンを排除できるため、ISO 26262準拠のパワートレイン制御ユニットにおいて重要な役割を果たしています。規制当局は誘電体の選定を明示的に義務付けてはいませんが、AEC-Q200の寿命試験は、設計を暗黙のうちにクラス1の配合へと導いています。その結果、MLCC市場は二極化を続けています。高付加価値の自動車および産業用分野ではクラス1の安定性が重視される一方、民生用電子機器ではクラス2の高密度化が維持されています。

2025年には、0201サイズの多層セラミックコンデンサ(MLCC)が市場の56.48%を占めました。これは、1mm未満の小型部品を求めるスマートフォンやウェアラブル機器が牽引したものです。しかし、0402サイズの製品は年率16.02%のペースで増加しており、これは700WのGPUに隣接して47µFのデカップリングコンデンサを必要とするAIサーバーによって支えられています。村田製作所は2025年7月、800層の0402サイズ部品をリリースし、前世代比で静電容量密度を2倍に高めました。京セラAVXもこれに続き、スマートウォッチモジュール向けの10µF 0402シリーズを発表しました。

0402サイズ以下の製造は複雑さが急激に増し、フォトリソグラフィー級のクリーンルームやレーザートリム加工が必要となります。これにより、生産能力は日韓の主要3社に集中し、2026年初頭にはリードタイムが20週間に延びる見込みですが、一方で中国の参入企業は汎用化された0603および0805サイズ製品で競争を繰り広げています。GPUボード1枚あたり3,000個のMLCCが搭載されるようになるにつれ、0402サイズの部品の供給逼迫は続く見込みであり、これが多層セラミックコンデンサ市場全体での高価格維持を支える要因となるでしょう。

地域別分析

2025年、アジア太平洋地域は多層セラミックコンデンサの売上高の57.69%を占めました。これは、日本の精密セラミックス技術、韓国の多品種生産体制、そして中国の巨大な家電製品輸出基盤を反映したものです。中国の工場は世界のMLCC生産量の最大75%を供給していましたが、地政学的緊張により、OEM各社は日本、韓国、インドの拠点を通じてデュアルソーシングを進めるようになりました。村田製作所、TDK、太陽誘電はいずれも2026年初頭にフル稼働し、フレンドショアリングの要請に応えるため、フィリピンとインドで生産能力を拡大しました。同様にフル稼働状態にあるサムスン電機は、BYDの800V車向け部品を供給するとともに、フィリピンの生産拠点を強化しました。

北米市場は2031年まで年率16.07%で成長しており、半導体および受動部品の供給を国内に回帰させる「CHIPS and Science Act」のインセンティブに支えられています。マイクロソフトやアマゾンといったハイパースケーラーは、AIアクセラレータ向けの超低ESLデカップリング部品を求めて、2025年にサーバー向けMLCCの注文量を倍増させました。米国で計画されているファブは、人件費やAEC-Q200認定サイクルの長期化により依然として遅延しているため、USMCAの貿易条件に基づき、メキシコの拠点が余剰分の組立を引き受けています。カナダのシェアは小さいもの、重要鉱物政策が国内のニッケルおよびパラジウム供給を後押ししているため、拡大する可能性があります。

欧州は2025年に15%台半ばのシェアを維持しており、これはドイツの自動車産業回廊や北欧の再生可能エネルギープロジェクトに支えられています。欧州連合(EU)の「チップ法」は現地生産を奨励していますが、厳格なRoHSおよびREACH基準により、認定プロセスが長期化し、アジアと比較してコストが最大15%高騰しています。Wurth Elektronikは自動車用グレードの生産を拡大していますが、依然として日本からサブミクロン級の誘電体粉末を輸入しています。その他の地域では、南米、中東・アフリカが1桁台前半のシェアを占めており、その成長は、ブラジルの電気自動車の普及と、低インダクタンスMLCCを重視する湾岸諸国のデータセンター建設に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 800V EVアーキテクチャが高電圧MLCCの需要を加速

- 汎用AIサーバーの構築拡大が、超低ESL・高CV MLCCの採用を促進

- オンデバイスAIおよび高度なウェアラブル機器には、1005サイズ以下の超小型MLCCが必要です

- 受動部品サプライチェーンの地理的多様化による「フレンドショアリング」

- 持続可能性に関する規制により、鉛フリーおよびリサイクルセラミックMLCCが優遇されています

- 半導体サブシステムの共同設計により、MLCCがチップレット内に組み込まれる

- 市場抑制要因

- ニッケルおよびパラジウム価格の変動がBOMコストを押し上げる

- 自動車用MLCCにおける供給能力と需要の不均衡が継続

- 汎用MLCC市場における中国の価格主導型攻勢が、世界の利益率を圧迫しています

- 誘電体層の厚さ(1µm未満)による物理的限界が、静止容量の向上を阻害しています

- マクロ経済要因が市場に与える影響

- 業界のサプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 誘電体タイプ別

- クラス1

- クラス2

- ケースサイズ別

- 0 201

- 0 402

- 0 603

- 1 005

- 1 210

- その他のケースサイズ

- 定格電圧別

- 低電圧(500 V未満)

- 中電圧(500~1000 V)

- 高電圧(1000 V以上)

- 実装タイプ別

- 表面実装

- メタルキャップ

- ラジアルリード

- 最終用途

- 航空宇宙・防衛

- 自動車

- 民生用電子機器

- 産業用

- 医療機器

- 電力・公益事業

- 通信

- その他の最終用途

- 地域別

- 北米

- 米国

- その他北米地域

- 欧州

- ドイツ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- Samsung Electro-Mechanics Co., Ltd.

- Taiyo Yuden Co., Ltd.

- Yageo Corporation

- TDK Corporation

- Kyocera AVX Components Corporation

- Walsin Technology Corporation

- Vishay Intertechnology, Inc.

- Wurth Elektronik GmbH and Co. KG

- Guangdong Fenghua Advanced Technology Holding Co., Ltd.

- Maruwa Co., Ltd.

- Samwha Capacitor Group

- Panasonic Holdings Corporation

- Shenzhen Torch Technology Co., Ltd.

- Holy Stone Enterprise Co., Ltd.

- Shenzhen Eyang Technology Development Co., Ltd.

- Johanson Dielectrics, Inc.

- KEMET Corporation(Yageo Group)

- Shenzhen Sunlord Electronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日