厚肉・薄肉熱成形プラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heavy Gauge And Thin Gauge Thermoformed Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044177

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

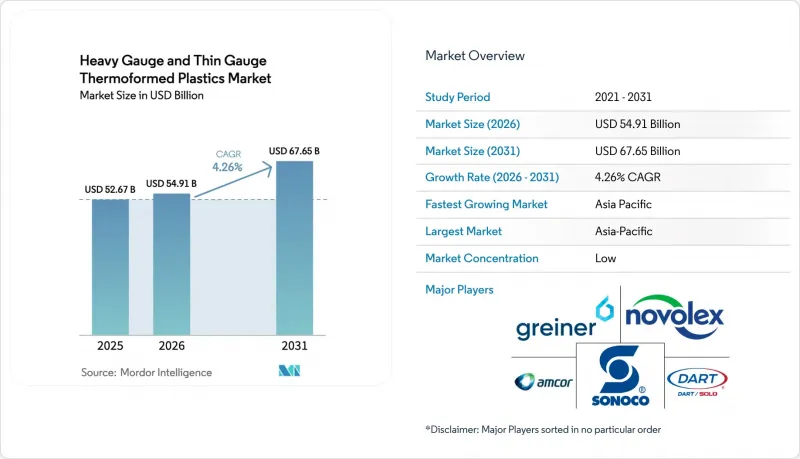

厚肉・薄肉熱成形プラスチック市場の規模は、2025年の526億7,000万米ドルから2026年には549億1,000万米ドルへと拡大し、2031年までに676億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.26%で成長する見込みです。

コンバーター各社は、継続的な食品安全規制、拡大する医薬品コールドチェーン、および循環型経済へのインセンティブに対応しています。彼らは樹脂ブレンドの再設計、rPETの除染への投資、デジタルインモールドラベリングの導入を進めています。アジア太平洋地域では、各国における再生材含有率の義務化が強化され、シートの需要を押し上げています。一方、北米の生産者は、PFASの段階的廃止に伴うコストや、成形繊維への代替に伴うリスクに直面しています。業界では、NovolexによるPactiv Evergreenの67億米ドルでの買収が象徴するように、規模の経済と統合型リサイクルへの動向が見られます。厚肉製品の成長は、電気自動車や産業用ロボットにおける軽量化の取り組みによって後押しされています。さらに、医薬品ブリスター包装における脱重合rPETフィルムの採用は、規制環境下における再生素材の有効性を裏付けるものです。

世界の厚肉・薄肉熱成形プラスチック市場の動向とインサイト

生鮮・冷凍食品包装からの需要急増

世界の小売業者は、食品廃棄物の削減と拡大生産者責任(EPR)手数料の削減を活用するため、ガス置換トレイや電子レンジ対応CPET容器を採用しています。結晶性PETおよびポリプロピレン製の多室構造デザインは、繰り返しの凍結・解凍サイクルに耐えるため、保存期間を短縮することなくブランドの多様化を可能にします。欧州では、使用済み素材を含み耐熱性を備えたPerstorp社のAkestra共押出ポリエステルが承認を受けたことを受け、トレイからトレイへのリサイクルが勢いを増しています。英国は2024年にEPR規則を導入し、検証済みのクローズドループ回収に対して料金の相殺を認めています。これにより、Cirrec社が年間数十億枚のトレイを処理するという野心的な拡張計画を含む投資が促進されています。一方、北米では供給が逼迫しています。2023年に国内でリサイクルされたPET熱成形容器は限られた量にとどまり、食品用rPETフレークをめぐる競合が激化しているからです。

医薬品グレードのブリスターおよびトレイの使用拡大

規制当局が抽出物および溶出物の制限を強化する中、リサイクル可能な高バリアフィルムの需要が高まっています。2024年、アムコールはウィスコンシン州に自動化されたクラス7の生産能力を確立し、ISO 13485準拠の熱成形品とダイカット蓋を単一の施設内に統合しました。テクニプレックスはアルペックと共同で、脱重合技術を活用し、欧州薬局方および米国薬局方の両方の基準を満たしつつ、ポリエステルリサイクルストリームでのリサイクル性を維持するブリスターフィルムを導入しました。EUのPPWR規制の下では、2038年以降はリサイクル性グレードAまたはBのみが認められるため、コンバーターはモノPET構造への移行を迫られています。

成形繊維トレイの代替リスク

2024年、ダート・コンテナ社はパルパック社と提携し、米国に乾式成形繊維ラインを導入しました。これらのラインは従来のパルプ設備よりも大幅に高速で稼働し、テイクアウトサービスにおける低バリア性熱成形容器の代替を目指しています。イゲスンド社の「インバーフォーム」は、固形漂白板(SBB)を基材とした製品で、成形性に優れ、紙リサイクルにも対応しているため、チルドレディミール向けの魅力が高まっています。しかし、繊維系代替素材には課題もあります。耐油性や耐湿性に課題があり、産業用コンポスト処理のインフラも限られており、主に米国や欧州連合(EU)の一部の地域に限定されています。このため、肉や魚介類などの高バリア性市場における可能性が制限されています。

セグメント分析

2025年時点で、薄肉製品は厚肉・薄肉熱成形プラスチック市場の76.22%を占めており、2026年から2031年の予測期間中にCAGR 4.33%で成長すると見込まれています。食品サービス向けのクラムシェル容器、デリカテッセンの蓋、および結晶化ポリエチレンテレフタレート(CPET)製レディミールトレイが消費量の大部分を占めていますが、医療用ブリスター包装はより高い利益率をもたらしています。コンバーター各社は2030年までに売上高の100%をリサイクル可能または再生可能素材で達成することを目指しており、これが再生ポリエチレンテレフタレート(rPET)や単一素材のポリプロピレン基材の採用を後押ししています。

0.060~0.500インチの厚板は、自動車、白物家電、および産業用筐体に使用されています。これらの用途では、大型部品や中量生産において、真空成形のコスト効率の高さが活かされています。例えば、ロクリング社のコンバーチブルルーフビームは、メルセデス・ベンツのプログラムにおいて軽量化を実現し、部品点数を大幅に削減しました。さらに、インモールド塗装フィルムを備えた特殊なアクリロニトリル・ブタジエン・スチレン/ポリカーボネート(ABS/PC)ブレンド材を使用することで、後工程の仕上げ作業を削減できます。しかし、年間生産量が10万台を超えると、射出成形金型の経済性がより有利になるため、厚肉用途における市場シェアは限定的となります。

地域別分析

アジア太平洋地域は2025年に世界売上高の44.45%を占め、可処分所得の増加、厳格な食品安全基準、および医薬品生産量の拡大を背景に、2026年から2031年の予測期間中にCAGR 4.46%を記録する見込みです。リサイクル素材含有率に関する法律に対応するため、インドは国内のトレイ需要を満たすべく、エジプトにPETリサイクル施設を開設しました。中国では、コールドチェーン基準の強化に加え、ECによるミールキットの台頭により、薄肉製品の消費が急増しています。一方、ASEAN地域では、受託加工分野への外国直接投資(FDI)が誘致されています。

北米は、確立された外食産業ネットワークに支えられ、依然として第2位の市場規模を維持しています。Novolex社は、市場シェアを維持するため、クローズドループ型rPETの調達とPFASフリーコーティングに焦点を当て、大規模な戦略的統合を進めています。カリフォルニア州のSB 54法により、熱成形ベールの分別が加速しています。しかし、リサイクル率が欧州に後れを取っていることから、北米は政策立案者からの注目を集めています。

欧州では厳しい規制に直面しています。2030年までに、PPWR(プラスチック包装規制)は食品接触用PETへの再生材使用を義務付け、2035年にはリサイクル可能性基準が設定されます。スイスのバッハマン(BACHMANN)社のラインに代表される除染プロセスへの投資が、規制順守を確実なものにしています。トレイの回収量は年間で相当な規模に達していますが、主に多層構造の課題により、リサイクルされているのはごく一部に留まっています。一方、南米、中東・アフリカは、都市部の小売業や製薬業界の充填・仕上げ能力が拡大するにつれ、潜在的な成長地域として浮上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生鮮・冷凍食品包装からの需要急増

- 医薬品グレードのブリスターおよびトレイの使用拡大

- クローズドループ型rPET熱成形の取り組み

- 自律移動ロボット(AMR)の筐体には、大型の熱成形エンクロージャーが必要です

- SKUサイクルが短い製品におけるデジタルインモールドラベリング(IML)の導入

- 市場抑制要因

- 成形繊維トレイへの代替リスク

- 食品トレイに対するPFASバリアコーティング規制の強化

- リサイクル素材含有義務化に伴う高透明度rPETフレークの供給不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ゲージタイプ別

- 厚手

- 薄板

- 最終用途産業別

- 自動車・運輸

- 食品・飲料の包装

- 医療・製薬

- 電気・電子

- 産業用機器

- 消費財

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Amcor plc

- Anchor Packaging Inc.

- Brentwood Industries, Inc.

- D&W Fine Pack

- Dart Container Corporation

- Dordan Manufacturing Company, Incorporated.

- Fabri-Kal

- Genpak, LLC

- Greiner AG

- Novolex

- Peninsula Plastics Company Inc.

- Placon

- Sealed Air

- Silgan Plastics

- Sonoco Products Company

- SPENCER INDUSTRIES INCORPORATED

- Tekni-Plex, Inc.

- Universal Plastics

- Winpak

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日