使い捨て注射器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Disposable Syringes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044176

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

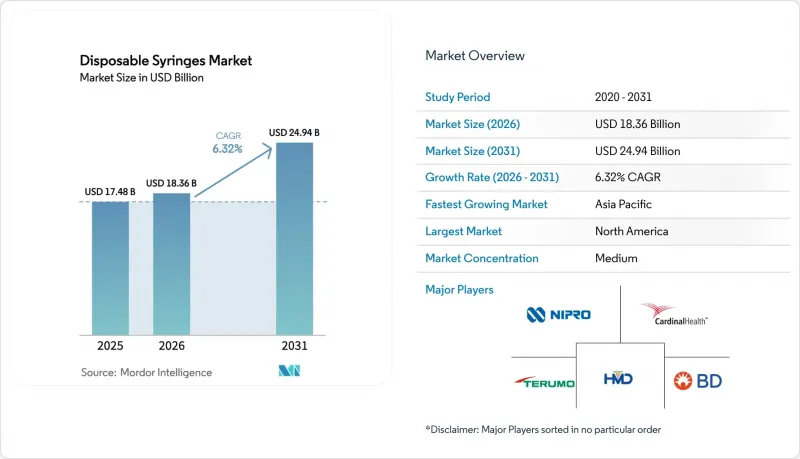

使い捨て注射器市場の規模は、2025年の174億8,000万米ドルから2026年には183億6,000万米ドルへと拡大し、2031年までに249億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.32%で成長する見込みです。

使い捨ての安全機構を推奨する規制要件、低・中所得国における予防接種活動の継続、および生物学的製剤やGLP-1受容体作動薬におけるプレフィルド製剤の利用拡大が、現在の成長を支えています。病院による購入量が依然として最大ですが、保険者が患者の自己投与キットの費用を償還し、遠隔医療プラットフォームが服薬遵守状況を追跡するにつれ、在宅ケアが勢いを増しています。材料の選定も流動的であり、コスト面からポリプロピレンが依然として主流である一方、初期段階の生分解性ブレンドが試験的に使用され始めています。競合戦略は現在、生産能力の拡大、生産ラインの自動化、および針刺し事故の法的責任を軽減し、共同購入契約を獲得するための差別化された安全技術に重点が置かれています。

世界の使い捨て注射器市場の動向と洞察

世界の予防接種およびブースター接種プログラムの拡大

WHOの「予防接種アジェンダ2030」は、必須の小児用ワクチンの接種率90%を目標としており、この目標を達成するには毎年最大100億本の使い捨て注射器が必要となります。2023年の「ビッグ・キャッチアップ」では、5億米ドルのドナー資金が動員され、2025年の自動無効化注射器の出荷数は20億本を超えました。COVID-19、インフルエンザ、およびMPOX(モンキーポックス)のブースター接種プログラムにより、使い捨て医療機器が標準的な慣行として定着しています。ユニセフの2025年供給部門は、自動閉鎖式注射器の受注が22%増加したことを指摘しており、その65%が低・中所得国に供給されています。製薬会社は現在、ワクチンをプレフィルドシリンジに組み合わせており、これにより調製ミスを減らし、コールドチェーン物流を強化しています。

注射療法を必要とする慢性疾患の増加

糖尿病、関節リウマチ、多発性硬化症、心血管疾患を合わせると15億人以上に影響を及ぼしており、新しい治療プロトコルでは注射剤が主流となっています。GLP-1アゴニストは2025年に500億米ドルの売上を記録し、ノボノルディスクとイーライリリーはプレフィルドシリンジの生産能力を3分の1以上拡大しました。米国疾病予防管理センター(CDC)の集計によると、2024年の米国のインスリン使用者は870万人で、年間約32億シリンジ単位を消費しています。日本、ドイツ、イタリアでは高齢化が進んでおり、65歳以上の患者が注射薬処方の60%を占めるようになったため、需要がさらに高まっています。

厳格な廃棄物およびプラスチック廃棄物規制

EUの「使い捨てプラスチック指令」を受け、加盟各国は拡大生産者責任制度の導入を推進しました。フランスでは現在、注射器供給業者に対し、自治体による鋭利物回収プログラム費用の半分を負担するよう義務付けています。ドイツの包装法では、2028年までにポリプロピレン製医療機器に30%の再生素材を含むことが義務付けられています。カリフォルニア州は2025年に医療機器スチュワードシップ法を可決し、メーカーに回収プログラムの実施を義務付けました。コンプライアンスコストは、大量生産される従来の注射器の利益率を圧迫しています。

セグメント分析

2025年時点で、安全型使い捨て注射器は売上高シェアの53.53%を占めました。再使用のリスクがなく、WHO基準に準拠した自動閉鎖式注射器は、2031年までにCAGR9.45%を記録し、他のすべての形式を上回る見込みです。コスト重視の検査室では、従来型の製品が依然として使用されています。引き込み式の安全設計は、迅速な廃棄と法的責任の軽減を求める救急部門に支持されています。プレフィルド製品は、販売数量は少ないもの、現在では売上高の30%以上を占めています。スマートコネクテッドモデルは、サイバーセキュリティの検証により製品化までの期間が長引いているため、依然として試験段階にとどまっています。

メーカー各社は、単価コストを削減するため、64キャビティ金型や自動組立ラインへの投資を進めています。ベクトン・ディッキンソン・アンド・カンパニー(BD)の「BD Integra」は、共同購入契約を通じて米国の病院契約の12%を獲得しており、機能の差別化がシェア拡大につながることを示しています。2024年から2025年にかけて1億2,000万米ドルのベンチャー資金が調達されたことは、服薬遵守のためにクラウド分析を活用する可能性のある接続型デバイスに対する投資家の信頼を示しています。

2025年の売上高の62.55%は治療用注射が占め、皮下投与に依存する糖尿病および腫瘍学の治療レジメンがこれを牽引しました。予防接種用注射は、パンデミックによる遅れを取り戻す動きにより、2031年まで年率9.22%で成長する見込みです。採血デバイスは金額的には小さいもの、使用頻度は高い分野です。

ブロックバスター級モノクローナル抗体の皮下投与への剤形変更により、年間推定5億本の注射器が追加されると見込まれます。ポイント・オブ・ケアでのマイクロサンプリングは静脈採血の需要を徐々に奪う可能性がありますが、その導入は依然としてリソースの豊富な診療所に限定されています。

「使い捨て注射器市場レポート」は、製品タイプ(従来型、安全型[非リトラクタブル安全注射器など]、その他)、用途(予防接種、治療、採血)、エンドユーザー(病院、血液センター、ASC、在宅医療)、素材(プラスチック、ガラス、生分解性)、技術(パッシブ、その他)、地域(北米、その他)によって分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

2025年、北米は世界の売上高の37.12%を占めました。ベンダー管理在庫(VMI)契約により、米国戦略国家備蓄(SNS)は1億5,000万本の注射器をローリングベースで保有することが可能となり、安定した受注基盤が形成されています。CMS(米国医療保険医療サービスセンター)の償還制度は、安全設計された医療機器を優遇しており、在宅医療での採用を加速させています。カナダは2024年に国家緊急戦略備蓄を8,000万本に拡大しました。メキシコのIMSSは2025年に1億2,000万本の注射器を調達し、国内産業を活性化させるため現地組立条項を盛り込みました。

アジア太平洋地域は、2026年から2031年にかけてCAGR8.03%と予測されています。ヒンドゥスタン・シリンジズ・アンド・メディカル・デバイシズ社は、5,000万米ドルの投資を経て自動無効化機能付き製品の生産能力を倍増させ、ユニセフ(UNICEF)およびWHOの入札獲得を目指しています。ニプロ社のウェールズでの拡張により、欧州のサプライチェーンに12億個が追加されました。中国の国家薬品監督管理局(NMPA)は2024年に基準をWHOの基準と整合させ、現地メーカーにとっての世界市場への扉を開きました。日本の高齢化に伴い、在宅でのインスリン投与やGLP-1療法向けのプレフィルドデバイスの需要が高まっています。

欧州ではMDRクラスIIaへの適合が義務付けられ、新規参入の障壁が高まっています。ドイツ、フランス、英国、イタリア、スペインが欧州需要の3分の2を占めています。英国国民保健サービス(NHS)は、2030年までに医療機器の25%をバイオベース製品とすることを目指しています。フランスの政令により、サプライヤーは鋭利物回収費用の半分を負担することが義務付けられ、単位当たりのコストが増加しています。中東およびアフリカでは供給体制が整備されています。GCC諸国は2025年に8,000万本の注射器を発注し、南アフリカはBD社と1億5,000万本規模の契約を締結しました。南米では、ブラジルのSUSが2億本を購入し、アルゼンチンは2024年の予防接種計画に基づき対象範囲を拡大しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の予防接種および追加接種プログラムの拡大

- 注射療法を必要とする慢性疾患の有病率の増加

- 使い捨ての安全設計デバイスを促進する規制要件

- プレフィルド・シリンジおよび自己注射用シリンジへの需要の高まり

- 政府によるパンデミック備蓄および戦略的注射器備蓄

- 生分解性およびスマート接続型注射器のイノベーションが勢いを増しています

- 市場抑制要因

- 厳格な廃棄物およびプラスチック廃棄物規制

- 低所得国における安全注射器に対する価格感度の高さ

- 高感度生物製剤におけるガラス製注射器への段階的な代替

- ヘパリンによるリコールリスク/信頼を損なう汚染事案

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額:米ドル)

- 製品タイプ別

- 従来の使い捨て注射器

- 安全使い捨て注射器

- 非リトラクタブル安全注射器

- リトラクタブル安全注射器

- 自動無効化機能付き注射器

- プレフィルド使い捨て注射器

- スマート/コネクテッド使い捨て注射器

- 用途別

- 予防接種用注射

- 治療用注射

- 採血・診断

- エンドユーザー別

- 病院・診療所

- 採血センターおよび診断検査室

- 外来手術センター

- 在宅医療

- 素材別

- プラスチック(ポリプロピレン、ポリカーボネート、COP/COC)

- ガラス

- 生分解性/バイオポリマーブレンド

- 技術・安全機構別

- パッシブ・ニードルガード安全装置

- 手動式リトラクタブル安全装置

- 自動格納式安全装置

- 自動無効化機構

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company(BD)

- Cardinal Health, Inc.

- Fresenius Kabi AG

- Gerresheimer AG

- Henke-Sass, Wolf GmbH

- Hindustan Syringes & Medical Devices Ltd.

- Jiangsu Kanghua(KDL)Medical Devices

- Medtronic plc

- Nipro Corporation

- Novo Nordisk A/S

- Poly Medicure Ltd

- Retractable Technologies, Inc.

- Schott AG

- Smiths Medical(ICU Medical)

- Stevanato Group

- Terumo Corporation

- Weigao Group Medical Polymer Co. Ltd.

- West Pharmaceutical Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日