ハイパーコンバージドインフラストラクチャ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hyper-Converged Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044175

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

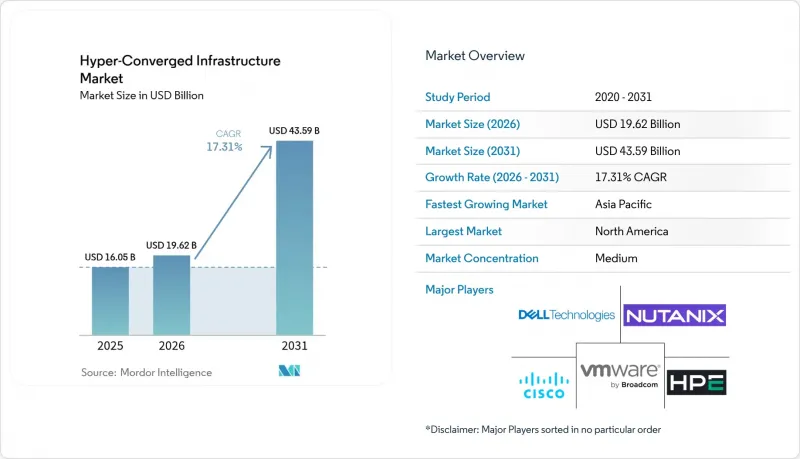

ハイパーコンバージドインフラストラクチャの市場規模は、2025年の160億5,000万米ドルから2026年には196億2,000万米ドルに拡大し、2031年までに435億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.31%で成長する見込みです。

ブロードコムが2024年にVMwareの永久ライセンスを廃止すると決定したことで、20年にわたる仮想化の経済性が一変し、x86サーバーの統合が始まって以来最大規模のプラットフォーム移行の波が引き起こされたため、企業の購入担当者はリフレッシュサイクルを加速させています。政府主導のAI導入義務化、小売業界におけるエッジ展開、およびRISC-Vアプライアンスの登場により、ハードウェアの規模そのものではなくオープンソースの柔軟性を武器に競合する新規参入企業が現れ、Nutanix、Microsoft Azure Stack HCI、Scale Computingに優位性が傾いています。購入者は、特に電力料金や送電網の待ち時間が電力予算を制限する状況において、ソフトウェア定義型ストレージ、Kubernetesネイティブのオーケストレーション、およびNVMeのパフォーマンス密度を決定的な差別化要因と見なしています。これらの状況を総合すると、俊敏なベンダーはシェアを拡大する立場にあり、一方、既存の3層型サプライヤーは縮小し、価格に敏感なニッチ市場を守ることになります。

世界のハイパーコンバージドインフラストラクチャ市場の動向と洞察

データセンター統合の波

金融サービス、医療、政府機関は、分散した3層スタックをコンバージドノードに統合し、床面積を回収するとともに冷却コストを大幅に削減しています。Nutanixの発表によると、代替案を検討しているVMware顧客の85%がロックインリスクと予測不可能な価格設定を理由に挙げ、そのうち48%が2024年中に概念実証(PoC)を開始する予定です。JPMorgan Chaseは2025年に1,200の支店をAzure Stack HCIに移行し、年間保守費を1,800万米ドル削減しました。Mayo Clinicは、電子カルテをNutanixに移行した後、15のキャンパス全体で99.99%の稼働率を達成し、災害復旧用ハードウェアを60%削減しました。規制産業におけるリフレッシュサイクルは3年から5年であるため、移行が始まれば、ハイパーコンバージドインフラストラクチャ市場は長期的な見通しを享受できます。

クラウドネイティブワークロードの採用急増

コンテナ化されたアプリケーションはすでに企業の新規ワークロードの90%を占めており、98%の組織がハイブリッドモードでKubernetesを運用しています。DellのVxRail 8.0にはRed Hat OpenShiftが組み込まれており、外部アレイなしでステートフルコンテナ向けの永続ストレージを実現します。MicrosoftはAzure ArcのガバナンスをAzure Stack HCIに拡張し、管理者が数千のエッジクラスターにわたり統一されたポリシーを適用できるようにしました。マルチクラスターのライフサイクル管理に伴う運用負担により、ターンキーノードの魅力が高まっています。特に、GenAIを試験導入している企業の85%が、ベクトルデータベースへのレイテンシがほぼゼロのオンプレミスLLM推論を求めている状況ではなおさらです。その結果、ハイパーコンバージドインフラストラクチャ市場は、データ主権やパフォーマンスの制約によりパブリックリージョンに配置できないクラウドネイティブワークロードのデフォルト基盤となりつつあります。

ハイエンドワークロードにおけるノード単位のスケーラビリティの限界

ほとんどのハイパーコンバージドプラットフォームでは、クラスターを64ホスト、ホストあたり200台のVMに制限しているため、AIトレーニング、HPC、または数ペタバイト規模のデータベースへの適性が制限されています。VMware vSAN、Dell VxRail、およびNutanixも、メタデータの一貫性を維持するために同様の制限を設けています。そのため、クリーブランド・クリニックは、8ペタバイト規模のEHR環境にコンポーザブルインフラストラクチャを採用しました。数百台のGPUにわたるオールリデュース演算では依然としてNVIDIA DGXクラスのクラスターが有利であり、CXL対応のメモリファブリックが成熟するまでは、ハイエンド市場におけるハイパーコンバージドインフラストラクチャのシェア拡大は抑制されるでしょう。

セグメント分析

2025年時点ではハードウェアがハイパーコンバージドインフラストラクチャ市場の58.84%を占めていましたが、ソフトウェア分野は2031年までCAGR18.21%で拡大しています。Nutanixの「GPT-in-a-Box II」やMicrosoftの「Azure Arc」との統合は、ワークロードをプロプライエタリなハイパーバイザーから切り離すターンキー型のオーケストレーション・スタックに対する需要を象徴しています。コンテナ・ストレージ・インターフェース(CSI)の採用により、開発者はストレージをコードとして扱うことができるようになり、アレイ中心の設計からソフトウェアへの移行が加速しています。

複数年にわたる減価償却スケジュールを実行している既存の導入基盤においては、ハードウェアが依然として不可欠ですが、アプライアンスの売上構成比は、継続的なソフトウェアサブスクリプションへと徐々に移行しています。サービスがこのギャップを埋めています。移行ツール、AIモデルの最適化、コンプライアンス監査は、資本予算を膨らませることなく平均取引額を引き上げるプレミアム料金が設定されています。購入者がオンプレミス環境でクラウドのような柔軟性を追求するにつれ、ソフトウェアサブスクリプションに紐づくハイパーコンバージドインフラストラクチャ市場の規模は、市場全体の成長率を上回るペースで拡大し続けるでしょう。

2025年には、プロフェッショナルサービスが総収益の64.98%を占めました。しかし、マネージドサービスはCAGR17.88%で増加しており、中小企業における従量課金型運用の選好が高まっていることを示しています。この動向は、中小企業の運用ニーズに合致する、柔軟でスケーラブルなソリューションへの需要が高まっていることを浮き彫りにしています。HPEのGreenLakeは、2024年度第4四半期に16億米ドルという目覚ましい売上高を達成し、そのうちハイパーコンバージド・ノードがこの数字の35%を占めました。この実績は、企業がIT環境の最適化を図る中で、ハイパーコンバージド・インフラストラクチャ・ソリューションの採用が拡大していることを反映しています。

マネージドサービスプロバイダーは、パッチ適用、容量テレメトリ、災害復旧を含む一連のサービスを提供しており、ノードあたり月額500~2,000米ドルの料金を設定しています。このアプローチにより、予測不可能な設備投資(CAPEX)が安定した運用費(OPEX)へと転換され、企業は財務面での予測可能性と管理性を高めることができます。260店舗に展開するRoyal Farmsは、オンサイト技術者の必要性を解消することに成功し、年間180万米ドルのコスト削減を実現しました。この事例は、分散型事業を展開する企業におけるマネージドサービスのコスト削減の可能性を如実に示しています。リモート管理APIの成熟に伴い、ハイパーコンバージドインフラストラクチャ(HCX)分野の焦点は変化しつつあります。業界は、単発のアプライアンス販売による粗利益にのみ依存するのではなく、現在では継続的な収益(アニュイティ・レベニュー)へと移行しており、この動きはベンダーの評価倍率を大幅に押し上げています。この移行は、ベンダーの収益安定性を高めるだけでなく、長期的な価値とサポートを求める顧客の進化するニーズにも合致するものです。

地域別分析

2025年、北米は世界全体の収益の39.93%を占めました。これは、米国連邦政府によるゼロトラスト義務化や、ハイパースケーラーによるエッジハブの設立(Verizonが1,000カ所の低遅延サイトを運営)に牽引されたものです。これらの義務化とハブは、ハイパーコンバージドインフラ市場における同地域の優位性に大きく寄与しています。一方、カナダの厳格なデータ主権法により、銀行や病院は、クラウドネイティブなガバナンスフレームワークの下ではあるもの、オンプレミスでのワークロード管理を余儀なくされています。この規制環境により、借入コストの上昇にもかかわらず、組織がコンプライアンスと運用効率を優先するため、ハイパーコンバージドインフラストラクチャソリューションに対する需要は引き続き高い水準を維持しています。

アジア太平洋地域は上昇傾向にあり、CAGRは18.69%を誇っています。この地域の成長は、中国による国産仮想化スタックの開発への注力、インドによる通信コアネットワークの近代化への取り組み、そして日本によるプライベート5Gネットワークを通じた工場の自動化への取り組みによって牽引されています。特に、ファーウェイの「FusionCube」は中国の国家プロジェクトの最前線にあり、市場における同社の優位性を示しています。同様に、Reliance Jioは1万基の通信塔にNutanixを導入し、インドが通信インフラの拡張に注力していることを示しています。さらに、トヨタは組立工場に富士通のPRIMEFLEXを導入しており、日本が産業オートメーションに向けた先進技術の活用に注力していることが浮き彫りになっています。この地域における多様なマルチベンダー環境は、イノベーションを加速させるだけでなく、ベンダー切り替えの障壁を高め、競争力がありダイナミックな市場環境を生み出しています。

欧州では、フランクフルト、ロンドン、アムステルダム、パリ、ダブリンを含むFLAP-D大都市圏において、7~10年待ちの電力網の待ち行列に直面しています。この課題により、購入者はより電力効率の高いARMやRISC-Vノードへと移行し、エネルギー制約を緩和するためのコロケーション提携が進められています。堅調な自動車AIイニシアチブに牽引されるドイツは、同地域の支出の28%を占めており、先進技術の採用におけるリーダーシップを裏付けています。一方、フランスは原子力によるベースロード電力を活用してソブリンクラウドのワークロードを誘致し、市場における主要なプレイヤーとしての地位を確立しています。北欧地域は水力発電や廃熱再利用の取り組みによりハイパースケール企業の注目を集めていますが、料金の高騰により、同大陸のハイパーコンバージドインフラ市場におけるCAGRは依然として0.7%押し下げられています。これらの要因が相まって欧州の市場力学を形作っており、利害関係者にとって機会と課題の両方を提示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターの統合の波

- クラウドネイティブワークロードの採用が急増

- 従来の3層アーキテクチャと比較したTCOの低減

- 通信および小売業界におけるエッジコンピューティングの導入

- RISC-VおよびARMベースのHCIアプライアンス

- 新興アフリカ市場におけるモジュラー型データセンターの需要

- 市場抑制要因

- ハイエンドワークロードにおけるノードあたりのスケーラビリティの限界

- 企業購入者におけるベンダーロックインの懸念

- カスタムASICに関するサプライチェーンリスク

- 欧州におけるデータセンターの電力料金の高騰

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- サービス別

- 専門家

- マネージド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- IT・通信

- BFSI

- ヘルスケア

- 小売り

- 政府・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nutanix Inc.

- Dell Technologies Inc.

- VMware Inc.

- Hewlett Packard Enterprise Development LP

- Cisco Systems Inc.

- Microsoft Corporation

- Huawei Technologies Co. Ltd.

- IBM Corporation

- NetApp Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Hitachi Vantara LLC

- NEC Corporation

- Super Micro Computer Inc.

- Scale Computing Inc.

- StarWind Software Inc.

- DataCore Software Corporation

- Maxta Inc.

- Pivot3 Inc.

- Sangfor Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日