センサ融合:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sensor Fusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044163

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

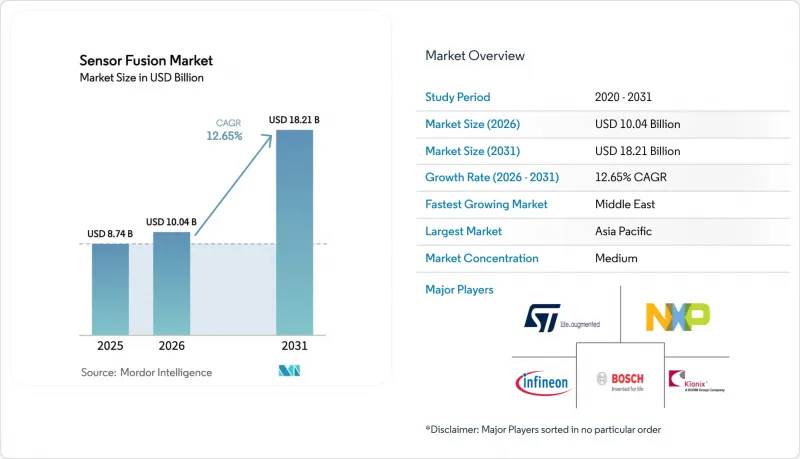

センサ融合市場の規模は、2025年に87億4,000万米ドルと評価され、2026年の100億4,000万米ドルから2031年までに182億1,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは12.65%となる見込みです。

ソリッドステートLiDARの継続的なコスト削減、Euro NCAPの安全基準の強化、エッジAI用シリコン技術の進展により、OEMの予算は、カメラ、レーダー、LiDAR、慣性計測ユニットを単一のスタックに統合したマルチセンサスイートへとシフトしています。自動車メーカーは、再設計コストを回避するためにプラットフォーム全体でセンサ融合ハードウェアの標準化を進めており、一方、家電メーカーは、クラウドの遅延を削減し、プライバシー規制に準拠するために、デバイス上での推論を採用しています。ティア1サプライヤーや半導体大手間の競合激化により、ハードウェアの利益率は圧迫されていますが、この動向は、サブスクリプション型融合ソフトウェアや、無線による機能アップデートの成長によって相殺されています。イメージングレーダーやソフトウェア定義LiDARのスタートアップへの資本流入は、イノベーションサイクルを加速させ、新しいモダリティの市場投入までの時間を短縮し、冗長性戦略を強化しています。

世界のセンサ融合市場の動向と洞察

ユーロNCAPの5つ星評価におけるセンサ融合の義務化が、欧州のOEMによる採用を加速

Euro NCAPの2026年プロトコルでは、5つ星評価を獲得するためにレーダー・カメラまたはLiDAR・カメラの統合が義務付けられており、欧州の自動車メーカーによる量産モデルの即時再設計を推進しています。Volkswagenは、2026年以降のMEBプラットフォーム搭載車すべてにレーダー・カメラ融合システムを搭載し、単一センサアーキテクチャを廃止することを確認しました。自動車メーカーがターンキー方式での規制対応を求める中、認定ミドルウェアを持つティア1サプライヤーが設計受注を獲得しています。この規制による世界の波及効果は、アジア太平洋のや南米への輸出において顕著であり、欧州の仕様のプラットフォームを再利用することで、エンジニアリング上の差異を最小限に抑えています。この施策転換により、マルチセンサによる冗長性は、プレミアムオプションではなく、標準仕様として定着しつつあります。

ソリッドステートLiDARのコスト低下により、ミドルセグメント車へのマルチセンサスイート搭載が可能に

Hesaiは、シリコンフォトニクスと量産スケールメリットを活用し、2026年末までに500米ドル以下のソリッドステートLiDARの実現を目指しています。BYDはすでに2万5,000米ドル以下のセダンにLiDAR・カメラ・レーダーのアレイを搭載しており、高級車層を超えて採用範囲を拡大しています。吉利(Geely)の「Galaxy」プログラムもこの戦略を踏襲しており、欧州のや北米の競合各社もソリッドステートLiDARのロードマップを加速させています。中国の国内生産台数は2027年までに年間200万台を超えると予測されており、手頃な価格のADAS普及における同地域のリーダーシップを強化するサプライチェーン上の優位性を確立することになります。

統一された融合アーキテクチャ標準の欠如が相互運用性を阻害

ADASセンサインターフェースに関するSAEガイドラインは依然として任意のものです。一方、AUTOSAR、ROS 2、独自スタックが主導権を争っています。自動車メーカーはセンササプライヤーを変更する際に高いエンジニアリングコストを負担することになり、また、無線アップデート(OTA)には、異なるプロトコル間での再検証に多大な時間を要します。産業コンソーシアムはオープン形態の確立を目指していますが、データのタイミングや故障モードの処理に関する合意は2028年以前には見込まれておらず、プラットフォーム間の拡大性が遅れています。

セグメント分析

2025年のセンサ融合市場における売上高の61.73%をハードウェアが占めており、これは物理的なセンシング層を構成するレーダー、LiDAR、カメラ、IMUモジュールの資本集約性を反映しています。レーダーモジュールは、50~150米ドルの価格帯で、あらゆる気象条件下での堅牢な性能によりADAS市場を独占しています。一方、1台あたり依然として500米ドルを超えるソリッドステートLiDARは、冗長性を必要とするレベル3~5のプログラムに限定されています。イメージングセンサはスマートフォン規模の経済効果の恩恵を受けており、1台あたり10米ドル以下でマルチカメラアレイを実現しています。ハードウェアに起因するセンサ融合市場の規模は着実に拡大する見込みですが、そのペースはソフトウェアよりも緩やかになると考えられます。

OEM各社が無線による機能解放やサブスクリプションモデルへ移行するにつれ、ソフトウェア市場は2031年までにCAGR12.68%でハードウェア市場を上回る成長が見込まれています。Mobileye SuperVisionなどのプラットフォームは車両単位でライセンシング料を課すことで、シングルユースのハードウェア販売を継続的な収益へと転換しています。ISO 26262検証ツールは利益率をさらに向上させており、自動車メーカーは融合スタックの認証にプラットフォームあたり500万~1,000万米ドルを費やしています。こうした動向により、ソフトウェアはセンサ融合産業において最大の価値創出層としての地位を確立しています。

レーダーとカメラの組み合わせは、レーダーの速度精度とカメラによる物体分類を融合させることで、2025年のセンサ融合市場シェアの43.56%を占めました。コンチネンタルのARS540 4Dレーダーは、高度分解能を拡大し、雑多な都市環境での性能を向上させています(CONTINENTAL.COM)。500米ドル以下のソリッドステートユニットに支えられたLiDARとカメラ融合は、12.72%という最も高いCAGRで推移すると予測されています。Mercedes-BenzとStellantisは、レベル3機能を実現するためにヴァレオ社のSCALA 3 LiDARを導入しており、この技術がプロトタイプから量産へと移行していることを示しています。

レーダー、LiDAR、カメラを統合した3センサ構成は依然としてニッチな存在であり、冗長性がコストを上回るプレミアムなロボタクシープログラムに限定されています。一方、IMU-GPS融合は、部品コストへの影響が最小限であるため、ドローンやスマートフォンに定着しています。ソリッドステートLiDARの価格がイメージングレーダーと接近するにつれ、ミドルセグメントの車両でもハイブリッドなアプローチが採用されることが予想され、センサ融合市場の規模は高級車層を超えて拡大していくと考えられます。

センサ融合市場は、提供形態(ハードウェア、ソフトウェア)、融合手法(レーダー+カメラ融合、LiDAR+カメラ融合、その他)、アルゴリズムタイプ(カルマンフィルタ(EKF、UKF)、ベイジアンネットワーク、その他)、用途、車種、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

2025年には、アジア太平洋が40.81%を占め、地域別で最大の収益を生み出しました。これは、中国の積極的なADAS普及、日本のロボット工学エコシステム、韓国の半導体サプライチェーンに支えられたものです。中国単独で地域売上高の58%を占め、BYD、吉利(Geely)、NIOが電気自動車(EV)全体でマルチセンサスイートの標準化を進めたことが原動力となりました。レベル2機能への補助金支給を条件とする政府のインセンティブが導入をさらに拡大させている一方、国内のLiDAR生産能力が地元自動車メーカーの価格競合を強化しています。

欧州は2025年、マルチモーダルセンシングを義務付ける厳格なEuro NCAPと一般安全規制の要件の恩恵を受け、世界売上高の相当な割合を占めました。ドイツが地域の需要を牽引し、Volkswagen、BMW、Mercedes-Benzは、複数のブランド間で研究開発費を分散させるため、プラットフォームレベルでセンシング融合・スタックを統合しました。欧州のセンサ融合市場は、2028年までに規制の範囲が商用車や二輪車にも拡大されるにつれ、着実な成長を維持すると予測されています。

北米は2025年に相当なシェアを占め、米国自動車メーカーによるADASへの自主的な取り組みや、5.9 GHz帯V2X周波数の割り当てが牽引しました。中東は現時点では規模が小さいも、アラブ首長国連邦やサウジアラビアが防衛予算を堅牢な融合技術を必要とする自律型資産に振りいることから、2031年までCAGR12.75%という最も高い成長が見込まれています。南米とアフリカは、自動車保有台数の低さとLiDARのサプライチェーンの制約により、収益シェアは全体として小さいも、鉱業や農業の自動化が新たな機会を創出しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ユーロNCAPの5つ星評価におけるセンサ融合の義務化が、欧州のOEMによる採用を加速させている

- 中国全土の中級車におけるマルチセンサスイートの導入を可能にする、ソリッドステートLiDARのコスト低下

- モバイルとXRデバイスにおけるリアルタイムのマルチモーダル融合を可能にするエッジAIチップの進歩

- 高精度なセンサ融合を必要とするスマートファクトリーにおけるAMRロボットの導入

- 中東における多センサ標的捕捉・ナビゲーションシステムへの防衛近代化プログラムによる資金提供

- 米国におけるレベル4自動運転の実現に用いた、V2Xデータストリーム融合・スタックへの統合

- 市場抑制要因

- 相互運用性を阻害する統一的な融合アーキテクチャ標準の欠如

- 非自動車用IoTデバイスにおける高い計算負荷が部品原価を押し上げている

- 新興市場におけるLiDARの普及率の低さが、マルチモーダル融合技術の採用を制限している

- クラウドを活用したセンサ融合パイプラインに関するデータプライバシーとサイバーセキュリティの懸念

- バリューチェーン分析

- 規制と技術の展望

- マルチセンサ融合プラットフォームの技術進化ロードマップ

- エッジAIの統合とSoCの進歩

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な市場動向

- 主要な特許と調査活動

- 主要と新興の用途

- アダプティブクルーズコントロール(ACC)

- 自動緊急ブレーキ(AEB)

- 電子安定性制御(ESC)

- 前方衝突警報(FCW)

- その他の新興用途

第5章 市場規模と成長予測

- 提供形態別

- ハードウェア

- ソフトウェア

- 融合手法別

- レーダー+カメラ融合

- LiDAR+カメラ融合

- レーダー+LiDAR融合

- IMU+GPS融合

- 3センサ融合(カメラ+レーダー+LiDAR)

- アルゴリズムタイプ別

- カルマンフィルター(EKF、UKF)

- ベイジアンネットワーク

- ニューラルネットワーク、ディープラーニング

- GNSS、INSの統合

- 用途別

- 先進運転支援システム(ADAS)

- ACC

- AEB

- ESC

- FCW

- 車線維持支援(LKA)

- 自動運転(レベル3~5)

- 家電(AR、VR、スマートフォン、ウェアラブル)

- ロボットとドローン

- 産業オートメーションとスマート製造

- 防衛・航空宇宙

- 先進運転支援システム(ADAS)

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- その他の自動運転車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc.(ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日