アプリケーションセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Application Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

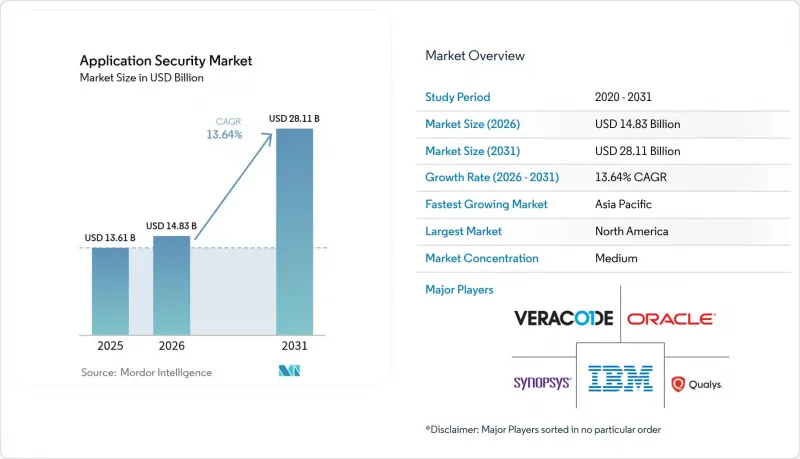

アプリケーションセキュリティ市場の規模は、2025年の136億1,000万米ドルから2026年には148億3,000万米ドルへと拡大し、2031年までに281億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.64%で成長する見込みです。

現在、継続的インテグレーション(CI)パイプラインでは、コミットごとにコードスキャンが組み込まれており、開発、ステージング、本番の各レイヤーにおけるツールの利用が拡大しています。米国の規制当局が、2025年のWebインシデントの42%がセキュリティ対策が不十分なインターフェースに関連していたことを指摘したことを受け、企業はAPIを意識したテストへと移行しつつあります。2025年3月のPCI-DSS 4.0完全準拠義務化といった期限により、購入サイクルが短縮され、ソフトウェア構成分析やランタイム保護の導入が加速しています。一方、組織が実稼働中のビジネスロジックの欠陥を検出しようとする中、動的かつ対話型のテストスイートが、スタンドアロンの静的解析ツールの地位を奪いつつあります。特に、大手プラットフォームベンダーによるニッチなAPI、コンテナ、サプライチェーンの専門企業の買収といった合併が、競合の構図を変え、バンドルされたDevSecOpsスイートの拡大をもたらしています。

世界のアプリケーションセキュリティ市場の動向と洞察

Web、モバイル、およびAPIベースの攻撃の増加と高度化

攻撃者は、認証が不十分なAPIエンドポイント、欠陥のあるオブジェクトレベルの権限管理、過剰なデータ公開といった脆弱性を悪用して、境界防御を迂回するケースが増加しています。これらは2024年版OWASP APIセキュリティ・トップ10で指摘された脆弱性です。2025年、金融サービス企業では、攻撃者がモバイルバンキングアプリの未検証の入力パラメータを悪用した結果、APIを悪用した不正試行が67%急増しました。その結果、企業は、実行中のアプリケーション内で悪意のあるペイロードを再生する動的かつ対話型のテストを導入し、すべてのリクエストを検査するリアルタイムゲートウェイと組み合わせています。規制当局が現在、生体認証と暗号化されたローカルストレージを義務付けているため、モバイルソフトウェアも同様の精査に直面しており、アジャイルチームは各スプリント内でセキュリティスキャンをスケジュールせざるを得なくなっています。データ流出やアカウント乗っ取りによる差し迫ったビジネスリスクにより、この要因はアプリケーションセキュリティ市場全体における新規支出の最大の原動力となっています。

DevSecOpsツールチェーンの急速な普及

GitLabの世界の調査によると、継続的インテグレーション(CI)および継続的デリバリー(CD)パイプラインに組み込まれた自動化されたセキュリティスキャンにより、脆弱性検出までの平均所要時間は2023年の21日から2025年には4日に短縮されました。Kubernetesクラスターでは現在、重大な欠陥を含むコンテナをブロックするポリシーエンジンが適用されており、コードがマージされる前に修正措置が上流工程で実施されるようになっています。クラウドプロバイダーは、インフラストラクチャの設定ミスに加え、アプリケーション層の脆弱性を強調表示するネイティブダッシュボードを提供しており、開発者は慣れ親しんだコンソール上でエンドツーエンドのリスク状況を把握できるようになっています。それにもかかわらず、平均的な組織ではすでに7種類の異なるスキャナーを運用しており、アラート疲労や統合のオーバーヘッドが生じています。ベンダーは、統合されたオーケストレーションプラットフォームを通じて、こうした課題に対処しています。全体として、セキュリティ制御を開発者のワークフローに直接組み込むことで、利用可能な機会が拡大し、アプリケーションセキュリティ市場全体でライセンスの複合的な成長が促進されます。

高い総所有コスト(TCO)とツールの複雑さ

全米サイバーセキュリティ連盟(NCSA)の調査によると、2025年時点で中小企業の62%が、自動テスト導入の最大の障壁としてコストを挙げています。ライセンス料に加え、チームは限られたエンジニアを割いてスキャンルールの設定、出力結果のチケット管理システムへの統合、そして数千件に及ぶ検出結果の優先順位付けを行わなければなりません。主要都市では、こうした業務を担うエンジニアの年収は12万米ドルを超えています。統合プラットフォームへの移行プロジェクトは12~18ヶ月に及ぶことがあり、リリースサイクルを乱し、一部の企業に近代化の延期を促しています。従量制のクラウド料金体系は予算の変動をもたらし、資金繰りに制約のある組織の計画をさらに複雑にしています。その結果、潜在的な購入者、特に中小企業は、全面的な導入を先送りする可能性があり、アプリケーションセキュリティ市場全体の短期的な成長を鈍化させる恐れがあります。

セグメント分析

ソリューション部門は2025年の収益の61.48%を占め、ソース管理や継続的インテグレーションのフローとシームレスに統合されるプラットフォームに対する根強い需要が裏付けられました。サービス部門はCAGR13.67%で成長しています。これは、組織がペネトレーションテスト、アラートのトリアージ、開発者のスキルアップを世界のコンサルティング企業に委託することで、社内の人材不足を緩和しているためです。専門アドバイザーが、複雑なユーザーベースのライセンシング交渉、ルールセットの設定、監査対応可能な証拠の提供を行うことで、製品チームは機能の迅速なリリースに専念できるようになります。

マネージドサービスは、自動化されたスキャンと24時間365日の人的検証を組み合わせ、理論上の欠陥よりも悪用可能な発見を優先してランク付けします。これは、厳格な情報漏洩通知法の適用を受ける決済処理業者や医療システムから高く評価されているモデルです。ベンダーは、アドバイザリー時間をエンタープライズ契約に組み込むことで、ソフトウェアとサービスの境界を曖昧にし、顧客を長期契約に縛り付けています。この融合により、プラットフォームへの支出は安定を保ちつつ、アプリケーションセキュリティ市場全体で、インシデント対応やトレーニングといった追加サービスの採用が加速しています。

クラウド展開は2025年に売上高の57.81%を占め、Amazon、Microsoft、Googleが開発者コンソール内にスキャナーを統合したことを追い風として、2031年まで年平均13.77%の成長率で拡大すると予測されています。コードエディタ内で提供されるリアルタイムのフィードバックにより、コンテキストの切り替えが不要になり、継続的なスキャンが促進されるとともに、スタートアップや小規模チームに最適な従量課金制の経済性が実現されます。

オンプレミス型ソリューションは、外部コード処理を禁止するエアギャップ環境を運用する銀行や防衛機関にとって、依然として不可欠です。ハイブリッドモデルが台頭しており、機密性の高いモジュールにはファイアウォールの内側にコンテナ化されたテストエンジンを展開し、重要度の低いマイクロサービスはパブリッククラウド上で実行されます。ベンダーは現在、両方のモードで同一の機能セットを提供しており、顧客はツールの混乱を招くことなく段階的な移行を行うことができます。規制上のデータ主権条項が厳格化する中、柔軟な導入形態は、アプリケーションセキュリティ市場における競争上の差別化要因であり続けています。

アプリケーションセキュリティ市場は、コンポーネント(ソリューションおよびサービス)、導入モード(クラウドおよびオンプレミス)、組織規模(中小企業および大企業)、セキュリティテストの種類(SAST、DASTなど)、エンドユーザー業界(BFSI、ヘルスケア、小売・Eコマースなど)、および地域によってセグメンテーションされています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は2025年の収益の40.91%を占め、連邦政府の調達においてベンダーにソフトウェアの部品表(BOM)の提出を義務付ける大統領令14028号に後押しされました。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年にセキュアソフトウェアの基準を発表し、事実上、アプリケーションセキュリティ対策が公共部門の契約における必須要件となりました。ベンチャーキャピタルによる資金提供によりスタートアップの設立が絶えず促進されており、既存企業とオープンソースの新規参入企業間の競合が激化する一方で、機能の急速な革新も進んでいます。

アジア太平洋地域は、インドのデジタル融資規制やインドネシアの銀行近代化により、独立したセキュリティ監査や「セキュア・バイ・デザイン」のライフサイクルが求められることから、2031年までCAGR13.83%と最も高い成長率を示しています。中国の「多層保護スキーム2.0」は、アプリケーション層での暗号化と脆弱性開示を義務付けており、国内プラットフォームは開発の初期段階からSASTおよびDASTツールを組み込むようになっています。日本、韓国、オーストラリアにおけるコンプライアンスの変更は、地域的な需要をさらに統一し、世界のベンダーに対し、ローカルデータレジデンシーや言語パックの追加を促しています。

欧州では、2025年1月に施行される「デジタル・オペレーショナル・レジリエンス法」の恩恵を受けています。同法は金融業界に対し四半期ごとの侵入テストを義務付け、バージョン管理レベルの監査証跡の採用を推進しています。今後施行される「サイバー・レジリエンス法」は、「セキュア・バイ・デザイン」の義務を単一市場内で販売されるすべてのソフトウェアに拡大し、従来の規制対象業種を超えた範囲に適用範囲を広げることになります。中東およびアフリカ市場は依然として発展途上ですが、サウジアラビアやアラブ首長国連邦におけるソブリンクラウドの義務化により、認定されたセキュリティツールと組み合わせた現地ホスティングが求められることから、市場は加速しています。南米では、ブラジルやメキシコの金融規制当局がPCI-DSS 4.0とのガイダンスの整合を図り、銀行やフィンテック企業に継続的なテストを促すことで、導入が徐々に進んでいます。全体として、コンプライアンスの整合化が各地域の動向を収束させ、世界のアプリケーションセキュリティ市場を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Web、モバイル、およびAPIを基盤とした攻撃の増加と高度化

- DevSecOpsツールチェーンの急速な普及

- 拡大する規制要件(PCI-DSS 4.0、GDPR、DORAなど)

- サードパーティ製SaaSおよびAPI統合の成長

- 米国大統領令14028号発令後のSBOM開示義務化

- AI生成コードによる未知の脆弱性の増加

- 市場抑制要因

- 高い総所有コストとツールの複雑さ

- セキュアコーディング人材の世界の不足

- 誤検知の過剰発生が開発者の信頼を損なう

- 「シフト・レフトの疲労」とツールの乱立

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SMEs)

- 大企業

- セキュリティテストの種類別

- 静的アプリケーションセキュリティテスト(SAST)

- 動的アプリケーションセキュリティテスト(DAST)

- インタラクティブ・アプリケーション・セキュリティ・テスト(IAST)

- ランタイム・アプリケーション・セルフプロテクション(RASP)

- ソフトウェア構成分析(SCA)

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 小売およびEコマース

- 政府・防衛

- ITおよび通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM

- Synopsys Inc.

- Checkmarx

- Veracode(Thoma Bravo)

- Micro Focus

- Oracle Corporation

- Rapid7

- Qualys

- Palo Alto Networks

- Fortinet

- Trend Micro

- GitLab

- GitHub

- Snyk

- CrowdStrike

- Contrast Security

- WhiteHat Security(NTT)

- Positive Technologies

- SiteLock

- Mend(WhiteSource)

- ArmorCode

- Fasoo

- HCL Software(AppScan)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日