魚雷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Torpedo - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044155

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

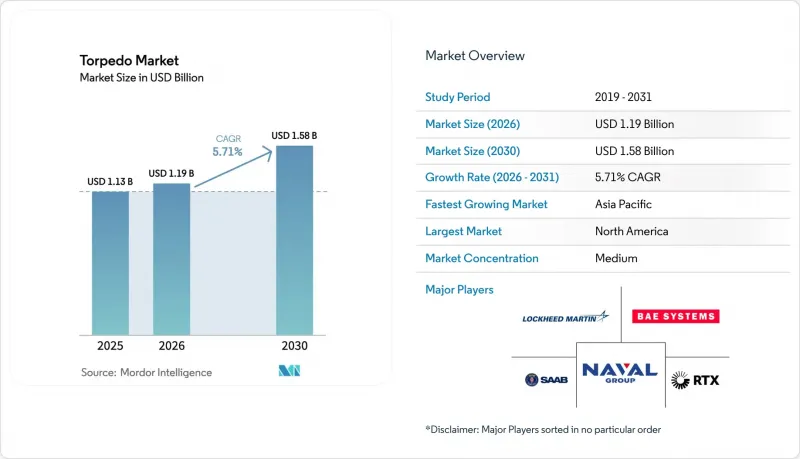

魚雷市場の規模は、2025年の11億3,000万米ドルから2026年には11億9,000万米ドルへと拡大し、2026~2031年にかけてCAGR5.71%で推移し、2031年までに15億8,000万米ドルに達すると予測されています。

最近の需要は、より多くの原子力とディーゼル電気潜水艦が就役していることに牽引されており、海底の脅威を阻止するために、近代化プログラムを通じて装備、誘導システム、推進システムのアップグレードが進められています。P-8AポセイドンとMH-60Rの艦隊におけるプラットフォーム統合により、航空機による対潜戦(ASW)のカバー範囲が拡大しており、高高度魚雷投下キットを通じて、紛争地域の上空における耐性も強化されています。大型システムは依然として外洋艦隊の抑止力の基盤となっていますが、コスト、搭載量、弾薬庫容量の面で優位性を持つ無人プラットフォームに搭載される超軽量クラスの魚雷は、より急速に拡大しています。中国、インド、日本、韓国、台湾において、国内の魚雷開発計画と潜水艦の増強が相まって、アジア太平洋が将来の成長を支えています。

世界の魚雷市場の動向と洞察

世界の原子力とディーゼル電気潜水艦の導入加速

海軍が地域の脅威環境や哨戒プロファイルに対応するため、新たな原子力とディーゼル電気式プラットフォームを展開していることから、潜水艦の取得が複数クラスの魚雷需要の主要な原動力となっています。アジア太平洋での生産ペースは依然として高い水準にあり、中国の造船所は近年、米国を上回る生産量を維持しており、長距離・高速交戦プロファイルに適した重量級魚雷の在庫確保の必要性を強めています。AUKUSは、オーストラリアが2030年代初頭頃にバージニア級SSNの取得を準備していることから、持続的な将来需要をもたらしており、これにより、大型魚雷の計画と同盟国間の相互運用性に用いた10年以上の準備期間が確保されます。インドのプロジェクト75と並行する国産プログラムは、駆逐艦と潜水艦部隊全体にわたるヴァルナストラ級大型魚雷への継続的な搭載を可能にし、国産部品の割合とライフサイクル管理を強化しています。欧州の艦隊は展開中の装備をアップグレードしており、ドイツは212CD級プログラム用にDM2A5を推進し、次世代の誘導・動力モジュールを確保しようとしています。ブラジルのスコーペネ級におけるF21の統合は、新興海軍大国における長期的な魚雷の決定において、技術移転と現地での維持管理がいかに重要な要素となっているかを浮き彫りにしています。

主要海洋大国における海軍艦隊の継続的な近代化

持続的な近代化予算により、水上艦隊と潜水艦隊の大型小型魚雷の在庫が更新されており、複数年にわたるキット生産により納入スケジュールが安定しています。米国海軍はジェネラルダイナミクス・ミッションシステムズ社にMk 54 Mod 1軽量魚雷キットの契約を授与し、2032年までの納入を予定しており、これにより同盟国艦隊におけるポセイドン、シーホーク、水上艦への統合が支援されます。英国の「スティングレイMod 2」アップグレードプログラムは、設計、試作、水上検査に資金を提供し、最前線のプラットフォームにサイバー攻撃に対する耐性を高めたアーキテクチャと迅速な再プログラミング能力をもたらします。湾岸地域では、サウジアラビアによるMU90の発注が、現地での維持管理体制を強化すると同時に、ユーロトープ社の同地域における事業範囲を拡大しています。スウェーデンの「Torpedo 47」調達計画は、沿岸作戦と浅海域の音響環境に対応しており、バルト海での長期間の哨戒任務を想定して設計された将来のA26型艇と組み合わせられます。トルコのTF~2000駆逐艦計画と国産潜水艦シリーズは、国産の「Akya」重魚雷と高度な艦載発射システムを組み合わせたハイブリッド型アプローチを強化するものです。

重量級魚雷の高単価が防衛調達予算を圧迫

先進型を含む高性能な重魚雷は、数百万米ドル規模の単体投資を必要とし、造船、ミサイル備蓄、センサスイートとの予算競合を引き起こします。これにより、急増する調達需要や多戦域対応サイクルにおいて予算圧力が生じ、購入計画の延期や、軽量魚雷への依存度が高まる混合在庫体制につながる可能性があります。米国海軍が検討している低コスト化された重魚雷は、中核となる殺傷能力や誘導機能を損なうことなく、長期化する不測の事態に備えた備蓄量を回復させることを目的としています。コスト削減は、ハイエンドな紛争における消耗への備えでもあります。手頃な価格の兵器があれば、短期間で高強度の消耗戦ではなく、持続的な作戦が可能になるからです。手頃な価格に焦点を当てた取り組みは、モジュール式アーキテクチャを促進する可能性があります。これにより、海軍は推進システムや弾頭部分とは独立してセンサや処理装置をアップグレードできるようになり、長期的に魚雷市場を支えることになります。

セグメント分析

2025年、大型魚雷は魚雷市場シェアの54.72%を占めました。需要は、外洋と沿岸水域の両方で、静粛性の高い敵に対して長距離かつ迅速な終末段階の性能を必要とする潜水艦計画によって牽引されており、安定した受注と中間寿命改修が維持されています。米海軍の造船展望は、攻撃型潜水艦と同盟国艦隊用の継続的な需要を支えており、誘導・制御・推進セクションの複数年にわたる生産計画を強化しています。ロッキードマーティン社の最近の納入と契約変更により、米国とオーストラリア軍全体の重量級魚雷在庫用の誘導・制御キットの量産が維持されており、持続的な維持管理の道筋が示されています。

超軽量魚雷は最も急成長しているカテゴリーであり、2031年のCAGRは8.21%に達します。これは、無人システム、沿岸封鎖、弾薬庫深度における革新が、分散型海上作戦用搭載兵器構成を再構築しているためです。小型魚雷クラスのペイロードを搭載する新しいソフトウェア定義型水中艇は、重魚雷の基準コストをはるかに下回る費用で対UUV(無人水中艇)と対USV(無人水上艇)の選択肢を拡大しており、飽和戦術用拡大可能な在庫体制を支えています。超軽量セグメントの成長は、既存のインターフェースに多連装のコンパクトな兵器を詰め込む潜水艦と水上艦の弾薬庫戦略と一致しており、群れをなす脅威に対する多層的な防衛体制を構築しています。トルコの「ORKA」軽量クラスは、近代的な推進システムと沿岸戦闘に適した不感性弾頭設計により、ヘリコプターやUAVの搭載オプションを拡大しています。バルト海特有のニーズには、浅海域の音響特性とコンパクトなプラットフォームの設置面積を重視したスウェーデンの「Torpedo 47」が対応しており、地域要因が魚雷産業におけるセグメントの採用にどのように影響するかを反映しています。

2025年には、海上発射型システムが62.67%という圧倒的な市場シェアを占めました。一方、航空機発射型プラットフォームは、2031年までに7.83%という顕著なCAGRを達成する見込みです。この成長は、有人航空機へのリスクを最小限に抑えつつ、交戦能力を拡大しようとする海軍によって牽引されています。この急増は、P-8Aポセイドン艦隊へのグライドキットの統合によるもので、これにより高高度からの発射が可能になりました。このような戦略は、紛争地域の上空における生存性を高めるだけでなく、哨戒の持続時間も延長します。

さらに、同盟国軍は、統一された訓練と整備のために装備の標準化を進めています。ステルス性を重視した先制対潜戦(ASW)においては、潜水艦主導の需要が依然として極めて重要ですが、水上艦や無人資産においても、船団の護衛や沿岸域への進入阻止を目的として魚雷の使用が増加しています。無人車両用の革新的な弾薬庫の概念や回収技術は、潜水艦の位置を露呈させることなく、海軍がいかにしてその存在感と攻撃能力を強化できるかを示しています。

航空機発射型システムは、複雑な沿岸水域の音響環境下において、より静粛で機動性の高い目標に対する有効性を高める軽量化の改良により、成長を遂げています。Mk 54 Mod 2プログラムでは、殺傷能力と信号処理のアップグレードが導入され、ヘリコプターと固定翼機部隊を問わず、広範な魚雷市場に恩恵をもたらしています。ノルウェーの対外軍事販売では、魚雷をポセイドン、シーホーク、水上艦艇と統合しており、北大西洋と北極圏における相互運用性を強化しています。NH90シータイガーの展開や、新たな無人回転翼機のコンセプトが示すように、プラットフォームの多様性は拡大しています。これらの革新技術により、高脅威地域においても乗員の安全を損なうことなく軽量なペイロードを輸送することが可能となり、魚雷市場における海上発射システムの優位性がさらに強固なものとなっています。

地域別分析

北米は2025年に魚雷市場シェアの34.71%を占め、米国の着実な調達と、納期遵守を支える強固なサプライヤー基盤に支えられています。2032年までの米海軍による軽量キットの生産と定期的な重量級コンポーネントの納入は、主要請負業者やサブシステムプロバイダにとって一貫した需要のシグナルとなっています。産業基盤プログラムでは、ボトルネックの解消と主要ノード全体での予測可能性の向上を目的とした投資により、2025年までにサプライヤーのパフォーマンスが改善されたと報告されています。追加の契約は、推進検査施設やクロスドメインの水中システムを支援しており、これにより重量級と軽量級兵器の長期的な生産が強化され、魚雷市場における即応性が支えられています。

アジア太平洋は、自給自足への取り組み、潜水艦隊の拡大、重量級・軽量級両クラスの採用拡大に支えられ、2031年のCAGR7.77%で最も急速に成長する地域です。同盟国とパートナー国の海軍が、リードタイムの短縮と可用性の向上を図るため、国産プログラムと選択的な輸入のバランスを取るにつれ、アジア太平洋の魚雷市場規模は加速すると予測されます。中国の急速な生産拡大、インドの戦略的な就役の節目、日本の水中攻撃態勢が相まって、予測期間を通じて誘導、推進、弾頭アップグレードに対する需要が高まる見込みです。

欧州では、2031年にかけて緩やかな成長が見込まれており、近代化サイクルにおいて国内の主要企業や合弁企業を活用し、在庫の更新や次世代機能の統合が進められています。英国は、2030年代においても航空機搭載型と艦載型対潜戦能力を維持するため、スティングレイの高度アップグレードを進めました。フランスは、同盟国との統合を支援する実弾射撃演習においてF21の殺傷能力を実証し、ドイツは212CD型潜水艦用にDM2A5の開発を進めました。中東・アフリカの成長は、サウジアラビアのMU90計画に支えられており、これにより魚雷市場における長期的な維持管理に、ロジスティクスと現地サービス能力が追加されます。南米はシェアの4%を占めており、進行中のスコーペン級潜水艦への統合は、技術移転と現地での訓練が持続的な能力を支えていることを示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の原子力とディーゼル電気潜水艦の導入加速

- 主要海洋大国における海軍艦隊の継続的な近代化

- 航空機搭載型対潜戦プラットフォームにおける軽量魚雷の利用拡大

- 地政学的に争われている海域における水中抑止力に対する戦略的必要性の高まり

- 無人海上システム用マイクロと超軽量魚雷の需要の台頭

- 高銀回収率によって実現されるクローズドループ製造モデル

- 市場抑制要因

- 重量級魚雷の高い単価が防衛調達予算を圧迫している

- プラットフォームの統合と認定プロセスの長期化により、展開が遅延している

- 銀や希土類などの重要鉱物に関連する価格の不安定性と供給リスク

- 長距離対艦ミサイルへの選好の高まりにより、水上戦における魚雷の需要が減少している

- バリューチェーン分析

- 規制の展望

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 重量別

- 重量

- 軽量

- 超軽量

- 発射プラットフォーム別

- 海上

- 水上艦艇

- 潜水艦

- 無人潜水機(UUV)

- 航空

- 航空機

- ヘリコプター

- 無人航空機(UAV)

- 海上

- 推進タイプ別

- 電気

- 従来型

- 誘導システム別

- 有線誘導

- 音響

- 光学

- 用途別

- 対潜戦(ASW)

- 対水上戦(ASuW)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ATLAS ELEKTRONIK GmbH

- BAE Systems plc

- Bharat Dynamics Ltd.

- General Dynamics Mission Systems(General Dynamics Corporation)

- RTX Corporation

- Saab AB

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Naval Group

- Mitsubishi Heavy Industries, Ltd.

- ASELSAN A.S.

- LIG Nex1 Co., Ltd.

- Roketsan A.S.

- Science Applications International Corporation

- Fincantieri S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日