ナノセルロース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nanocellulose - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044154

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

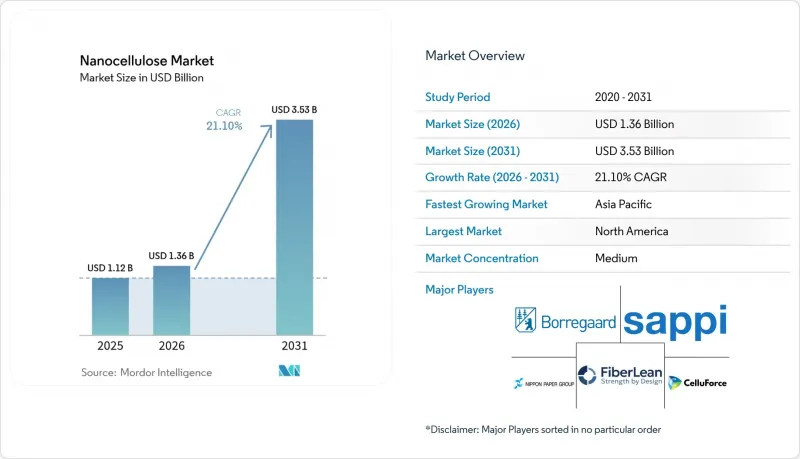

2026年のナノセルロース市場規模は13億6,000万米ドルと推定されており、2025年の11億2,000万米ドルから成長し、2031年には35億3,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR21.1%で成長すると見込まれています。

高まるサステナビリティへの要請、石油化学製品の価格変動、材料科学における急速な進歩が相まって、二桁の成長に用いた明確な道筋が形成されています。自動車の軽量化、リサイクル可能なバリアフィルム、生体医療用スキャフォールドが短期的な需要の主軸となる一方、酵素を用いた低エネルギープロセスが将来のコスト競合を引き出します。北米の既存企業は、成熟したパイロットラインとOEM(オリジナル機器製造業者)との強固な関係を活かしていますが、アジアの生産者は、低い転換コストと電子機器包装産業クラスターへの近接性を兵器に、その差を縮めています。原料の柔軟性が木材パルプから農業残渣へと移行することで、サプライチェーンのリスクがさらに低減され、循環型経済のビジネスモデルが定着します。既存のパルプ大手は競争の最前線で生産量を拡大する一方、バイオテクノロジーのスタートアップ企業は高付加価値の治療セグメントのニッチ市場を追求しており、その結果、アプリケーションの展開を加速させる活発なパートナーシップやライセンシングの動向が生まれています。

世界のナノセルロース市場の動向と洞察

優れた機械的特性とバリア特性

ナノセルロースの引張強度は4.9~7.5 GPa(ギガパスカル)、弾性率は100~200 GPaであり、重量が重要な部品において炭素繊維に近い性能を発揮します。そのため、ナノセルロース市場において、自動車のボディパネルや航空機の内装材として注目されています。オークリッジ国立ラボは2025年、カーボンナノファイバーで強化されたナノセルロース複合材料が、従来型ガラス繊維製代替品と比較して引張強度が50%高く、靭性がほぼ2倍であることを実証し、この可能性を裏付けました。高いアスペクト比と表面積により、ポリマーマトリックスとの強固な結合が促進され、層間剥離のリスクを最小限に抑え、疲労寿命を向上させます。日本の自動車メーカーは、ナノセルロースが特定の金属やプラスチック部品に代替された場合、1台あたり20kgの軽量化が見込めると予測しており、これは大幅な燃料節約とライフサイクル排出量の削減につながります。荷重を支える部品以外にも、超薄型のナノセルロースフィルムは、エチレン・ビニルアルコール(EVOH)やポリビニリデンクロライド(PVDC)よりも優れた酸素と水蒸気バリア性を発揮しながら、リサイクル可能かつ堆肥化可能です。こうした機械的特性とバリア性の両面における利点が、家電製品の筐体から医薬品のブリスターパックに至るまで、この材料の幅広い市場展開を支えています。

サステイナブル包装への需要急増

小売、eコマース、食品ブランド各社は石油由来のフィルムの代替を急いでおり、バイオベースバリア材に対する需要が急増しています。ベルギー、フランス、ルクセンブルクの欧州のチェーン店は、2024年のR3PACK検査において、パイロット規模のプラスチックトレイをセルロース製包装に置き換え、数千トンに及ぶ使い捨てプラスチックを削減しました。欧州の連合(EU)の指令では、2030年までにすべての包装材を再利用可能またはリサイクル可能とすることが義務付けられており、これにより加工業者は、通常の板紙を改良するナノセルロースコーティングの認定を進めています。バクテリアセルロースフィルムは、優れた紫外線(UV)遮断性と引張強度を示し、光に敏感な食品の劣化を防ぎつつ、コールドチェーン物流下でもその性能を維持します。スウェーデンのスタートアップ企業は、乾燥エネルギーとロールツーロールコーティング速度を最適化することで、LDPE(LDPE)ラップとのコストパリティを達成し、最後の経済的障壁を取り除きました。食品医薬品局(FDA)が食品接触用途におけるフィブリル化セルロースに対し「一般に安全と認められる(GRAS)」との承認を与えたことで、北米のサプライヤーにとって導入リスクがさらに低減しました。ブランドオーナーが複数年の供給契約を締結するにつれ、ナノセルロース市場は生産能力拡大に用いた予測可能な収益基盤を確保しています。

高い生産コストとスケールアップのリスク

加水分解プロセスの最適化が進んだとしても、酸性法では乾燥トン当たり1万31米ドル、現在の酵素法による収率では乾燥トン当たり6万5,740米ドルという最低販売価格が維持されており、汎用ポリマーの基準価格を大幅に上回っています。連続製紙パイロットプロセスでは、生産キログラム当たりの設備投資(Capex)を半減させることができますが、保持率が73%が上限であるため、持続的な品質管理は依然として困難な状況です。設備投資の多さにより、大規模プラントの建設はパルプ大手や国営企業に限定され、長期的な資金調達能力に乏しい新興市場の革新企業は参入の余地が狭まっています。ライフサイクルアセスメントによると、プラントの年間生産量が2万トンを超えると環境面でのメリットが6.5倍になりますが、そのような規模の設備への資金調達には、現在のところ下流ユーザーで保証できる者がほとんどいない、確実な引き取り契約が必要です。この「鶏が先か卵が先か」のような状況が、本来なら強い需要の兆しを鈍らせ、グリーンフィールドでの巨大製紙工場の建設ではなく、段階的なボトルネック解消を促しています。

セグメント分析

ナノフィブリル化セルロース(NFC)は、2025年のナノセルロース市場において41.35%の市場シェアを占めており、これは確立された生産インフラと、製紙加工や複合材料用途における幅広い適用性を反映しています。しかし、2031年のCAGRが35.40%と最も高い成長セグメントは細菌セルロースであり、その超高純度特性と、医薬品とバイオメディカル用途におけるプレミアムな位置づけが成長を牽引しています。この生産形態の二極化は、NFCが機械的加工のスケーラビリティを活用する一方で、細菌セルロースが高付加価値用途を対象とし、発酵コストを正当化するといった戦略的ポジショニングを浮き彫りにしています。

ナノ結晶セルロース(NCC)は、補強用途における結晶構造の利点、特に寸法安定性や耐熱性が極めて重要となるセグメントにおいて、着実な成長を維持しています。マイクロフィブリル化セルロース(MFC)は、紙や包装用途において従来型添加剤とコスト競合を保ちつつ、従来型セルロースよりも優れた特性を提供する橋渡し的な技術です。

木材パルプは、数十年にわたるパルプ・製紙産業の進化の中で構築された確立されたサプライチェーンと加工インフラを活用し、2025年には57.80%の市場シェアを維持し、支配的な地位を保っています。しかし、原料としての農業残渣はCAGR22.95%という最も力強い成長軌道を示しており、コスト面での優位性と循環型経済への適合性を通じて、木材パルプの長期的優位性に根本的な課題を突きつけています。農業残渣へのシフトは、未利用資源の消費よりも廃棄物の有効利用を優先する、経済的最適化と持続可能性への要請を反映したものです。

微細藻類、海藻、細菌宿主は、絶対的な純度がコストよりも優先される化粧品用セラムや眼科用溶液用の特殊用途原料を供給しています。これらのバイオ原料は閉鎖循環型の栽培を可能にし、農薬の残留を最小限に抑え、遺伝子組み換え生物(GMO)フリー認証の取得を容易にします。欧州のコンソーシアムは、パルプ材の不足を補うために地域の繊維作物を活用し、ヘンプのハルドや亜麻のシブを原料として研究しています。しかし、残渣の物流は依然として複雑です。季節的な供給状況に対応するためには、湿式貯蔵サイロや高密度ペレットが必要となり、隠れた設備投資(CAPEX)が発生します。これに対し、木材パルプメーカーは、生産履歴認証(チェーン・オブカストディ)と年間を通じた安定供給を兵器に、大量生産用包装用途における信頼性を主張しています。こうした競合の駆け引きが継続的なイノベーションを促進し、ナノセルロース市場を多原料化の未来へと導いています。

地域別分析

北米は、パイロットラインの建設を支援した米国農務省(USDA)とエネルギー省(DOE)による初期の助成金、ならびに自動車と航空宇宙セグメントのOEM(オリジナル機器製造業者)からの強力な需要に支えられ、2025年には売上高シェア43.25%でナノセルロース市場をリードしています。同地域は、パルプ・紙産業の物流網が深く統合されているため、製紙工場は新規設備投資(CAPEX)を行うことなく、消化槽をセルロースナノフィブリル生産へ迅速に転換することができます。ティア1サプライヤーは州立大学と連携し、米国道路安全保険協会(IIHS)の衝突安全基準を満たす自動車用シート成形コンパウンドの最適化に取り組んでいます。サステイナブル包装に関する規制枠組みは欧州の連合(EU)ほど厳格ではありませんが、大手量販店によるブランドコミットメントが安定した引き取り量を確保しています。その結果、北米の全体のナノセルロース市場規模は、世界の生産者が価格設定の基準とする基軸として機能し続けています。

アジア太平洋はCAGR23.70%を記録し、2031年までに北米の主導権に課題する見込みです。日本企業は、減価償却済みの製紙機械を転用することで、競合他社より数年早くセルロースナノファイバーの商業化に成功しました。一方、中国のスタートアップ企業は、輸入関税を回避するために、国内で製造された低コストの高圧ホモジナイザーを導入しています。深センの電子機器組立メーカーは、有機EL(OLED)モジュールを酸素の侵入から保護するためにナノセルロースバリアフィルムを指定しており、これにより独占的な需要が生まれ、サプライヤーの認定サイクルが短縮されています。インドやタイにおける農業残渣の豊富さは原料コストを40%削減し、酵素のライセンシング契約が導入を加速させています。その結果、ナノセルロース市場は、輸出物流が集約されるASEANの港湾周辺で、相次ぐ工場建設の発表を引き寄せています。

欧州では、世界でも最も厳しい使い捨てプラスチック禁止措置を背景に、15%台半ばの成長が見込まれています。ベルギーや北欧のコンバータ各社は、紙のリサイクル率95%という基準を満たすため、ナノセルロースコーティングの認定を進めています。エネルギー価格の高騰が利益率を圧迫する一方で、EUのイノベーション助成金は、循環型バイオエコノミーにおけるリーダーシップを示すパイロット投資のリスクを軽減しています。南米は、サトウキビバガス供給に支えられ、CelOCEの酵素プラントが商業化されれば、低コストの輸出拠点として台頭すると考えられます。中東・アフリカは、まだ小規模な基盤からのスタートですが、砂漠地帯での建設による粉塵を抑制するため、ナノセルロースを強化したセメント複合材料に注目しており、多国籍セメント大手が湾岸地域のメガプロジェクト近郊で検査的な打設に資金を提供しています。この地域による多様な状況は、施策、資源、産業構造の違いを反映しており、ナノセルロース市場におけるバランスの取れた世界の成長像を支えています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 優れた機械的特性とバリア特性

- サステイナブル包装への需要急増

- 使い捨てプラスチック代替に用いた規制の推進

- 研究開発の活発化/パイロット施設と資金調達

- 酵素を用いた低エネルギー生産における画期的な進展

- 市場抑制要因

- 高い生産コストとスケールアップのリスク

- その他のバイオナノ材料との競合

- 食品接触安全性と吸入に関する懸念

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ナノフィブリル化セルロース(NFC)

- ナノ結晶セルロース(NCC)

- バクテリアセルロース

- マイクロフィブリル化セルロース(MFC)

- その他

- 供給源別

- 木材パルプ

- 農業残渣

- 微細藻類とその他のバイオリソース

- その他

- 形態別

- 乾燥(粉末)

- ジェル

- 懸濁液

- 最終用途産業別

- 紙加工

- 塗料とコーティング

- 石油・ガス

- 飲食品

- 複合材料

- 医薬品・化粧品

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- カタール

- エジプト

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Axcelon Biopolymers Corporation

- Borregaard AS

- CelluComp

- CelluForce

- Chuetsu Pulp & Paper Co., Ltd.

- Daicel Corporation

- FiberLean

- GranBio Technologies

- Melodea

- NIPPON PAPER INDUSTRIES CO., LTD.

- Norske Skog ASA

- Oji Holdings Corporation

- Sappi Ltd

- Stora Enso

- UPM

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日