透明ディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Transparent Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044153

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

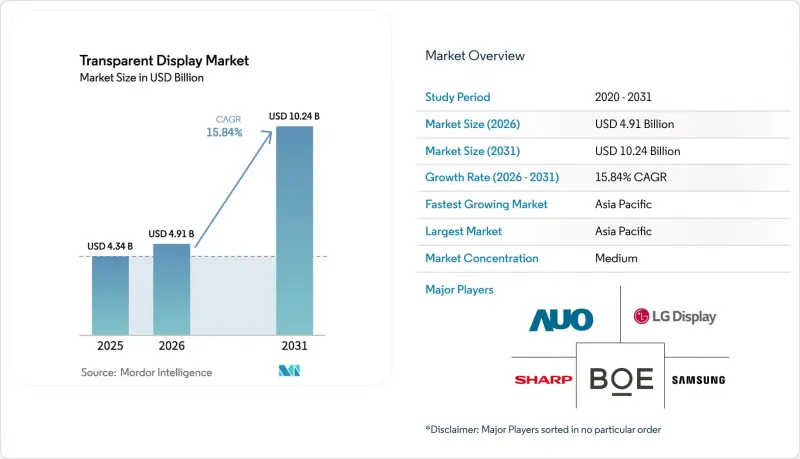

透明ディスプレイ市場の規模は2025年に43億4,000万米ドルと評価され、2026年の49億1,000万米ドルから2031年までに102億4,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは15.84%となる見込みです。

自動車のOEMは拡張現実(AR)ヘッドアップディスプレイを搭載し、高級小売業者は消費者を実店舗に呼び戻すためにインタラクティブなショーウィンドウを採用し、防衛関連企業はパイロットが周囲の状況を確認できる透明装甲コックピットの検査を行っています。2026年2月に「QuadAlliance」が結成されたことは、ティア1サプライヤーが透明パネルをニッチな追加機能ではなく、拡大可能なプラットフォームとして捉え始めていることを示しています。垂直統合型メーカーは、初期歩留まりが50%程度にとどまることもある第8.6世代有機ELファブの資本負担を引き続き吸収しています。中国以外ではインジウムスズ酸化物(ITO)の価格が1キログラムあたり400米ドルを上回っており、長期供給契約を持たない統合メーカーを圧迫しています。こうした要因が相まって、規模、安定した調達、高度光学技術が競争優位性を決定づける市場が形成されつつあります。

世界の透明ディスプレイ市場の動向と洞察

自動車用HUDとクラスターディスプレイでの採用拡大

自動車メーカー各社は、ドライバーが視線を外すことなくナビゲーション情報や衝突警報を受け取れるよう、フロントガラスや計器盤に透明ディスプレイを組み込んでいます。2026年2月にZEISS、tesa、Saint-Gobain Sekurit、Hyundai Mobisによって結成された「QuadAlliance」は、2029年のホログラフィック・ヘッドアップディスプレイ(HUD)の量産を目指しており、現行システムと比較して垂直視野角を3倍に拡大する予定です。Visteonは2025年9月、FUTURUSと提携し、拡張現実(AR)ヘッドアップディスプレイをミドルクラスセダンに導入しました。これにより、生産量の増加を通じて単価の低減が図られます。規制面での動きも顕著で、UNECE規則125では前方視認装置に少なくとも70%の透明度が求められており、ISO/TS 21957:2023では検査手順が統一され、承認までの期間が数ヶ月短縮されています。コベストロは2025年3月、ISO 16750-3の機械的衝撃検査に合格したポリカーボネート製中間層を発売し、サプライヤーが複数年の保証を提供できる自信を与えました。規格の明確化、サプライヤー間の提携、耐衝撃性に優れた材料といった要素が相まって、2028年までに多くの主流車種において透明HUDが標準装備となる見込みです。

没入型店舗フロントに対する小売・デジタルサイネージの需要

高級ブランドやショッピングモール運営会社は、実物にリッチメディアを重ねて表示する透明ディスプレイを導入し、ショーウィンドウをダイナミック広告媒体へと変えています。LGディスプレイは2025年9月、東京のブティックに55インチの透明有機ELパネルを導入し、検査運用中に滞在時間が30%から40%増加したと報告しました。Glass-Mediaは2025年11月、透過率85%の超薄型透明LEDポスターを導入しました。これにより、小売業者は視界を遮ることなく、数秒ごとにキャンペーンを切り替えることが可能になりました。従来型スクリーンでは設置できないガラスドアやパーティション壁に直接取り付けられるため、ファストフード店や交通ハブでも同様の導入が進んでいます。1平方メートルあたり50ワット以下の消費電力を持つ低消費電力の有機EL(OLED)パネルは、チェーン店がLEEDのエネルギー要件を満たすのに役立ちます。コンテンツ管理プラットフォームがクラウドに移行するにつれ、地域のフランチャイズ店は数百店舗の店頭ディスプレイを遠隔で更新できるようになり、旗艦店以外の店舗への展開が加速しています。

透明パネル製造工場の低歩留まりと高い設備投資

第8.6世代の有機ELとマイクロLED製造工場には、クリーンルーム、インクジェットプリントヘッド、多層封止装置が必要であり、これらが設備投資額を40億米ドル以上に押し上げ、新規参入を制限しています。TCL CSOTは2025年10月に41億5,000万米ドルの予算でこうした施設の建設に着手しましたが、生産開始初年度の歩留まりは50%前後にとどまると認めています。ユニバーサルディスプレイの2025年第3四半期決算は、稼働率の低下がサプライチェーン全体の利益率を圧迫するリスクを浮き彫りにしました。歩留まりの低下は、透明陰極への微粒子汚染や、有機材料を劣化させる水蒸気の侵入に起因しています。収益源が多角化されたコングロマリットのみが、数年にも及ぶ投資回収期間に耐えることができ、これが世界の生産能力の拡大を抑制し、2028年以降に歩留まりが80%を超えるまでパネル価格の高止まりを招くことになります。

セグメント分析

液晶ディスプレイは、製造設備が成熟しており、パネル価格が1平方メートルあたり100米ドル以下であることから、2025年も売上高シェアの最大である45.13%を維持しました。しかし、透過率は70%近くが上限であり、輝度が500ニットを超えることは稀であるため、屋外での使用には制限があります。有機EL(OLED)はCAGR15.84%で進展しており、バックライトなしで自発光ピクセルが1,000ニットに達するため、すでに自動車用HUD用のUNECE光度基準を満たしています。小売業者や自動車メーカーがより高いコントラストを求めて割増価格を支払うことから、有機ELパネルの透明ディスプレイ市場規模は、2029年までに液晶ディスプレイの売上高を上回ると予測されています。マイクロLEDはさらに長い寿命を約束しており、欠陥率を10ppm以下に抑える流体自己組織化とレーザーマス転写技術に支えられ、2031年までCAGR15.93%という最も高い成長率を記録すると予測されています。透明プロジェクションとエレクトロクロミックフィルムは、画像解像度よりも動的な不透明度や低コストが重視される特殊な設置環境やスマートウィンドウ用に提供されています。

メーカー各社は、これに応じて製品ポートフォリオを区分しています。韓国企業は独自の有機ELスタックを活用して高利益率のニッチ市場を守り、一方、中国メーカーは屋内サイネージ用に低コストの液晶ディスプレイユニットを出荷しています。時間の経過とともに、第8.6世代有機ELラインの歩留まり向上により、液晶ディスプレイとのコスト格差が縮小し、中堅小売業者のアップグレードが促進されると考えられます。一方、航空宇宙セグメントの顧客は、有機ELでは達成不可能な、90%近い透過率と5,000ニットを大幅に上回る輝度を実現するマイクロLEDを好んでいます。この二極化により、サプライヤーは「万能型」戦略を追求するのではなく、個による使用事例を対象にすることが可能になります。

小売とデジタルサイネージは、実物商品とデジタルストーリーテリングを融合させた没入型店舗の普及に牽引され、2025年の売上高の30.47%を占め、最大のシェアを占めました。自動車セグメントは、ヘッドアップディスプレイやクラスターディスプレイが、高級車用のオプションから量産モデルにおける標準装備へと移行しつつあるため、16.29%という最も高いCAGRで推移する見込みです。自動車用途における透明ディスプレイの市場シェアは、ISOとUNECE規格により型認定のリスクが低減されるため、2027年以降着実に上昇すると予想されます。家電とスマート家電は、規模は小さいもの活気あるニッチ市場であり続けており、マイクロ有機EL技術の進歩により光クロストークが大幅に低減され、明るい部屋での視認性が向上しています。

航空宇宙と防衛プロジェクトは、調達サイクルの長期化により進展は緩やかですが、高い利益率が少量生産を補っています。倉庫のピック・トゥライトシステムや医療用画像オーバーレイなどの産業用・企業用導入は、状況認識が生産性の向上につながるセグメントにおいて着実に成長しています。医療や教育セグメントでは、手術計画や博物館の展示に透明スクリーンが採用されていますが、予算の制約により販売台数は限られています。全体として、OEM各社はSAE J1757/1やIEC 62471といった産業固有の規格に適合するよう透明ディスプレイを設計しています。これにより認証コストは上昇しますが、承認を取得すればベンダーロックインが強化されます。

地域別分析

アジア太平洋は2025年の売上高の40.38%を占め、中国の液晶ディスプレイと有機ELの基盤と、韓国のプレミアム有機EL技術力により、16.56%という最も高いCAGRで推移する見込みです。BOEはCES 2024で55インチの4K透明有機ELディスプレイを披露し、量産出荷を目指しており、韓国の既存メーカーに挑んでいます。LGディスプレイとSamsungは、5桁の価格帯ながら、高級小売店や自動車メーカーの顧客を対象とした透明有機ELとMicroLEDのプロトタイプを発表しました。日本はシャープやジャパンディスプレイを通じて産業用ソリューションを提供していますが、インドではパネル製造能力が限られているため、導入はまだ初期段階にあります。

北米と欧州は成熟市場ですが、規制主導型です。米国は2024年9月、中国産インジウムに25%の関税を課し、これによりインテグレーターは長期的な供給を確保するか、利益率の低下を吸収せざるを得なくなりました。UNECE規則125は70%の透明度基準を明確にし、欧州の自動車メーカーによる採用を加速させています。Saint-Gobain・セージグラス(Saint-Gobain SageGlass)などのスマートウィンドウプロバイダは、建物の外皮をアップグレードする所有者に対し、LEED(Leadership in Energy and Environmental Design)ポイントを確保しています。中東では、ネットゼロの義務化に沿って、メディアをストリーミングしながら発電を行うデュアルユースの外装ガラスの導入が進められています。

南米とアフリカは依然として初期段階の市場です。ブラジルの小売産業や南アフリカのスマートシティ地区におけるパイロット導入は実現可能性を示していますが、輸入関税や限られた資本予算によって制約を受けています。全体として、アジア太平洋は依然として生産の中心地であり、一方、北米と欧州は、サプライチェーン全体に波及する性能と持続可能性のベンチマークを確立しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用HUDとクラスターディスプレイにおける採用拡大

- 没入型店舗用小売とデジタルサイネージの需要

- AR/VRヘッドセットの急速な普及

- マイクロLED透明パネルのコスト削減ロードマップ

- 透明PVディスプレイを統合したデュアルユース・ファサードガラス

- 透明装甲コックピットへの防衛投資

- 市場抑制要因

- 透明パネル製造工場の低歩留まりと高い設備投資

- 従来型ディスプレイと比較した輝度コントラストの不足

- インジウム・スズ酸化物(ITO)の供給リスクと価格変動

- 自動車用グレア安全規制による導入の遅れ

- バリュー/サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の程度

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 技術別

- LCD

- OLED

- マイクロLED

- 透過型プロジェクション(LCoS/DLP)

- その他

- エンドユーザー産業別

- 小売とデジタルサイネージ

- 家電とスマート家電

- 自動車

- 航空宇宙・防衛

- 産業と企業

- その他(医療、教育)

- 用途別

- インタラクティブな店舗フロントとショーケース

- ヘッドアップディスプレイ(HUD)

- 拡張現実(AR)ウェアラブル

- スマートウィンドウと建築用ガラス

- 展示会と美術館の展示

- ディスプレイサイズ別

- 10インチ以下(マイクロ)

- 10インチ~39インチ(中型)

- 40インチ以上(大型)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LG Display Co., Ltd.

- Samsung Electronics Co., Ltd.

- BOE Technology Group Co., Ltd.

- Leyard Optoelectronic Co., Ltd.(Planar Systems Inc.)

- Panasonic Holdings Corporation

- Sharp Corporation

- AU Optronics Corporation

- Sony Group Corporation

- Crystal Display Systems Ltd.

- Pro Display UK Ltd.

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Nexnovo Technology Co., Ltd.

- Shenzhen AuroLED Technology Co., Ltd.

- Tianma Micro-electronics Co., Ltd.

- Visionox Technology Inc.

- Japan Display Inc.

- 2Point0 Concepts LLC

- Xiaomi Inc.

- Visteon Corporation

- Continental AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日