スポーツ用ウェアラブルデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wearable Devices In Sports - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044149

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

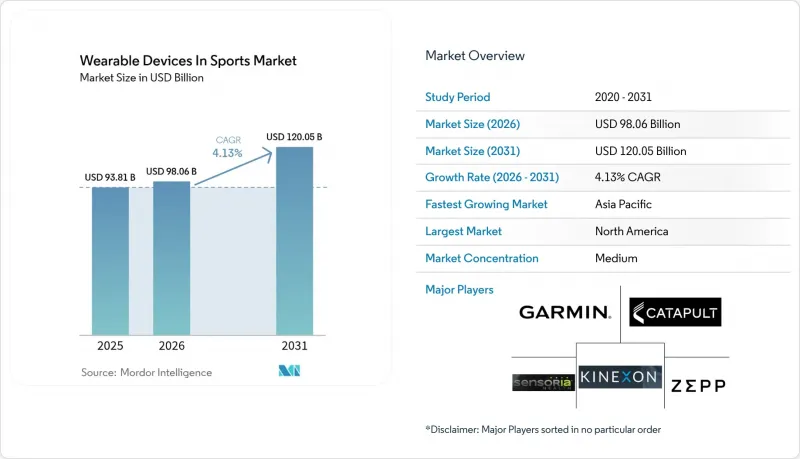

スポーツ用ウェアラブルデバイスの市場規模は、2025年の938億1,000万米ドルから2026年には980億6,000万米ドルへと拡大し、2031年までに1,200億5,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR4.13%で成長する見込みです。

プロリーグでは現在、団体交渉協定に生体計測データの追跡が盛り込まれており、一方、一般ユーザーの間では、リアルタイムで怪我のリスクスコアを算出するAIを活用したコーチングが普及しています。Sonyによる2025年のSTATSports買収は、センサハードウェアとクラウド分析を融合させるプラットフォーム統合への移行を示す好例です。動きを制限することなく運動、熱、電気生理学的信号を捕捉する繊維一体型センサは、このセグメントをリストバンドの枠を超えて発展させ、普通のスポーツウェアのような着心地のウェアへの需要を支えています。北米のでの優位性は、NFL(ナショナル・フットボール・リーグ)やMLB(メジャーリーグベースボール)による頭部衝撃や投球バイオメカニクスのモニタリング義務化に支えられていますが、インドのクリケットや中国のアカデミープログラムでGPS追跡が制度化されるにつれ、アジア太平洋の方がより急速な成長を見せています。主要リスクは、団体交渉協定に盛り込まれた新たなデータプライバシー条項にあり、これによって生体データのサードパーティーへの販売が制限され、製品の展開が遅れる可能性があります。

スポーツセグメントにおける世界のウェアラブルデバイス市場の動向と洞察

データ駆動型パフォーマンス分析への需要の高まり

現在、チームは生体計測データを契約上の成果物として扱い、選手の出場可否条項に回復スコアを組み込んでいます。プロテニス選手協会(ATP)は2024年に試合中のウェアラブル機器の使用を承認し、運動負荷の閾値やコートカバー率のヒートマップに基づいたリアルタイムのコーチング調整を可能にしました。大学スカウトは有望選手に対し複数年分のデータセットを要求しており、これによりパフォーマンスの経時的な記録を扱う二次市場が形成されています。全米フットボールリーグ選手協会(NFLPA)は2024年に一元化されたデータリポジトリを開設し、選手が匿名化されたデータを調査者に提供できる一方で、商用利用に対する拒否権を保持できるようにしました。保険会社も、ウェアラブル端末の過去の動向に基づいて負傷リスクの保険料を算定しており、契約交渉において分析がさらに組み込まれています。こうした制度化により、ウェアラブル端末は単なるオプションのガジェットから、必須のインフラへと変貌を遂げています。

AI搭載マルチセンサウェアラブルの統合が進展

最新のデバイスは、慣性計測ユニット、光脈波測定、生体インピーダンス、マルチバンドGNSSを単一のフォームファクターに融合させています。2026年2月に発売されたSamsungの「Galaxy Watch7」は、クラウドの遅延なしにワークアウトの強度を分類するオンデバイス・ニューラルネットワークを搭載しており、実戦中のデータ漏洩への懸念を軽減しています。Garminの「HRM-600」チェストストラップは、臨床レベルの精度を求める持久系アスリート用に、心電図(ECG)レベルの心拍モニタリングと、接地時間を追跡するランニング力学・ポッドを組み合わせています。キネクソンがユーロリーグで導入したシステムは、超広帯域(UWB)アンカーを用いて選手位置を10cm以内の精度で三角測量し、疲労指数をベンチコーチに直接送信します。エッジ処理により、セッション後の分析への依存度が低下し、かつてはハーフタイムに限られていた試合中の戦術変更が可能になります。

初期のデバイスコストの高さと限られたスポーツ予算

CatapultやSTATSportsのエンタープライズグレードのキットは、チームあたり5万米ドル以上かかり、年間ソフトウェア費用も1万~3万米ドルに上るため、ディビジョンIIとIIIのカレッジプログラムにとっては大きな負担となっています。レクリエーションアスリートは、基本的なトラッキング機能を提供する無料のスマートフォンアプリがある中で、継続的なサブスクリプションがセットになった300~500米ドルのデバイスに難色を示しています。この二極化により、プレミアムなプロ用層とコモディティ化された消費者層が生まれ、機能革新の資金源となり得るクロスサブシディゼーションが制限されています。

セグメント分析

2025年、フィットネスと心拍数モニターはスポーツ用ウェアラブルデバイス市場シェアの38.21%を占め、レクリエーション目的のランナーやサイクリストの間で定着した利用状況を反映しています。スマートウェアやeテキスタイルはCAGR6.93%で成長すると予測されており、アスリートが個によるガジェットを持ち歩く必要のないウェアへと移行するにつれ、スポーツ用ウェアラブルデバイス市場全体の規模成長を上回るペースで拡大すると見込まれています。2025年5月に発売されたGarminの「Forerunner 970」は、マルチバンドGNSSを採用し、密集した都市部でも精度を維持します。2024年8月に発売されたFORMの「Smart Swim 2」ゴーグルは、透明なディスプレイにリアルタイムの測定値をオーバーレイ表示し、泳ぎの途中で手首を確認する際の認知的な中断を解消します。

PlayerMakerのブンデスリーガとの提携を契機に、かつては実験室限定だったボール接触の質を測定するフットウェア用センサが普及し始めました。2026年1月に導入されたGarminの「Xero L60i」のようなヘッドマウント型拡張現実(AR)ディスプレイは、ゴルフの飛距離をアイウェアのレンズに投影し、ヘッドアップインターフェースのさらなる普及を示唆しています。FDAの承認を受けたe-Celsiusカプセルのような経口センサは、NFLチームのために体温を追跡していますが、コストやアスリートの受容性という障壁に直面しています。グラフェンを配合した生地は、洗濯機で洗える導電性を約束しており、予測期間中に硬質のセンサハウジングを不要にする可能性があります。

サッカーとアメリカンフットボールは、欧州のクラブがポジショニングの最適化のためにGPSトラッキングを標準化したことで、2025年の収益の26.43%を占めました。一方、水泳と水泳競技は、スポーツ市場規模の成長においてウェアラブルデバイス全体を上回り、2031年までCAGR7.01%を記録する見込みです。Prevent Biometricsのマウスガードは、アメリカンフットボールにおける頭部への衝撃を記録し、法的責任の軽減のために脳震盪への曝露状況を文書化します。野球界では、Motus GlobalのmThrow 2.0肘用スリーブを活用し、投手の尺側側副靭帯への負荷をモニタリングしています。

クリケットでは、ICCの承認を受けて導入が加速し、インド代表チームはボウラーの負荷管理のためにCatapultの機器を導入しています。サイクリングやトライアスロンのアスリートからは、水泳、自転車、ランニングの各モードを切り替えられるデバイスが求められており、Garminは「Forerunner 570」でこのニーズに応えました。エクストリームスポーツの参加者は、耐久性と数日間のバッテリー持続時間を重視しており、36時間の連続使用と水深40mの耐水性能を備えたAppleの「Watch Ultra 3」がこれに対応しています。水泳セグメントでの急成長は、汎用トラッカーよりも競技特化型ソリューションへの広範なシフトを浮き彫りにしています。

地域別分析

北米は2025年に売上高の41.72%を占め、リーグによる頭部衝撃や投球バイオメカニクスのモニタリング義務化が牽引しました。ディビジョンIの大学はNCAAの健康ガイドラインを満たすために7桁の予算を投じており、安定した企業顧客層を形成しています。消費者の高い購買力はプレミアム価格帯の平均販売価格を維持し、ベンダーにとって収益性の高いエコシステムを支えています。

アジア太平洋はCAGR4.98%で成長する見込みです。これは、中国政府が支援するアカデミーが才能発掘のためにウェアラブル端末の基準を採用していることや、インドのクリケット連盟がGPS追跡を標準化していることによるものです。日本では高齢化に伴い転倒リスクを追跡するデバイスの導入が進み、韓国では通信事業者が通信プランとのセット販売を通じてGalaxy Watchモデルの購入を補助しています。これらの要因により、対象市場は競技アスリートを超えて拡大しています。

欧州では、厳格なGDPR要件と、プロサッカーリーグによるスポーツ科学への積極的な投資とのバランスが取られています。ブリティッシュアンドアイリッシュ・ライオンズの2025年ワークロードストリーミングイニシアチブは、コンプライアンスコストを相殺する収益化の道筋を示しています。中東諸国の政府は、経済の多角化を図るため、拡張現実(AR)分析に対応したスタジアムへの投資を行っています。南米では関税による物価上昇が続いていますが、ブラジルのクラブは欧州の基準に追いつくためGPSを導入しています。アフリカでの普及は始まったばかりであり、南アフリカのラグビーやケニアの長距離走プログラムが中心となっていますが、端末コストや通信環境の格差によって制約を受けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ駆動型パフォーマンス分析への需要の高まり

- AI搭載マルチセンサウェアラブルの統合が進展

- 世界のスポーツイベントとファンエンゲージメントプラットフォームの拡大

- 携帯性と利便性に優れたフォームファクターが日常的な普及を後押し

- リーグ公認の生体認証データ収益化フレームワーク

- 怪我の予防を目的とした繊維統合型マルチモーダルセンサ

- 市場抑制要因

- 初期のデバイスコストの高さと限られたスポーツ予算

- 高まる消費者のデータプライバシーとセキュリティへの懸念

- ベンダー間のデータエコシステムにおける相互運用性のギャップ

- 生体データの利用に関する団体交渉上の制約

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- フィットネスと心拍数モニター

- スマートウェアと電子テキスタイル

- GPS/GNSSトラッカー

- カメラ搭載型とビジョンウェアラブル

- フットウェアと靴内センサ

- ヘッドマウント型とARディスプレイ

- 体内に埋め込めるセンサとその他の新興センサ

- スポーツ別

- サッカー

- バスケットボール

- アメリカンフットボールとラグビー

- 野球/ソフトボール

- クリケット

- ゴルフとテニス

- サイクリングとトライアスロン

- 水泳と水泳競技

- エクストリームアドベンチャースポーツ

- エンドユーザー別

- プロチームとリーグ

- 大学・高等教育機関用プログラム

- アマチュアとクラブ選手

- レクリエーションフィットネス愛好家

- スポーツアカデミーとトレーニングセンター

- 医療リハビリ施設

- 流通チャネル別

- オンライン(直接販売と市場)

- スポーツ専門店

- 量販店と家電量販店

- チーム/企業契約

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kinexon GmbH

- Garmin Ltd.

- Sensoria Inc.

- Zepp Health Corporation

- Catapult Group International Ltd.

- Samsung Electronics Co., Ltd.

- Alphabet Inc.(Google LLC/Fitbit LLC)

- STATSports Group Ltd.

- Whoop, Inc.

- Polar Electro Oy

- Carre Technologies Inc.(Hexoskin)

- Zephyr Technology Corporation

- Firstbeat Technologies Oy

- Apple Inc.

- Playermaker Ltd.

- Motus Global LLC

- X2 Biosystems, Inc.

- Nix, Inc.

- hDrop Technologies, Inc.

- Adidas AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日