Webアプリケーションファイアウォール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Web Application Firewall - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044148

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

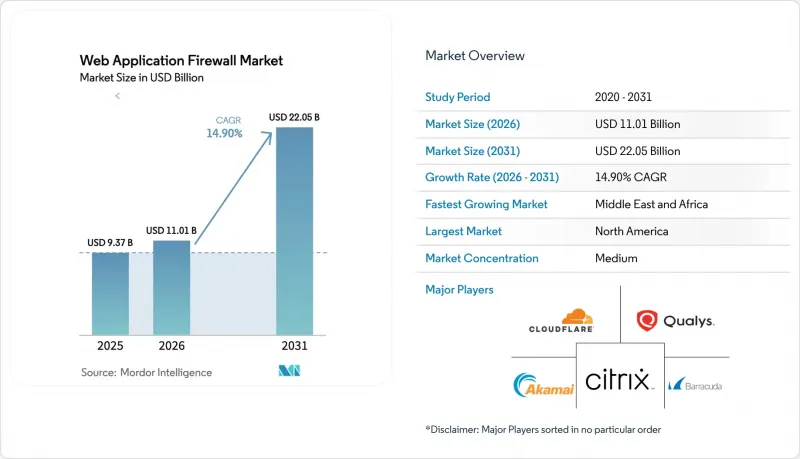

Webアプリケーションファイアウォール(WAF)市場の規模は、2025年に93億7,000万米ドルと評価され、2026年の110億1,000万米ドルから2031年までに220億5,000万米ドルに達すると予測されており、2026~2031年の予測期間におけるCAGRは14.9%となる見込みです。

この拡大は、4つの強力な動向を軸に展開しています。それは、GraphQL、gRPC、WebSocketトラフィックの検査を余儀なくさせるAPIレイヤーへの悪用が急増していること、クラウドネイティブのマイクロサービスへの急速な移行、リアルタイムモニタリングを法的要件へと昇華させる世界のプライバシー規制の強化、エッジ拠点で機械学習分析を適用しながら遅延を低減するエッジネイティブ防御です。ハイパースケール企業がクラウドサブスクリプションにネイティブWAFをバンドルし、専門CDN事業者が10ミリ秒以下の検査で収益化を図り、レガシーアプライアンスベンダーが仮想エディションを通じて近代化を進めるにつれ、競合は激化しています。ベンチャー資金は、カーネルレベルでの検査のために拡大Berkeley Packet Filter(eBPF)を組み込む初期段階のスタートアップを対象としていますが、オープンソースのCore Rule Setの採用により価格決定力は弱まるも、マネージドSOC統合への需要は衰えていません。予算に制約のある中小企業は、クラウド利用型料金体系によりアプライアンスの設備投資が不要となり、導入期間が数週間から数時間に短縮されたことから、過去最高のペースでWebアプリケーションファイアウォール市場に参入しています。

世界のWebアプリケーションファイアウォール市場の動向と洞察

API攻撃の急増

現在、APIエンドポイントは悪意のあるトラフィックの大部分を引き寄せており、2024年には1,500億件のAPI固有のイベントが記録されました。この数字は、攻撃者がスキーマイントロスペクションやバッチ処理された変更を悪用するにつれて、依然として増加し続けています。レイヤー7 DDoS攻撃の活動は、2023年第1四半期から2024年第4四半期にかけて94%増加し、月間1兆1,000億リクエストを超え、基本的なHTTPセマンティクスしか分析できないレガシーエンジンに負荷をかけています。これに対し、企業はOpenAPI定義に違反するリクエストを拒否する契約ベース検証機能を追加することで対応しており、この変化により、境界防御が事実上マイクロサービス契約にまで拡大されています。従来型シグネチャデータベースでは複雑なペイロード構造を理解できないため、GraphQLパーサーやgRPCデコーダーを組み込んだベンダーが、Webアプリケーションファイアウォール市場でシェアを拡大しています。この動向により、APIトラフィックとボット管理シグナル、自動遮断用行動ベースラインを相関分析できるプラットフォームへの導入が進んでいます。

クラウドネイティブとマイクロサービスの普及

Kubernetesを運用する企業の70%以上が数千もの一時的ポッドを生成しており、各ポッドは短命なエンドポイントを生成するため、静的なアプライアンス構成では対応しきれない状況となっています。150ミリ秒以下でWAFインスタンスを起動できるエッジアーキテクチャは、サーバーレスのライフサイクルに適合し、ワークロードの弾力性に対応することで、Webアプリケーションファイアウォール市場がヘアピンルーティングによるパフォーマンス低下を招くことなく保護を提供できるよう保証しています。サービスメッシュのサイドカーは、検査をクラスタ内トラフィックに直接組み込み、ネットワーク上の迂回を排除しつつ、宣言型YAMLパイプラインから施策を継承します。導入の鍵となるのは、WAFをコードとして管理する能力であり、ルールをInfrastructure-as-Codeテンプレートに埋め込むことで、すべてのビルドが強化されたデフォルト設定を継承できるようになります。検査機能をハードウェアから切り離せないベンダーは、コンテナネイティブな購入者がラックマウント型のスループットよりもデプロイの速度を重視するにつれ、シェアの減少に直面しています。

高い誤検知率による業務への支障

Core Rule Setのデフォルトの警戒レベルは10~15%の誤検知を引き起こし、ブラックフライデーにはショッピングカートをブロックし、サポートへの問い合わせ件数を増加させています。小売業者は、収益の損失と不正の増加という「どちらを選んでも損をする」状況に直面しており、サンドボックスによるチューニング環境やリアルタイムのルールロールバック機能への投資を余儀なくされています。機械学習オーバーレイはバランス精度を45%向上させますが、継続的な再トレーニングと高品質なラベルを必要とするため、運用コストが増加します。現在、商用ベンダー各社は、誤検知率1%以下を約束する管理型チューニングのサブスクリプションを提供しており、これはWebアプリケーションファイアウォール市場における差別化要因となっています。購入者は、複数年契約を締結する前に、フラッシュセールシミュレーションにおける顧客離脱率の低減を示す実証データを求める傾向が強まっています。

セグメント分析

規制当局が、保護対象の医療情報やカード保有者データはオンプレミスに保持しつつ、公開ウェブサイトはクラウドに置くよう求めたことで、ハイブリッドアーキテクチャの認知度が高まりました。2025年のWebアプリケーションファイアウォール市場におけるクラウドベース製品のシェアは64.11%でしたが、ハイブリッドはCAGR15.57%で拡大すると予測されており、これは同カテゴリーで最も速いペースです。CFOは、海外での検査ポイントを禁止する監査人を納得させつつ、設備投資(CAPEX)を抑制できるハイブリッドの能力を評価しています。しかし、オンプレミス型アプライアンスとクラウドコンソールではルール構文が異なるため、施策の乱立がセキュリティ担当者の悩みの種となっています。統一されたJSONスキーマをF5アプライアンス、AWS WAF、Azure Application Gatewayにプッシュする中央管理システムは、設定の乖離を軽減するため、重要な購入基準となっています。マルチクラウドの抽象化機能を持たないベンダーは、すべての適用ポイントを追跡できる単一のダッシュボードへの標準化が進むにつれ、顧客離れに直面しています。インドや中国がデータローカライゼーションを義務付ける中、オンプレミスキーとバンドルされたローカルPOP展開キットの需要が高まっており、ハイブリッド展開に関連するWebアプリケーションファイアウォール市場の規模を拡大させています。

同時に、クラウドのみを採用する企業は、ベンダーロックインに依然として敏感です。Terraformモジュールによる移行戦略が支持を集めています。これは、価格が高騰した場合でも移植性を確保できると約束しているからです。市場による課金体系は概念実証(PoC)を加速させ、チームが1時間以内に従量課金型のWAFを稼働させることが可能になります。これは、ハードウェアの見積もりを依頼する調達委員会を経由する場合には不可能なスピードです。その結果、レガシーアプライアンスの収益は規制の厳しいニッチ市場でのみ成長する一方、サブスクリプションのARR(年間反復収益)は、本番環境に投入される新しいマイクロサービスごとに拡大していきます。

2025年にはソリューションが支出の71.29%を占めましたが、人材市場の逼迫により、プロフェッショナルサービスとマネージドサービスはCAGR15.97%へと向かっており、これはコンポーネントの中で最も急速な成長軌道です。購入者は、ゼロデイ攻撃の封じ込めにかかる時間や、誤検知の解決にかかる平均時間といった指標でプロバイダを評価しており、これらの指標は契約更新の決定に強く影響します。マネージドSOCバンドルは現在、WAFのテレメトリをエンドポイントとネットワークセンサと統合し、対応を加速させる統一されたキルチェーンを構築しています。中堅企業は24時間365日の体制を欠いているため、変更諮問委員会を経ずに毎月継続的な更新を提供するターンキー型サービスに殺到しており、これによりWebアプリケーションファイアウォール市場全体で継続収益が拡大しています。

プロバイダ各社は、独自の脅威インテリジェンス・フィードや、平易な英語でModSecurityの正規表現を自動生成する言語モデル・アシスタントを活用して差別化を図っています。こうした機能により、ベンダーの不透明さを懸念して従来はマネージドセキュリティを敬遠していた顧客を獲得しています。ローエンド市場では、ホワイトラベルプラットフォームにより通信事業者が自社ブランドのWAFを再販できるようになり、流通網が拡大するとともに、ブロードバンドバンドルへの検査機能の組み込みがより深く進んでいます。したがって、Webアプリケーションファイアウォール市場は「サービスとしての利用(as-a-service)」へと傾きつつあり、永久ライセンスは従来型更新サイクルに留まる傾向にあります。

地域別分析

2025年、北米はWebアプリケーションファイアウォール市場の収益の38.73%を占めました。CCPAの拡大からPCI DSS v4.0の必須準拠に至るまで、継続的な規制要件により、WAFを単なるオプションのアドオンではなく、不可欠なインフラとして扱う購買文化が形成されています。ハイパースケーラーによるエッジネットワークの飽和状態と、SOC人材の最高密度が相まって、世界の機能への期待値を決定づける迅速な機能展開が促進されています。カナダの州ごとのプライバシー法はハイブリッドな需要を牽引しており、一方、メキシコにおけるニアショア展開は、新たなeコマーストラフィックを米国ベース検査ノードに誘導し、越境マネージドサービスの収益を維持しています。

欧州では、GDPR、NIS2、DORAを通じて厳格な監督が維持されており、企業に対しリアルタイムのモニタリングと24時間体制のインシデント報告の実証が求められています。シュレムスII判決により大西洋横断のデータフローが複雑化しているため、多くの企業がEUのソブリンクラウド内に地域によるWAFクラスターを展開しており、これによりWebアプリケーションファイアウォール市場における欧州のシェアが拡大しています。ドイツのBSIやフランスのANSSIといった国家機関は、ベンダーの製品ロードマップに影響を与えるセクタ別フレームワークを発表しており、特に言語固有の形態で提供される改ざん防止機能を備えた監査ログの要件が挙げられます。ブレグジットにより、英国は並行しつつも類似した基準を維持することになり、多国籍銀行は二重のコンプライアンス体制を構築せざるを得なくなっています。

中国が「個人情報保護法(PIPL)」と「機械学習プライバシー法(MLPS 2.0)」を施行し、インドが「デジタル個人データ保護法」を最終決定したことで、アジア太平洋では最も急激な導入拡大が見られます。両制度とも国内での検査を義務付けており、これにより外国ベンダーによる国内データセンターの建設が促進されています。日本の金融庁によるフィンテックアプリへのガイダンスや、韓国のPIPA(個人情報保護法)により、電子決済プロバイダの間で高い支出が維持されています。インドネシアやベトナムのスタートアップ企業は、地域によるコンプライアンス要件とコスト管理を両立させるクラウドサブスクリプションを好んでおり、これによりアジア太平洋の全域におけるWebアプリケーションファイアウォール市場の規模がさらに拡大しています。

中東・アフリカは、アラブ首長国連邦のDPDP法による義務付けやサウジアラビアのサイバーセキュリティ規制に後押しされ、2031年までの年間平均成長率(CAGR)が15.79%と最も高くなると予測されています。「ビジョン2030」のメガプロジェクトにより公共サービスがデジタル化される中、アラビア語によるログ対応や現地のSOC(セキュリティオペレーションセンター)との統合が求められています。イスラエルのイノベーションエコシステムからは、AIを活用したWAFスタートアップが生まれ、湾岸協力会議(GCC)加盟国へ輸出されています。南米はこれに続き、ブラジルにおけるLGPD(個人データ保護法)主導の近代化や、金融機関へのWAF導入を明示的に義務付ける決議4.893が市場を牽引しています。アフリカは依然として初期段階にありますが、南アフリカのPOPIA(個人情報保護法)が銀行や通信事業者によるパイロット導入を後押ししており、世界のWebアプリケーションファイアウォール市場に漸増的な需要をもたらしています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- API攻撃件数の急増

- クラウドネイティブとマイクロサービスの普及

- 世界のデータ保護規制の強化

- パフォーマンス向上用エッジ/CDN統合

- エッジにおけるAI強化型脅威分析

- 「セキュリティアズコード」DevSecOpsの導入

- 市場抑制要因

- 高い誤検知率による業務への支障

- 高度チューニングにおける人材不足

- QUIC/HTTP-3の暗号化検査コスト

- オープンソースWAFによる希薄化

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 代替品の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- クラウド型WAF

- オンプレミス/アプライアンス

- ハイブリッド

- コンポーネント別

- ソリューション

- プロフェッショナルサービスとマネージドサービス

- エンドユーザー産業別

- BFSI

- ヘルスケア

- ITと通信

- 産業・防衛

- 小売とeコマース

- エネルギー・公益事業

- 製造業

- その他

- 企業規模別

- 中小企業(SME)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- F5, Inc.

- Akamai Technologies, Inc.

- Cloudflare, Inc.

- Imperva(Thales Digital Identity and Security)

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Fortinet, Inc.

- Barracuda Networks, Inc.

- Radware Ltd.

- Fastly, Inc.

- Citrix Systems, Inc.

- StackPath, LLC

- Sophos Limited

- Palo Alto Networks, Inc.

- Trend Micro Inc.

- A10 Networks, Inc.

- Reblaze Technologies Ltd.

- Datadog Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日