サッククラフト紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sack Kraft Paper - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044147

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

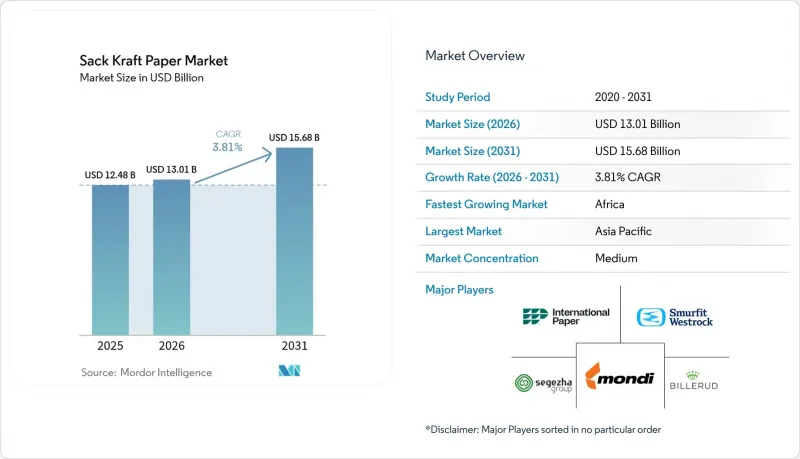

サッククラフト紙市場の規模は、2025年に124億8,000万米ドルと評価され、2026年の130億1,000万米ドルから2031年までに156億8,000万米ドルに達すると予測されており、2026~2031年までの年間平均成長率(CAGR)は3.81%となる見込みです。

この堅調な総額の裏には、構造的な変革が隠されています。プラスチック品禁止法、炭素国境調整メカニズム、デジタル化されたサプライチェーンにより、セメント、食品原料、鉱物処理の各セグメントにおいて、織物ポリプロピレン製バルクバッグからリサイクル可能な多層紙製袋への代替が加速しているのです。統合型メーカーは、高付加価値契約を確保するため、バリアコーティングやRFID対応加工ラインを備えた工場への設備更新を進めており、一方、加工業者は、袋詰め速度を倍増させ、人件費を3分の1に削減するフォーム・フィル・シール(FFS)設備の導入を急いでいます。バージンパルプや使用済み段ボール容器の原料価格の変動は引き続き利益率を圧迫していますが、垂直統合や長期繊維契約により、価格変動の影響は緩和されています。輸送時の排出ガス削減の必要性に支えられ、軽量な単層伸縮性紙が、25~50キログラムのセメントや肥料用途において主流の形態になりつつあります。自動化に対応し、家庭ごみとしてリサイクル可能な設計が将来の需要を支えており、これにより、袋用クラフト紙市場は世界の循環型経済施策の戦略的な恩恵を受ける立場にあります。

世界の袋用クラフト紙市場の動向と洞察

プラスチック禁止法が紙への代替を加速

使い捨てプラスチックの禁止により、バルク包装におけるポリプロピレン織物の代替サイクルが短縮されています。使い捨てプラスチックに対する法規制の動きが、バルク包装用途におけるポリプロピレン織物製袋の代替スケジュールを前倒ししています。2024年に最終決定された欧州の連合(EU)の「包装と包装廃棄物規制」は、2030年までに包装材料の65%をリサイクル可能とすることを義務付け、オキソ分解性プラスチックを全面的に禁止しています。これにより、セメントや肥料の流通業者は、自治体の紙リサイクルシステムの対象となる多層クラフト袋への移行を余儀なくされています。英国では、拡大生産者責任(EPR)制度により、2025年からリサイクル不可能な包装に対して1トンあたり200ポンドの課徴金が課されることになり、ポリプロピレン製FIBCの着荷コストが18~22%上昇し、この追加料金を回避できる紙製代替品への調達シフトが進んでいます。この要因は、コンプライアンスが義務付けられ、かつ即時対応が求められるため、クラフト紙製袋市場に最も大きなプラス影響を与えています。

セメント産業の脱炭素化がリサイクル可能な袋を後押し

世界のセメントメーカーは、スコープ3の包装関連排出量をネットゼロのロードマップに組み込んでいます。2025年のライフサイクルアセスメントでは、使用済み時のリサイクルを考慮した場合、クラフト袋は同等のポリプロピレン製袋に比べてCO2排出量が60%少ないことが実証されました。代表的なプロジェクトとしては、スペインですでに市販されている水溶性の単層クラフト袋であるモンディ(Mondi)とセメックス(Cemex)の「SolmixBag」、2027年までにインドの小売ポートフォリオの30%を再生クラフト紙に切り替えるというウルトラテック・セメント(UltraTech Cement)の公約が挙げられます。欧州の循環型建設パイロット事業では、再利用型クラフト袋を対象としたデポジットリターン制度が検査導入されており、空袋を回収した請負業者に報奨金が支払われています。2025年の需要の5分の2以上をセメントが占めていたため、このセクタによる脱炭素化の選択は、中期的にはクラフト袋市場の軌道を大きく再調整することになります。

バルク包装におけるPP織物製FIBCの普及

導電性と帯電防止機能を備えた軟質中間バルクコンテナ(FIBC)は、化学品や可燃性粉末において、クラフト紙では対応できない安全性と再利用性のニーズを満たしています。タイプCのFIBCは1個あたり8~12米ドルであるのに対し、同等の帯電防止ライナー付き多層クラフト紙は15~20米ドルであり、FIBCが5~10回の輸送サイクルを完了できる点により、この価格差はさらに拡大しています。そのため、プラスチック樹脂、鉱物濃縮物、自動車部品におけるクローズドループ型サプライチェーンでは、引き続きポリプロピレンが指定されており、これが袋用クラフト紙市場に-0.6%のマイナス影響を与えています。

セグメント分析

フォーム・フィル・シール(FFS)袋は、袋用クラフト紙市場規模の相当な割合を占めており、CAGR 4.78%を記録しています。これは、自動化ラインが1時間あたり最大1,800個を充填でき、バルブシステムの2倍の速度であるためです。セメントと化学メーカーは、縫製作業を30~40%削減し、袋詰め精度を向上させるためにFFSを採用しており、一方、摩擦係数が制御されたFFS対応紙は、シール強度を維持します。2025年に41.32%のシェアを占めるバルブ式袋は、粉塵対策や従来型空気圧充填が主流のセグメントにおいて、依然として不可欠な存在です。オープンマウス型とピンチボトム型は、金属検出や直立した小売ディスプレイが求められる食品や種子の用途において、ニッチ市場を満たしています。アジア太平洋では、賃金の上昇により自動化とのコスト差が縮小していることから、FFSへの投資が牽引されています。一方、北米では、倉庫管理ソフトウェアと連携するRFID内蔵型FFS袋が主導的な役割を果たしています。全体として、高速自動包装プラントへの継続的な移行が、袋用クラフト紙市場におけるあらゆる包装タイプでの持続的な需要を支えています。

第2世代のFFS設計には、現在、インラインRFIDタグ挿入、可変データ印刷、パレタイジングロボットが統合されています。コンバータ各社は、在庫精度99%以上を約束するターンキーラインを販売しており、この価値提案は初期投資を上回るメリットをもたらします。一方、欧州の製紙メーカーは、再生クラフト基材に求められる超音波シールに対応できるよう、紙の形成を調整しています。粉塵の多いセメント環境ではバルブ付き袋が主流ですが、充填時の衛生面での優位性から、FFSシステムは肥料、ペットフード、顔料の製造施設にも浸透しつつあります。したがって、競合の焦点は材料仕様と機械の互換性にあり、これにより包装形態が袋用クラフト紙市場の決定的な成長要因として定着しつつあります。

2025年時点で、コートクラフトとバリアクラフトは袋用クラフト紙市場の37.21%を占め、4.69%という最も高いCAGRを記録しました。これは、プラスチック裏打ち袋から、防湿・防酸素機能を備えた完全リサイクル可能な紙への顧客の移行を反映しています。バイオベースコーティングは、水蒸気透過率を10 g/m2/24 h以下に抑えることに成功しており、リサイクル性を損なうことなく、コーヒー、小麦粉、砂糖などのバルク製品への応用が可能となっています。標準クラフト紙は、引張強度と印刷適性がバリア性能を上回るため、セメントや鉱物製品の主力として依然として使用されていますが、その成長は比較的緩やかです。半伸縮性と伸縮性グレードは、研磨剤や角張った肥料用に用いられ、破断伸度6~8%により、取り扱い時の破裂を防ぎます。ナノファイバープレコーティングやインライン分散バリアにより、より薄い厚さの製品でも50キログラムの落下検査に合格できるようになり、カーボンアセスメントプロトコルで義務付けられた軽量化目標の達成を支援しています。

ワンステップバリアコーティングラインへの投資により、オフラインラミネートと比較して加工コストを最大18%削減でき、中規模ユーザーでも高性能製品を手頃な価格で利用できるようになります。欧州のコーヒー焙煎業者やアジアの香辛料取引業者は、PFAS化学品を回避する鉱物系酸素バリアをますます指定するようになっています。クレープ加工や湿潤強度クラフト紙などの特殊サブグレードは、緩衝材や屋外保管の要件を満たし、多様な製品ラインナップを充実させています。この幅広い品揃えにより、各性能レベルが安定した顧客基盤を確保でき、袋用クラフト紙市場におけるグレードレベルの深みを強化しています。

地域別分析

アジア太平洋は、中国のセメント消費とインドの農業用包装需要を背景に、2025年の世界売上高の32.54%を占めました。しかし、インフラ投資の鈍化やプラスチック禁止措置の施行状況のばらつきにより、短期的な成長は抑制されています。人件費の上昇により、加工業者はFFS(充填・封止包装)の自動化を推進しており、高性能な伸縮性グレードへの需要が高まっています。ベトナムやインドネシアでの生産能力の増強は、東南アジアの成長地域に対応し、中国の輸入規制に対するヘッジを図る製紙メーカーの戦略を反映しています。しかし、為替の変動や輸入パルプへの依存により、コスト構造は依然として脆弱なままです。

アフリカはCAGR4.77%で最も急速に成長している地域であり、2024年の20億米ドルから2032年には35億米ドルへと拡大するナイジェリアの包装市場に牽引されています。ナイジェリアと南アフリカにおけるプラスチック禁止措置に加え、年間20%のEC成長率により、セメント袋や郵送用袋の需要が生まれています。地域内の製紙工場の40%以下しか再生可能エネルギーを利用していないため、供給制約が依然として続いており、FSC認証やEU市場へのアクセスが制限されています。アフリカ大陸自由貿易圏(AfCFTA)は域内輸送を円滑にし、現地での加工投資や地域特化を促進しています。

欧州のと北米は、インフラの改修や持続可能性に関する規制に牽引され、成熟しているもの安定した需要を占めています。2026年に発効する炭素国境調整関税は、国内の低排出紙を奨励し、石炭火力発電所からの輸入にペナルティを課します。南米の展望は農業輸出と密接に関連しています。ブラジルのパルプ生産拡大により地域の繊維供給が増加する一方、アンデス地域の建設プロジェクトでは、政府がプラスチックを段階的に廃止するにつれて、紙袋の使用が増加しています。これらの地域による微妙な違いが相まって、機会とリスクのモザイク模様を生み出し、袋用クラフト紙市場の世界の拡大を支えています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業価値/バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 市場促進要因

- プラスチック禁止法により紙への代替が加速

- セメント産業の脱炭素化がリサイクル可能な袋を後押し

- eコマースにおける、家庭ごみとしてリサイクル可能な堅牢型郵送用袋の採用

- 食品用バルク原料の認証済み紙袋への移行

- RFID対応袋紙が倉庫の自動化を簡素化

- カーボンボーダー・アジャストメントメカニズムが、EUにおける低排出量袋紙の需要を押し上げる

- 市場抑制要因

- バルク包装におけるPP織物製FIBCの普及

- バージン繊維と古紙(OCC)価格の変動

- 可溶性繊維ベースバルク包装フィルムの台頭によるニッチ用途の縮小

- 再生可能エネルギーへのアクセスが地域的に不足しており、製紙工場のグリーン認証取得を制限

- 規制情勢

- 技術の展望

第5章 市場規模と成長予測、金額

- 包装タイプ別

- バルブ付き袋

- オープンマウス袋

- ピンチボトム袋

- フォーム・フィル・シール(FFS)袋

- その他

- グレード別

- クラフト

- 半拡大可能

- 拡大可能

- コート紙/バリアクラフト

- その他

- 層数別

- 1層

- 2層

- 3層

- 4層以上

- エンドユーザー産業別

- 建材・セメント

- 飲食品原料

- 化学品と肥料

- 農業と動物飼料

- 鉱物・顔料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mondi plc

- Smurfit Kappa Group plc

- WestRock Company

- Billerud AB

- International Paper Company

- Segezha Group PJSC

- Stora Enso Oyj

- Gascogne Groupe SA

- Nordic Paper AS

- Natron-Hayat d.o.o.

- Horizon Pulp and Paper Ltd.

- Canfor Corporation

- Klabin S.A.

- SCG Packaging Public Company Limited

- Oji Holdings Corporation

- Nine Dragons Paper Holdings Ltd.

- Sappi Limited

- Heinzel Holding GmbH

- Georgia-Pacific LLC

- Rengo Co., Ltd.

- Daio Paper Corporation

- Ahlstrom Oyj

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日