自動車フロントエンドモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Front End Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044144

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

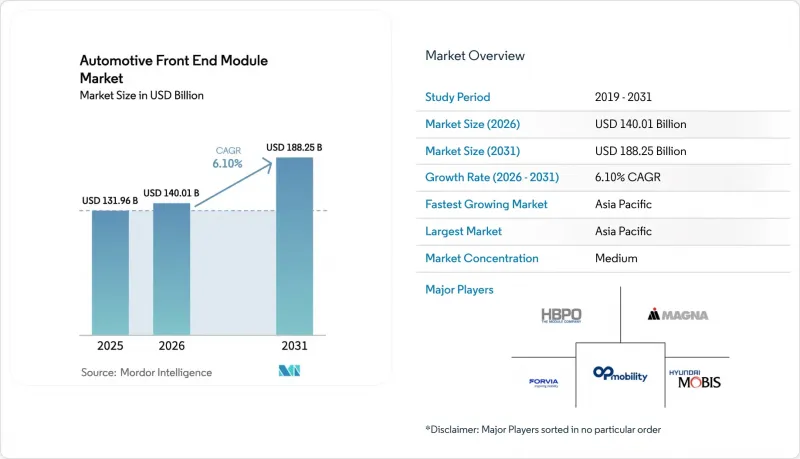

自動車用フロントエンドモジュール市場の規模は、2025年の1,319億6,000万米ドルから2026年には1,400億1,000万米ドルへと拡大し、2031年までに1,882億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)においてCAGR6.10%で成長すると見込まれています。

完全なボルトオンキャリアを提供するティア1インテグレーターへの最終組立のアウトソーシングにより、工場の労働力が20~30%削減されており、OEMによるターンキーシステムへの需要が高まっています。バッテリー電気自動車(BEV)の熱ループに最適化されたクローズドグリル構造は、プレミアムEVから量産セグメントへと広がっており、一方、レーダー、LiDAR、カメラセンサー用の精密マウントにより、モジュールは単なる汎用ブラケットから、ソフトウェア定義のセンシングハブへと変貌を遂げています。Euro NCAPやIIHSによる衝突試験の厳格化に伴い、エネルギーを吸収しつつCO2規制を満たすのに十分な軽量性を維持する高張力鋼・アルミニウムハイブリッド材の需要が回復しています。北米におけるニアショアリングや、関税の影響を受けやすいEU・英国間のルートでは、OEM各社がUSMCA(米国・メキシコ・カナダ協定)の下で定められた地域付加価値基準を満たすモジュールを求める中、サプライヤーの拠点配置が再編されています。

世界の自動車フロントエンドモジュール市場の動向とインサイト

EV熱管理における統合型・密閉グリル式FEMの必要性

バッテリー式電気自動車では、開放型のラジエーターグリルが、バンパービームの背後に隠されたチラーやコンデンサーへ空気を導く密閉型フェイシアに置き換えられており、熱交換器、冷却液マニホールド、ダクトを単一の構造体にパッケージ化したキャリアが求められています。テスラは2025年モデルの「モデル3」のリフレッシュ版において、空気抵抗の大幅な低減を実現しました。一方、BYDの「ブレードバッテリー」プラットフォームは、Yinlun社製の液冷キャリアを採用することで、±2℃の温度帯を維持し、バッテリー寿命を延ばしています。アジア太平洋地域や米国のサンベルト地帯といった高温気候下では、熱管理の統合が航続距離認証の決定的な要件となりつつあります。リビアンは、バッテリーと駆動ユニットの冷却を統合するデュアルループキャリアについて、ヴァレオと5年間の契約を締結しました。これは、現在必要とされている深い共同開発の連携を如実に示しています。長期的には、2030年代初頭にBEVのシェアが世界販売の50%を超えると、EV専用モジュールが自動車用フロントエンドモジュール市場の収益の50%を支えることになるでしょう。

軽量化と厳格化するCO2・燃費規制

世界の排出ガス規制により、自動車メーカーは従来のスチール製キャリアの軽量化を迫られており、アルミニウム押出材、炭素繊維強化熱可塑性プラスチック、マグネシウムダイカストなどの素材の採用が加速しています。これらの素材は、2030年までにEUが掲げるフリート平均排出ガス目標を達成するために不可欠です。中国では、規制の枠組みにより、OEM各社は衝突時のエネルギー吸収性能を維持しつつ、大幅な軽量化を実現するハイブリッドフレームモジュールの採用を迫られています。米国では、2024年に最終決定された改定CAFE規則により、フォードやGMなどの自動車メーカーがマルチマテリアルキャリアへの移行を進めています。これらのキャリアは、クラッシュレール、冷却パック、センサープレートなどの主要コンポーネントを軽量設計に統合したものです。ISO 14040に基づくライフサイクル報告の普及により、再生アルミニウムやバイオベース樹脂への需要が高まっており、サプライヤーは低炭素材料の認定取得や、ESGクレジットに紐づく新たな収益機会の開拓を促進されています。こうした規制動向により、2026年以降、すべての車両プログラムに軽量化が組み込まれることになり、自動車フロントエンドモジュール市場におけるサプライヤーにとって、軽量化が最も重要な価値創造の原動力として確立されつつあります。

鉄鋼、ポリマー、エネルギー価格の変動がBOMコストを押し上げる

2025年、EUのエネルギー追加料金により電気アーク炉の諸経費が上昇したことを受け、熱延コイル価格は前年比で上昇しました。同年、メキシコ湾岸での不可抗力事由によりポリプロピレン価格が大幅に上昇し、ティア1サプライヤーの粗利益率に悪影響を及ぼしました。欧州のガス価格高騰により、成形エネルギーコストが著しく増加し、ハイブリッドフレームの生産コストを押し上げました。セクション232関税によりアルミニウム押出材のプレミアム価格が上昇し、スポット買いによるリスクが高まりました。年間固定価格契約を結んでいたサプライヤーは収益性の課題に直面し、再交渉が頻発したことでOEMとの関係に緊張が生じ、モジュール革新への投資にも悪影響を及ぼす可能性がありました。

セグメント分析

乗用車は依然として販売台数の大部分を占めており、2025年の自動車フロントエンドモジュール市場規模の59.13%を占め、ハッチバック、セダン、CUVといったボディスタイルを問わず標準化されたキャリアを採用しています。中型および大型商用車はCAGR8.71%を記録し、自動車フロントエンドモジュール市場において他のどの車種よりも急速に拡大する見込みです。これは、フリート所有者がラストマイル用バンや長距離用トラクターの電動化を進める中で、統合型サーマルループや高精度センサーマウントへの依存度が高まっているためです。ダイムラー・トラックの「eCascadia」は、組み立て時間を45分短縮し、オーバーハングを短縮するアルミニウム製キャリアを採用しており、デポ内での機動性における価値を際立たせています。

欧州や中国におけるフリートの電動化政策に加え、米国の税制優遇措置も相まって、商用車OEM各社は、道路上の飛来物からバッテリー熱管理システムを保護しつつ、衝突回避のための迅速なセンサーキャリブレーションを可能にする密閉型グリルモジュールの採用を推進しています。フォード・トランジットやラム・プロマスターなどの小型商用車では、前方衝突防止センサーや車線維持センサーをキャリアに組み込み、2026年のNHTSA(米国道路交通安全局)の規制要件への準拠を確保しています。ハイブリッドフレームアセンブリは18~22%の軽量化を実現しており、これはバッテリーの重量を相殺し、積載容量を維持するために不可欠であり、予測期間を通じて物流フリート全体でのその役割を確固たるものにしています。

2025年時点で、複合材料は自動車フロントエンドモジュール市場の44.25%を占めていましたが、Euro NCAPおよびIIHSの新たな試験基準により金属需要が高まっており、高張力鋼とアルミニウムのハイブリッド材はCAGR7.12%で成長し、2031年までに自動車フロントエンドモジュール市場におけるシェアを拡大する見込みです。Euro NCAPのより厳格な時速64kmオフセット衝突試験では、脆い複合材製のレールが不利となるため、ドイツのOEM各社は衝突用レールに特定の鋼種を再び採用するようになっています。

レーダー透過性が極めて重要なセンサーゾーンでは、複合材料の採用は頭打ちとなっています。その代わりに、サプライヤーは金属製サブフレームの上に熱可塑性樹脂製のフェイシアを載せることで、衝撃エネルギーの吸収とスタイリングの自由度を両立させています。コスト重視の新興市場ではプラスチック製キャリアが主流ですが、EVの過酷な使用条件下における熱劣化リスクにより、その成長は制約されています。現在、規制により製造段階での炭素排出量の開示が義務付けられており、リサイクルアルミニウムは、重量、衝突性能、ESGクレジットのバランスをとる好ましい妥協点として位置付けられています。

地域別分析

2025年時点で、アジア太平洋地域は自動車用フロントエンドモジュール市場の46.34%を占めました。同市場は2031年までCAGR7.44%で成長する見込みです。中国の乗用車生産では現在、大量生産されるBYDやSAICのモデルにおいて、バッテリーチラーを備えたクローズドグリルキャリアが標準仕様となっています。インドの自動車産業では、PLI(生産連動型インセンティブ)制度の下、マレリやアイシンのハイブリッドフレーム生産ラインが誘致されています。日本の精密成形メーカーは、トヨタ「bZ」およびホンダ「e:N」ファミリー向けに77GHzレーダーマウントを組み込んでおり、円安によるコスト競争力の向上に伴い、米国工場へ輸出しています。韓国の現代モービスは、ジェネシスGV60およびキアEV9向けの契約により、2025年にモジュール輸出売上高を伸ばしました。サイバーセキュリティ規制GB/T 40861とバーラトNCAP衝突試験規則が相まって参入障壁を高め、センサー対応モジュールの採用を定着させています。

2025年、北米は収益の重要な源泉として台頭し、USMCA(米国・メキシコ・カナダ協定)の規則がマグナとHBPOの大幅な事業拡大を牽引しました。テネシー州とミシガン州にまたがるこの拡大により、年間生産能力は大幅に増加しました。一方、メキシコの堅調な生産水準は、グアナフアト州にあるフレックス・アンド・ゲートの金型工場の成長を促進しています。カナダでは、2030年までのZEV(ゼロエミッション車)義務化要件を満たすための取り組みが、バッテリーパックの熱効率を高める密閉型グリルの採用を加速させています。アフターマーケットでは、衝突修理を牽引役として成長が見られ、モジュラーキャリアがサイクルタイムを改善して保険会社のベンチマークに適合させることで、北米の世界のサービス収益における地位をさらに強固なものにしています。

2025年の収益において重要な役割を担う欧州では、ドイツ、フランス、スペイン、イタリアが主導的な役割を果たしています。脱炭素化の取り組みにより、複合材製フェイシアの背面にアクティブシャッターを統合した、センサー対応のハイブリッドキャリアの開発が進められています。2024年、ドイツでは新たなサイドポール衝突シナリオを含む更新された衝突試験が導入され、高張力鋼製レールの採用が加速しています。ブレグジット後、HBPOのサンダーランド工場は関税を回避することで、英国の輸出競争力を維持しています。フォルビアによるフランスの複合材企業の買収は、ルノーとステランティスのEV生産を支えています。さらに、スペインとイタリアは、北アフリカの工場への地理的近接性を活用して物流上の優位性を確保しています。トルコと南アフリカは中東・アフリカ向けのモジュール生産の中心地ですが、為替の変動が資本投資を制限しています。南米では、ハイブリッド車の普及を促進する現地のバイオ燃料政策に支えられ、ブラジルの膨大な生産量が需要を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV熱管理における統合型クローズドグリルFEMの必要性

- 軽量化と厳格化するCO2排出規制/燃費規制

- ADASセンサーの搭載需要により、構造的精度への要求が高まっています

- OEMによるモジュール式FEMの外部委託により、組立コストを20~30%削減

- アクティブグリルシャッター/アダプティブエアロの採用拡大がプレミアムFEMの採用を後押し

- 関税の影響を受けやすい市場におけるFEM生産のニアショアリング

- 市場抑制要因

- 鉄鋼、ポリマー、エネルギー価格の変動がBOMコストを押し上げる

- 多素材対応センサー搭載フレームにおける高い研究開発費および金型費用

- コネクテッド・センサー搭載モジュールにおけるサイバーセキュリティと型式認定の障壁

- 特定の複合材料配合におけるレーダー信号減衰の問題

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 原材料別

- 金属

- プラスチック

- 複合

- ハイブリッド

- 製品タイプ別

- 金属フレーム

- プラスチックフレーム

- ハイブリッドフレーム

- 用途別

- 車体構造

- 冷却・空調

- センサーの統合

- 照明システム

- 最終用途別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HBPO GmbH

- Magna International Inc.

- Forvia SE

- OPMOBILITY SE(Plastic Omnium)

- Hyundai Mobis Co., Ltd.

- DENSO Corporation

- Valeo SA

- Marelli Holdings Co., Ltd.

- Samvardhana Motherson Group

- SL Corporation

- Flex-N-Gate Corporation

- Aisin Corporation

- Benteler Automotive

- Yinlun Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日