英国の家電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044143

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

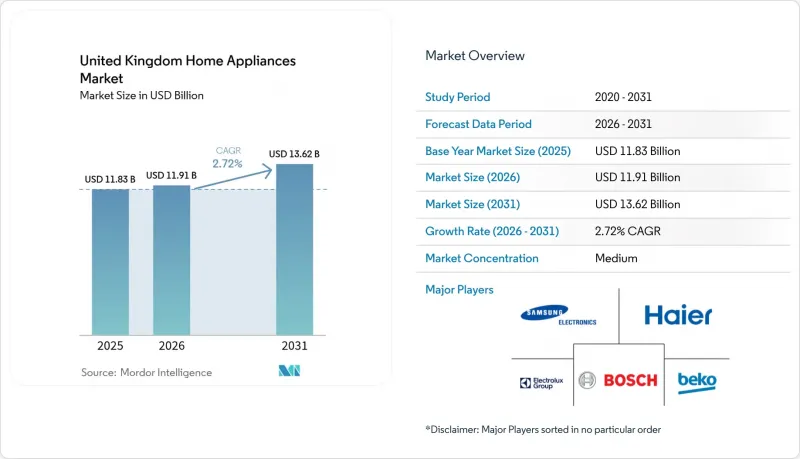

英国の家電市場規模は、2025年の118億3,000万米ドルから2026年には119億1,000万米ドルへと拡大し、2026~2031年にかけてCAGR2.72%で推移し、2031年までに136億2,000万米ドルに達すると予測されています。

この成長軌道は、家電製品の長いライフサイクル、2050年までのネットゼロに用いた着実な取り組み、消費者の選択を簡素化し製品差別化を明確にする2021年のエネルギーラベル(A~G)の再分類による効率性の明確化を反映しています。「クリーンヒートマーケットメカニズム」、ボイラー更新スキームの助成金、タンブル乾燥機の基準引き上げに用いた協議は、効率性を施策目標と整合させる一方で、修理権に関する措置やスペアパーツへのアクセス拡大は、交換間隔を延長し、販売数量をわずかに抑制する可能性があります。流通チャネルの動向は依然として過渡期にあり、現在はマルチブランド店が大きなシェアを占めていますが、オンラインチャネルは、より優れたツール、物流オプション、若年層にとっての利便性の高さを背景に、最も急速な伸びを見せています。

英国の家電市場動向と洞察

エネルギーラベルの再評価と英国のエコデザイン基準により、2026年以降、Aランクの製品への買い替えが加速

欧州の全域において、消費者はエネルギーラベルを強く意識しており、購入決定の重要な要素としてこれを活用することが多いです。この動向は、特に2025年と2026年に価格上限の設定により生涯コストの大幅な節約が浮き彫りになった後、Aランクの冷蔵庫や洗濯機の人気を後押ししてきました。Ofgemがデュアル燃料の価格上限を1,758英ポンド(2,371.7米ドル)に設定したことを受け、小売業者は店舗とオンラインの両方でキロワット時(kWh)の消費量をますます強調し、初期費用に対する総所有コスト(TCO)をより明確に提示するようになっています。ウィンザーフレームワークを通じた北アイルランドの規制整合により、メーカーはイングランドと北アイルランドの両方にシームレスに対応するデュアルコンプライアンス戦略を採用できるようになりました。この整合により、製品計画や表示プロセスが簡素化されます。2025年7月、英国はタンブル乾燥機に関する新たな要件を提案しました。その目的は、非効率なモデルの段階的廃止、修理可能性指数の導入、凝縮効率と低電力モードに関する基準の強化にあります。これらの措置は、ヒートポンプ式乾燥機に有利なコンプライアンスの基準を確立するものです。これを受けて、各ブランドはヒートポンプ式乾燥機のラインナップを拡充し、長期保証を提供することで、効率性とアフターサービスとの関連性を強調しています。この戦略により、初期費用を惜しまない消費者にとっての投資回収期間が短縮されます。NIQ GfKのデータによると、スマート機能付きAランクの洗濯機の販売台数は38%増加(2023年8月~2024年7月)し、全販売台数の50%以上を占めています。また、Bekoが2024年と2025年の「Which? Best Value Appliance Brand」賞を受賞したことは、高効率セグメントにおける競合の激しさを浮き彫りにしています。

英国の家庭におけるスマート/コネクテッド家電の普及と相互運用性エコシステムの成熟

ブロードバンドの高速化とスマートメーターの普及を背景に、エネルギー使用を自動化し、時間帯別料金と連動できるコネクテッド家電の波が押し寄せています。ナショナル・グリッドESOの「デマンドフレキシビリティサービス」は通年プログラムとなり、補償があれば家庭がピーク時に家電の使用をシフトさせることを実証しました。これは、スケジュール設定可能なデバイスの価値提案を裏付けるものです。ハイアールとオクトパス・エナジーのような家電メーカーとエネルギー供給事業者との提携は、オフピーク時の低価格が、最適化されたサイクルとスマートなスケジュール設定を通じて、デバイスの割高感を相殺するのにいかに役立つかを示しています。2025年9月、7年間のソフトウェア更新、Knox Matrixセキュリティ、強化されたAI Vision Insideを搭載した冷蔵庫、洗濯機、乾燥機、エアコンは、単一ブランドのエコシステムを超えた相互運用性への期待を高めています。一方、LGのMoodUP(TM)冷蔵庫・冷凍庫やBespoke AI Jet Ultra掃除機におけるAI Core-Techは、冷却曲線や吸引プロファイルの機械学習による最適化を実証しています。

生活費の高騰により、任意のアップグレードが先送りされ、販売台数が縮小

インフレ率は2025年末までイングランド銀行の目標を上回り続け、実質賃金の伸びも2026年初頭まで小幅にとどまったため、多くの世帯で家計は逼迫した状態が続きました。2026年初頭にOfgemが設定した1,758英ポンド(2,371.7米ドル)のエネルギー価格上限により、家計の光熱費への敏感さが増し、多くの購入者は、まだ機能している機器を交換するのではなく、故障するまで非必須の買い替えを先送りし続けました。2025年には、小売業者がデフレを吸収し、プロモーションを通じて需要を刺激したため、一部のカテゴリーでは小売価格が軟化し、その過程で粗利益率が圧迫されました。消費者が必需品や初期費用の安さを優先したため、エントリーモデルの販売台数は比較的堅調に推移しましたが、一方、富裕層が住む地域では、プレミアム層の購入者が価値、耐久性、デザインの一体性を重視して活発に購入を続けました。ファイナンスオプションやサブスクリプションサービスにより、高効率乾燥機やコネクテッド洗濯機への導入障壁は低下しましたが、光熱費の負担が依然として重くのしかかるため、価格に敏感な層における普及は限定的でした。こうした環境は、英国の家電市場における短期的な成長余地を狭める一方で、長期的に光熱費の削減効果を明確に実証できる高効率スマート製品への需要を高めています。

セグメント分析

2025年、冷蔵庫は英国家電市場の24.78%を占めました。これは、設置義務、長い耐用年数、エネルギー消費状況の可視化に牽引されたものであり、これらが高い買い替え意欲を維持し、より厳しい効率基準を満たすプレミアムモデルを支えました。主要な新製品としては、リープヘル(Liebherr)のエネルギークラスA対応ビルトインモデル、アプリ操作と精密な温度安定性を備えたLGの「InstaView」構成、視覚ベース食品認識機能を搭載したSamsungの「Family Hub」などが挙げられます。これらは、明確な機能と効率性のメリットを通じて平均販売価格を維持しています。A~Gの再分類されたラベルの下で、Aランクの冷蔵庫や洗濯機が際立っており、小売業者は店舗やオンライン上でキロワット時(kWh)や総所有コスト(TCO)を強調しています。タンブル乾燥機は、提案されている基準や修理可能性の要件を満たすため、ヒートポンプ方式へと移行しています。これにより、省エネと長期保証、より優れた診断機能が結びついています。英国の家電市場では、各ブランドが保証、サービスネットワーク、ソフトウェアアップデートを、冷蔵庫、洗濯機、調理器具にわたる総合的な価値提案の一部として位置付けることで、市場に好影響をもたらしています。

エアフライヤーは、より健康的な調理、コンパクトなサイズ、効率的な動作が、ハイブリッドな働き方や価格に敏感な食事の準備と合致するため、2031年までCAGR3.51%で拡大すると予測されています。Ninja、Instant Brands、Tefalの多機能デバイスは、複数の調理モードを1台のカウンタートップ家電に統合しており、キッチンスペースが限られ、多忙な生活を送る都市部の世帯にとっての魅力を高めています。大型家電では、洗濯機や食器洗い乾燥機に自動洗剤投入、汚れ検知、サイクル最適化機能が統合され、性能を犠牲にすることなく資源使用量を削減しています。Bekoのプラットフォームは、エコモードを超えた全プログラムにおいて、エネルギー使用量を削減し衣類ケアを向上させるアルゴリズムを特徴としており、主流の価格帯における効率性の継続的な向上を示唆しています。オーブンやコンロには、AIを活用したプリセット機能や誘導加熱が追加され、制御性、速度、安全性が向上しています。これらは、時間帯別料金制度や、スマートメーターを活用した電力需給調整イベントへの参加と相性が良いものです。ロボット掃除機やコードレス掃除機は、プレミアムモデルの発売に伴い、自動化や軽量化を実現しつつ吸引力を高めることで、引き続き掃除機市場を二分しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギーラベルの再評価と英国のエコデザイン基準により、2026年以降、Aランクの製品への買い替えが加速

- 英国の家庭において、スマート/コネクテッド家電の普及と相互運用性エコシステムが成熟しつつある

- 暖房とキッチンの改修における電化が、省エネ型白物家電の需要を押し上げています。

- プレミアム化の動向により、デザイン重視かつ機能豊富なモデルを通じて平均販売価格が上昇している

- 需要調整サービスや時間帯別料金制度は、スケジュール設定が可能なスマート家電を後押ししている

- エントリーレベルにおけるプライベートブランドの成長が、OEMの機会と価格体系を再構築している

- 市場抑制要因

- 生活費の高騰により、任意のアップグレードが先送りされ、販売数量が縮小

- 修理、物流、コンプライアンスコストの上昇が、メーカーや小売業者全体の利益率を圧迫している

- 住宅市場の減速と新築物件の竣工件数減少が、ビルトイン設備の設置に悪影響を及ぼしている

- 新たな輸入規制と国境検査により、輸入のリードタイムとコストが増加

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&A、その他)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 大型家電

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンベクション電子レンジを含む)

- エアコン

- その他の大型家電

- 小型家電

- コーヒーメーカー

- フードプロセッサ

- グリル・ロースター

- 電気ケトル

- ジューサー・ブレンダー

- エアフライヤー

- 掃除機

- 電気炊飯器

- トースター

- カウンタートップオーブン

- その他の小型家電

- 大型家電

- 流通チャネル別

- マルチブランド店

- 専売店

- オンライン

- その他

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Beko(Arcelik)

- Bosch

- Siemens

- Neff

- Haier

- Samsung Electronics UK

- LG Electronics UK

- Miele GB

- Electrolux Group(AEG)

- Zanussi(Electrolux Group)

- Hisense UK

- Smeg UK

- Glen Dimplex Home Appliances

- Rangemaster(AGA Rangemaster)

- Dyson

- SharkNinja(Ninja, Shark)

- Groupe SEB(Tefal, Rowenta, Krups)

- Versuni(Philips Domestic Appliances)

- De'Longhi UK(incl. Kenwood)

- Russell Hobbs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日