自動車用燃料タンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Fuel Tank - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044140

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

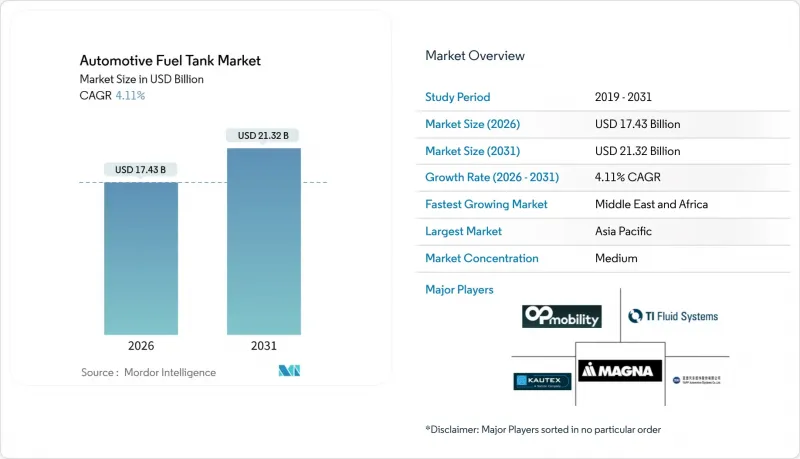

自動車用燃料タンク市場の規模は、2026年に174億3,000万米ドルと評価されており、2031年までに213億2,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR4.11%で成長すると見込まれています。

中国や欧州のでバッテリー式電気自動車の普及が進む中でも、アジア太平洋、南米、中東における内燃機関車とハイブリッド車の安定した生産が、引き続き世界の需要を支えています。ティア1サプライヤーは、規制圧力と材料革新のバランスを取りながら、鋼製から多層HDPEシステムへの移行を進め、水素トラック用の複合材製タイプIVシリンダーへの投資を行っています。ユーロ7とLEV IIIの蒸発性排出ガス規制の強化により、1台あたり15~25米ドルのコスト増が生じますが、その数倍に相当するコンプライアンス・クレジットが得られるため、バリア層技術の急速な普及が促進されています。同時に、原料価格の変動により利益率が圧迫されており、サプライヤーは低コストの成形拠点へのシフトや垂直統合を進めています。

世界の自動車用燃料タンク市場の動向と洞察

軽量プラスチックタンクがCO2規制対応を推進

OEM各社は、鋼製タンクから重量が30~40%軽い多層HDPEタンクへと移行しており、これにより乗用車1台あたり3~5kgの軽量化と、複合サイクル燃費効率の1%向上が実現しています。共押出成形されたEVOHバリア層は現在、HDPE基材に直接統合されており、サイクルタイムを12~15%短縮するとともに、欧州のと北米では標準要件となっています。2025年には、フリート全体のCO2排出量に対する罰金が1キログラム当たり1キロメートルあたり95ユーロに達し、バリア層を備えたタンクはコスト効率の高い規制遵守手段となっています。社内にバリア層製造能力を持たないサプライヤーは、OEMの調達パネルから排除されるケースが増えており、最終組立工場の近くに押出ラインを併設することの戦略的必要性が浮き彫りになっています。この要因により、規制対象地域における自動車用燃料タンク市場の需要は持続的に支えられています。

内燃機関(ICE)とハイブリッド車の生産回復が需要を牽引

2025年には、BEVの増加にもかかわらず、世界の内燃機関車とハイブリッド車の生産が回復し、2020年以前の水準近くで安定しました。充電インフラが未整備な市場、特に東南アジアやラテンアメリカではハイブリッド車が主流となっており、35~50リットルのバリアタンクに対する需要を支えています。アジア太平洋に製造拠点を置くサプライヤーはこの多様な需要から恩恵を受ける一方、西欧のサプライヤーはより急激な減少に直面しています。ハイブリッド車の生産が堅調に推移していることが、自動車用燃料タンク市場の中期的な成長を支えています。

電動化が従来型燃料タンク需要を蝕む

2024年1月から11月までの期間、世界のEV販売台数は1,850万台に達し、前年同期比で21%の成長を示しました。2025年の中国におけるBEVのシェア拡大は、当初、高利益率のセダンとシティカーセグメントを圧迫し、サプライヤーは利益率の低い商用車とオフロード車用の需要に依存せざるを得なくなると考えられます。ゼロエミッション規制の加速は、自動車用燃料タンク市場における販売台数の直接的な減少を招く恐れがあり、ティア1サプライヤーはバッテリー熱管理システムや水素貯蔵システムへの多角化を余儀なくされると考えられます。

セグメント分析

2025年時点で、中容量(45~70リットル)の燃料タンクは自動車用燃料タンク市場シェアの44.72%を占め、世界中のセダンやクロスオーバー車に採用されています。ハイブリッド車がバッテリーパックの搭載スペースを確保するために小型化されたユニットを採用していることから、成長は鈍化していますが、このセグメントは依然として自動車用燃料タンク市場の基幹を成しています。中国や西欧では、BEVがマイクロカーセグメントを支配しているため、45リットル以下の排気量を持つ車両への需要は縮小しています。

70リットル超のカテゴリーは、北米のや湾岸諸国におけるピックアップトラック、フルサイズSUV、長距離商用車に牽引され、2031年までCAGR11.68%で拡大しており、自動車用燃料タンク市場規模の20~25%のシェアを占めています。フォードFシリーズやトヨタ・ランドクルーザーの燃料タンク容量は90~136リットルで、航続距離の延伸への期待を支えています。オフロードや防衛用途用の補助金属タンクは、30~40%の価格プレミアムを伴い、ニッチな需要を生み出しています。地域による燃料価格の格差により、欧州のや日本では依然として小容量が好まれているため、サプライヤーにとっては並行した金型要件が維持されています。

2025年時点で、プラスチックタンクは自動車用燃料タンク市場シェアの43.15%を占めており、規制のない市場用のコスト効率に優れた単層HDPEと、ユーロ7とLEV III地域用の多層バリアタイプに分かれています。水素とCNG用の複合材製タイプIVシリンダーはニッチ市場ではありますが、CAGR 10.67%で拡大しており、商用トラックにおける自動車用燃料タンク市場シェアの高付加価値成長を支えています。アルミニウムは、衝突エネルギー吸収性能の利点により、高級車や小型バンにおいて15~20%のシェアを維持していますが、OEM各社が軽量化を追求するにつれて、このシェアは縮小しています。一方、鋼材は、腐食や重量増の問題により、シェアが1桁台へと後退し続けています。

進行中のインフラ整備により、2025年には欧州のに150カ所の水素ステーションが新設され、越境輸送回廊が実現し、複合材の需要がさらに高まっています。サプライヤー各社は、硬化時間を半減させ、コストを最大30%削減できる熱可塑性樹脂製ライナーを開発しており、自動車用燃料タンク産業へのさらなる浸透に用いた基盤が整いつつあります。

地域別分析

2025年、アジア太平洋は自動車用燃料タンク市場シェアの53.88%を占めました。中国のE10義務化は部分的なものですが、約20億米ドル規模の改造需要の機会をもたらしています。日本では、ハイブリッド車の普及により、40~55リットルタンクに対する安定した需要が維持されています。一方、韓国は2026年までにタイプIVタンクの輸出を年間5万台に拡大する見込みです。東南アジアでは、二輪車と三輪車用タンクの販売に伴い需要が急増しており、自動車用燃料タンク市場を牽引しています。

中東・アフリカは最も急成長している地域であり、2031年のCAGRは10.47%に達します。サウジアラビアは「ビジョン2030」で示された通り、2030年までに自動車生産能力を30万台に引き上げることを目指しており、エジプトは北アフリカへの輸出に用いた組立能力を拡大しています。アラブ首長国連邦が2027年までに10カ所の水素ステーションを設置する計画は、複合材製タンクの早期市場を創出しています。南アフリカのユーロ6d輸出要件はプラスチックバリアの採用を促進しており、一方、ケニアやナイジェリアの新興工場ではプラスチックタンクの現地生産が進められ、それによって物流コストが削減されています。

2025年には、北米と欧州を合わせた市場が売上高の大きな割合を占めました。欧州は二極化しています。西欧市場ではBEV(バッテリー式電気自動車)のシェア拡大に伴い、燃料タンクの需要が年間8~10%減少している一方、中東欧の工場では輸出用に内燃機関(ICE)車の生産を維持しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量プラスチックタンクがCO2規制への対応を推進

- ICEとハイブリッド車の生産回復が需要を牽引

- ユーロ7規制により蒸発ガス基準が厳格化

- フレックス燃料インフラがバリアタンクの採用を促進

- 新興の水素内燃機関(ICE)トラック用高圧複合材タンク

- 長距離用補助金属タンクに対するオフロードと防衛セグメントの需要

- 市場抑制要因

- 電動化により従来型燃料タンクの需要が減少

- 原料コストの変動が利益率を圧迫

- HDPEタンクにおける高エタノール混合燃料の火災安全上の懸念

- タンクレススケートボード型BEVプラットフォームがOEMの設備投資を圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 容量別

- 45リットル以下

- 45~70リットル

- 70リットル以上

- 材料タイプ別

- プラスチック-単層

- プラスチック-多層/バリア

- アルミニウム

- 鉄鋼

- 車種別

- 乗用車

- 小型商用車

- 中型と大型商用車

- バスと長距離バス

- 燃料タイプ別

- ガソリン

- ディーゼル

- フレックス燃料/エタノール混合燃料

- 水素

- CNGとLPG

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Magna International Inc.

- OPMOBILITY SE

- TI Fluid Systems plc

- Kautex Textron GmbH & Co. KG

- YAPP Automotive Systems Co. Ltd.

- Fuel Total Systems Co. Ltd

- Sakamoto Industry Co. Ltd

- Yachiyo Industry Co. Ltd

- SRD Holdings Ltd

- Donghee Industrial Co. Ltd

- Continental AG

- Forvia(Faurecia Hydrogen Solutions)

- Hexagon Composites ASA

- Lumax Industries Ltd

- Cangzhou Mingzhu Plastic Co. Ltd

- Unipres Corporation

- SKH Metals Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日