自動車用アダプティブライティングシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Adaptive Lighting System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044138

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

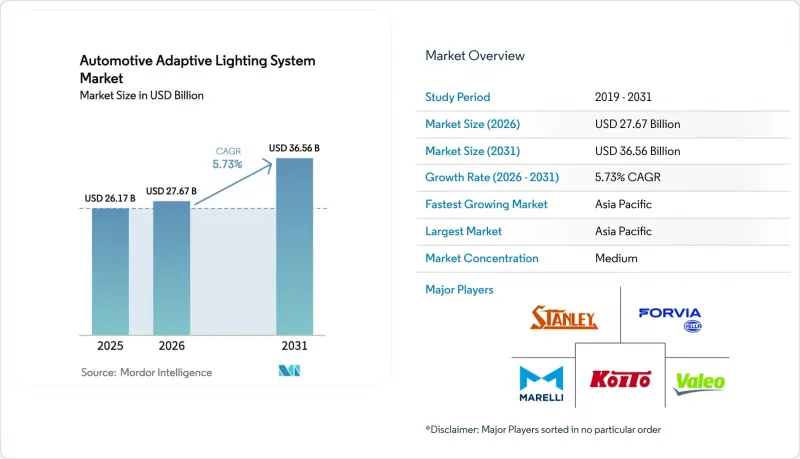

自動車用アダプティブライティングシステム市場の規模は、2025年の261億7,000万米ドルから2026年には276億7,000万米ドルへと拡大し、2031年までに365億6,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR5.73%で成長する見込みです。

欧州のと北米の規制変更のタイミングがほぼ一致したことで、かつて高度なビームの導入を遅らせていた分割開発コストが解消され、世界のプラットフォームの展開が加速しています。自動車メーカーは、高解像度ヘッドランプに無線アップデート機能を組み合わせることで、車両購入後相当期間を経ても機能アップグレードを販売できるようにし、新たな継続的収益源を確立しています。サプライヤー各社は、為替リスクや輸送遅延を軽減するため、メキシコ、ポーランド、トルコ、タイにおけるLED、レーザー、マイクロLEDモジュールの生産現地化を急ピッチで進めています。ソフトウェア定義型照明は、高級車ブランド用から一般車の安全装備へと移行しており、組み込まれたセンサとAIアルゴリズムが、交通状況、地形、天候に基づいてビーム形態をリアルタイムで絶えず調整しています。

世界の自動車用アダプティブライティングシステム市場の動向と洞察

世界の照明規制の厳格化(ADB、ECE R123)

米国は2022年にアダプティブドライビングビームを合法化し、欧州のECE R123に準拠することで、数十年にわたる同機能の規制を終わらせました。この規制の整合により、自動車メーカーは1つのハードウェアスタックで複数の地域に対応できる認証を取得しつつ、ソフトウェアでビームパターンを微調整することで、各地域の光度規定を満たすことが可能になります。中国のGB 4599~2024と関連規則が2025年に施行され、路面投影シンボルが明示的に承認されたことで、車線誘導や歩行者警報への道が開かれました。インドは、欧州の光学設計を反映した国産のアダプティブフロントライティング設計を認定し、2027年までにトラックへの同機能の搭載を義務付ける意向を示しました。これらの動きは相まって、サプライヤーにとっての潜在市場規模を拡大し、規模の経済を促進するとともに、ピクセル化LEDやレーザーオンチップ・アレイへの投資を加速させます。

先進安全システムとADASへの需要の高まり

自動車用照明は今や、単なる照明ではなく、外部用のセンサとしての役割を果たしています。Mercedes-Benzは、アクティブブレーキ・アシストにアダプティブビームを組み込み、レーダーやカメラが危険を検知した際に、ランプが脆弱な道路利用者を能動的に照らし出すようにしました。Boschは、大型トラックのヘッドランプに第3世代(Gen3)多目的カメラを組み合わせ、夜間事故率の低減を図っており、これはフリート保険会社にとって大きなメリットとなります。OEM各社が照明システムをブレーキ、ステアリング、知覚用ECUと深く連携させるにつれ、購入者は事実上、スタック全体を保有するティア1サプライヤーに縛られることになります。こうした状況に加え、無線(OTA)経由で提供されるサブスクリプション型の照明アップグレードの展望により、アダプティブライティングは将来の製品計画において優先度の高い項目となっています。

アダプティブモジュールと固定式ランプの初期コストの差

アダプティブヘッドランプのコストは依然として固定式LEDの2~4倍であるため、OEM各社は通常、プレミアムグレードや有料のソフトウェアアンロックとセットで販売しています。2026年型BMW 3シリーズでは、アダプティブアンビエントライトのオプションが車両価格に約1,850ユーロ(約2,135.15米ドル)上乗せされるため、価格に敏感な市場での普及は限定的となっています。ディーラーによる後付け改修がほとんど行われていないのは、追加のハーネスが電気系統の保証を無効にしてしまうためであり、これにより迅速なアフターマーケットへの道が閉ざされています。一部のサプライヤーは現在、高価なMEMSミラーと基本的な自動ハイビームロジックを分離した段階的な包装を提供しており、これによりエントリーモデルでも大幅な価格上昇なしに、少なくとも新たな規制への準拠が可能となっています。

セグメント分析

2025年、乗用車は自動車用アダプティブライティング市場において73.76%という最大のシェアを維持しました。これは、ミドルグレードのクロスオーバー車においてマトリックスLEDやピクセルLEDが標準装備となるような、着実なモデルイヤーごとの刷新が寄与しています。自動車メーカーはこれらのランプをインフォテインメントのアップグレードとセットで販売しているため、購入者はそれらを高価な単独オプションではなく、快適性と安全性を兼ね備えた単一の包装の一部として捉えています。また、SUVのスタイリングの自由度の高さは、デザイナーにヒートシンクやセンサ用スペースをより多く提供しており、これがさらなる急速な普及を後押ししています。生産台数が増加するにつれ、ティア1サプライヤーは規模の経済効果を得て、モジュールあたりのコストを削減し、電子プラットフォームの共有を通じて信頼性を向上させています。

中型と大型商用車市場は、長距離輸送用トラックにおいてアダプティブビームと衝突軽減ブレーキを組み合わせる規制に後押しされ、2031年までにCAGR9.62%という最も高い伸び率を示すと予想されています。夜間視認性の向上により、事故による稼働停止時間や保険料が削減されるため、フリート運営事業者は追加費用を受け入れています。ランプメーカー各社は現在、既存の開口部にスライドして装着できるモジュール式ハウジングを提供しており、トラックは周囲のパネルを再塗装することなく、定期メンテナンスの際にアップグレードできるようになっています。これにより実現する後付け改修の道筋は、導入を加速させるとともに、メーカー保証が切れた後もサプライヤーに第2の収益サイクルをもたらします。

2025年には、外装システムが93.22%という圧倒的なシェアを占めました。これは、すべての新車にグレアフリーのビームとデイタイムランニングランプを義務付ける世界の法規制を反映したものです。自動車メーカーは、ソフトウェアで再調整型単一の世界のランプアーキテクチャへ移行しており、地域による金型変更を最小限に抑えています。この戦略により開発サイクルが短縮され、デザインチームはブランドID確認を強化する特徴的なデザインに注力できるようになります。その結果、サプライヤーは基本的な規制適合ではなく、熱管理や光学効率の面で競争することになります。

車内用アダプティブライティングはCAGR8.27%と最も急速に成長しており、その主要因は、電気自動車や自動運転車が、エンジン音の代わりとして乗員へのフィードバックとして色や輝度の変化を利用していることにあります。車内中心のシステムは、音声アシスタントや生体認証センサと連携し、照明シーンをドライバーの気分や走行状況に合わせて調整します。ソフトウェアのアップデートにより、スマートフォンの壁紙のように新しいテーマを追加できるため、OEMには継続的な収益源が生まれます。車内のスクリーンが増加する中、アンビエントLEDは全体的な輝度を調整することで、目の疲れを軽減します。

地域別分析

アジア太平洋は2025年に自動車用アダプティブライティング市場の売上高の45.55%を占め、2031年までCAGR8.91%で成長しています。これは、道路投影機能を認める中国の急速に進化する規制に牽引されたものです。国内ブランドは、ドイツの高級輸入車と真っ向から競合する電気自動車モデルにおいて、ステータスシンボルとしてアダプティブビームを採用しています。小糸工業やスタンレーといった日本のサプライヤーは、世界の車両プラットフォームに密着しつつ為替変動へのヘッジを図るため、ASEANやラテンアメリカ全域で工場を拡大しています。インドは次の転換点となる市場として台頭しつつあります。欧州の光学規格を反映した独自の照明基準が確立されたことで、2027年以降、トラックを対象とした義務化への道が開かれています。

欧州は技術的リーダーシップを維持しており、2031年までCAGR4.49%という着実なペースで成長を続ける見込みです。ECE R123はグレアフリー性能に対して高い基準を設けており、すべての新型プラットフォームをマトリックスLEDやレーザー照明へと導いています。ドイツの高級車メーカーは、4万ユーロ(約4万6,178.20米ドル)以下のモデルにも高解像度ランプを徐々に採用しており、量産ブランドは同様の技術を採用するか、市場シェアの低下を招くリスクを負うことになります。サプライヤーが賃金の安いポーランド、ハンガリー、モロッコへ組立拠点を移すことで生産コストは圧縮されていますが、物流面では依然としてEUの工場への納期厳守が優先されています。

北米では、NHTSAがアダプティブビームを承認したことで、ついに蓄積された需要が解放されつつあります。2031年のCAGR4.78%という数字は控えめに見えるかもしれませんが、数十年にわたる禁止措置の後であるため、その基盤は小さいのです。Teslaが主導する既存車両への無線(OTA)による機能追加は、潜在的な導入基盤がすでに待機していることを証明しています。サプライヤー各社は、米国・メキシコ・カナダ協定(USMCA)の原産地規則による優遇措置を活用し、輸送リードタイムを短縮するため、メキシコでマイクロLED生産ラインの現地化を進めています。南米と中東もこれに追随しています。売上増は、購入者が機能に対するプレミアム価格を受け入れるSUV中心のラインナップから生じていますが、厳格な照明規制がないため、フルマトリックス方式の全面的な導入には依然として制約があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の照明規制の厳格化(ADB、ECE R123)

- 先進安全システムとADASに対する需要の高まり

- プレミアム車とSUVの販売台数増加が装備率を押し上げ

- LEDの急速なコスト削減と性能向上

- 販売後のOTAによるビームパターンアップグレード

- V2Xによる歩行者用通信照明

- 市場抑制要因

- アダプティブモジュールと固定式ランプの初期コストの比較

- 高ルーメンLED/レーザーユニットの熱管理上の限界

- CAN-FDゲートウェイを介したECUのサイバーセキュリティリスク(注目されていない課題)

- レーザーダイオード用GaN基板の供給ボトルネック(注目されていない動向)

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(台))

- 車種別

- 乗用車

- 小型商用車(LCV)

- 中型大型商用車(MHCV)

- 用途別

- 車外照明

- 車内照明

- コンポーネントタイプ別

- コントローラ

- センサ/カメラ

- ランプアセンブリ

- アクチュエータ

- その他

- 技術別

- LED

- キセノン/HID

- ハロゲン

- レーザー照明

- 流通チャネル別

- OEM

- アフターマーケット

- 機能別

- 自動ハイビーム

- ダイナミックベンディングライト

- コーナリングライト

- アダプティブフロントライティング

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- OSRAM Continental GmbH

- Marelli Automotive Lighting

- Lumileds Holding B.V.

- Hyundai Mobis Co., Ltd.

- Panasonic Automotive Systems

- ZKW Group

- J.W. Speaker Corporation

- Denso Corporation

- Varroc Lighting Systems

- Signify N.V.(Philips Automotive)

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Aptiv PLC

- Bosch Mobility

- Continental AG

- Lear Corporation

- Infineon Technologies AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日