エアロゲル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerogel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044137

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

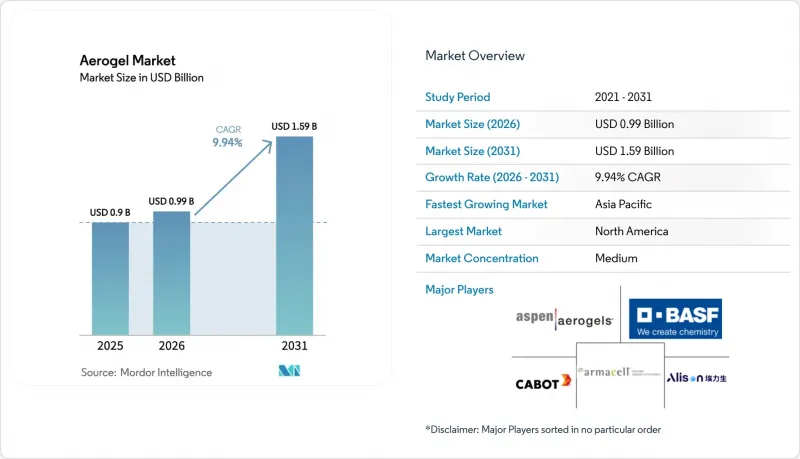

エアロゲル市場の規模は、2025年の9億米ドル、2026年の9億9,000万米ドルから、2031年までに15億9,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は9.94%となる見込みです。

エネルギー、建設、モビリティセグメントにおける、超軽量でありながら優れた断熱性を備えた材料への需要の高まりが、成長曲線を急勾配に保っています。循環型経済やリサイクル可能性への関心の高まりにより、エアロゲルは大きなエネルギー損失を伴わずに再生可能な材料であることから、注目を集めています。アジア太平洋の液化天然ガス(LNG)資産への着実な設備投資、米国、カナダ、欧州のでの建築エネルギー規制の強化、電気自動車用バッテリーの安全対策改修の急速な増加が相まって、エアロゲル市場の収益拡大を支えています。主要サプライヤーは生産能力の拡大を続けており、常圧乾燥や溶剤リサイクルといったプロセス効率化の取り組みにより、従来型コスト面での不利な点が徐々に解消されつつあります。

世界のエアロゲル市場の動向と洞察

再利用性とリサイクル性による採用拡大

エアロゲルは、複数回の使用サイクルを経ても構造的完全性を維持するため、事業者は特別な工具を使わずに、パイプライン、製油所、または外壁からブランケットや粒子を回収することができます。海洋石油生産においては、再利用されたエアロゲルマットが最大3回の完全なメンテナンスサイクルを経ても、依然としてA1クラスの耐火性能を満たしていることが確認されています。これにより、産業ユーザーは埋立処分費用や新規材料の購入費が削減され、ライフサイクルコスト全体を低減できます。また、リサイクル可能性は、ドイツ、フランス、米国のいくつかの州で導入が進められている拡大生産者責任(EPR)の規定とも合致しています。政府の調達チームは循環型断熱材を仕様書に明記する傾向が強まっており、この動きは公共インフラの入札においてエアロゲルの採用を後押しする要因となっています。これらを総合すると、回収の可能性と施策的な後押しにより、かつての「無駄が多い」という懸念が解消され、産業用メンテナンスプログラムにおけるエアロゲルの対象市場が拡大しています。

高性能断熱材に対する建設需要の高まり

2030年までに建物のネットゼロを達成するという圧力が高まる中、大手建設会社は、暖房度日が著しく高い北欧地域に特に注力しています。建築家はエアロゲルプラスターに注目しており、密度200 kg/m3以下でλ値15 mW/m*K以下を実現するシリカブランケットと組み合わせることで、厚い壁断面を採用することなく、厳しいU値目標を達成できるようになります。老朽化した集合住宅の改修には大きなビジネス機会があります。例えば、デンマークでの最近の検査では、レンガ造りの外壁に25mmのエアロゲル塗料を施した結果、熱損失が大幅に減少することが実証されました。米国の気候区分4~6においては、現在の天然ガス料金を考慮すると、ライフサイクルモデル上、投資回収期間が短いことが示されています。このような性能指標とコスト効率の高さが、エアロゲルブランケットへの需要急増を牽引しており、特に建築外皮セグメントにおいて市場の著しい成長を後押ししています。

従来型断熱材と比較した高い製造コスト

プロセスの最適化に用いた取り組みが続いているにもかかわらず、納入価格ベースで比較すると、シリカブランケットはミネラルウールよりも平均販売価格が高くなっています。従来型バッチプロセスでは、超臨界乾燥や溶媒交換が総エネルギー消費量に大きく寄与しており、間接費を押し上げています。プロジェクト予算が逼迫すると、中小の建設業者はより手頃な価格の発泡材に切り替えることが多く、価格に敏感な住宅部門における数量の伸びを鈍らせています。2026年に導入される予定の急速サイクル常圧反応装置によりエネルギー消費量の削減が見込まれますが、産業の専門家は、顕著な価格収斂が実現するのは2028年以降になると予測しています。この遅れが、エアロゲル市場の低利益率の建築プロジェクトへの完全な浸透を妨げています。

セグメント分析

2025年時点で、シリカエアロゲルの世界需要はエアロゲル市場全体の72.87%を占めており、これは成熟した製造基盤と幅広い用途への適合性によって牽引されています。シリカブランケットは引き続き大規模な石油・ガス用パイプ断熱材の入札を獲得しており、一方、粉末誘導体は建築用プラスターの断熱添加剤として普及が進んでいます。シリカ系エアロゲルは、スケーラブルなゾルーゲル化学、豊富な前駆体の入手可能性、炭化レゾルシノール・ホルムアルデヒド系と比較して比較的環境負荷の低い特性という利点があります。2031年のCAGRは10.87%と予測されており、シリカ系は全体的な成長の柱であり続け、大量生産される産業セグメントにおいて市場を拡大させています。

優れた導電性で評価されるカーボンエアロゲルは、スーパーコンデンサの電極や航空宇宙機内装のEMIシールドにおいて普及が進んでいます。しかし、高温熱分解に必要なエネルギーが膨大であることや、有機前駆体のコストが高いため、本格的な普及にはまだ課題が残っています。アルミナエアロゲルは、優れた耐酸性により、過酷な化学処理環境においてニッチな地位を占めています。Aspen Aerogelsのようなメーカーは2026年にアルミナ生産のパイロットラインを追加しましたが、商業生産量は依然として小規模にとどまっています。顧客が熱的、電気的、化学的な優先事項を調整するにつれ、多材料ハイブリッド配合が商業化の段階に入りつつあり、エアロゲルの世界市場におけるポートフォリオの漸進的な多様化を示唆しています。

2025年、エアロゲル市場収益の64.19%をブランケット製品が占めました。これは、製油所、LNG事業者、建物の改修チームが、展開の容易さと一貫した取り扱いを重視しているためです。あらかじめラミネート加工されたジャケットは、設置時間をさらに短縮し、現場の人件費削減につながります。ブランケット製品の浸透率は依然として高いも、セメント系プラスターやポリマーマスターバッチへの分散性が評価され、粒子状エアロゲルはCAGR10.92%という最も高い成長が見込まれています。メーカーは、完成品の再設計を必要とすることなく、粉末の配合調整を通じて熱伝導率や密度を調整できます。ブロックやパネル形態は、採光用ファサード要素や研究用クライオスタットといった特殊な用途に用いられますが、現在のエアロゲル市場シェアに占める割合はごくわずかです。

研究開発のセグメントでは、結合剤を排除して光学的な透明度を高めるモノリシックパネルプロセスへの注目が高まっています。スウェーデンと日本におけるパイロットラインでは、パネル製造技術の開発が成功裏に進められています。これらの技術が実用化されれば、建築用ファサードや太陽熱捕収剤のセグメントに新たな道が開かれ、すでに多様化しているエアロゲル産業にさらなる活力をもたらす可能性があります。

地域別分析

北米は、2025年のエアロゲル市場において41.18%のシェアを占め、売上高で首位を維持しました。これは、米国とカナダにおける確立された石油・ガスセクタに支えられ、平均を上回る建築物の改修活動によって強化されたものです。エネルギー効率の高い商業ビルに対する連邦政府の税制優遇措置と、メキシコ湾岸沿いのLNG輸出ターミナルの建設拡大が相まって、大規模な一括受注に直結しています。同地域の成熟した調達プラクティスと堅固な法規遵守の文化は、高性能材料の採用を加速させており、世界のエアロゲル市場の市場力学に対する北米の継続的な影響力を浮き彫りにしています。

欧州は依然として高価格帯の需要の中心地であり、同大陸の厳格な建築エネルギー法や電動モビリティの早期導入に後押しされています。ドイツ、イタリア、英国などの国々は、公的補助金を大規模改修プログラムに投入しており、美的理由から壁の厚さを制限しなければならない歴史的建造物において、粒子強化プラスターへの需要を促進しています。欧州の委員会の「2025年改修の波(Renovation Wave)」の更新により、一貫した改修活動が推進されており、建設セクタのエアロゲル供給業者は安定した受注パイプラインの恩恵を受けています。同時に、ノルウェーによる炭素回収インフラの強化は、高温断熱材用の専門的なニッチ市場を切り拓き、同地域の収益源を拡大しています。

アジア太平洋は、中国の急速なLNG輸入拡大、韓国のバッテリー製造急増、インドの都市部における埋め立て建設ブームを背景に、2031年のCAGR10.36%で最も急速に成長する地域として浮上しています。地域各国政府は性能基準による建築基準を強化しており、建築家たちはエアロゲルが優れた性能を発揮する、薄型で高断熱性能(高R値)を持つ構造体へと向かっています。広東アリソン技術のような現地の断熱材メーカーは、省エネ材料の製品ラインに対して省からの優遇措置を獲得しており、これにより総コストが低下し、入手しやすさが向上しています。日本と韓国における産業用熱統合プログラムの相乗効果に加え、東南アジアの製油所改修に伴う需要流入により、アジア太平洋の全域でエアロゲル市場が拡大し、予測期間中に同地域が北米との差を縮めることが可能となります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再利用性とリサイクル性による採用の増加

- 高性能断熱材に対する建設需要の高まり

- 北米と欧州の省エネ規制が需要を後押し

- アジア太平洋のLNGインフラの拡大

- EV用バッテリー防火ブランケットの登場

- 市場抑制要因

- 従来型断熱材と比較した高い製造コスト

- シリカ前駆体の供給不足/価格変動

- 建築セグメントにおける高性能ポリマーフォームとの競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- シリカ

- 炭素

- アルミナ

- その他

- 形態別

- ブランケット

- 粒子

- ブロック

- パネル

- 用途別

- 断熱材

- 防音・遮音

- 触媒と吸着剤

- バッテリーとエネルギー貯蔵

- 採光と半透明パネル

- その他

- エンドユーザー産業別

- 石油・ガス

- 建設

- 自動車

- 船舶

- 航空宇宙

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acoustiblok, Inc.

- Active Aerogels

- Aerogel Technologies, LLC

- aerogel-it

- Armacell

- Aspen Aerogels, Inc.

- BASF

- Blueshift Materials Inc.

- Cabot Corporation

- ENERSENS

- Guangdong Alison Technology Co., Ltd.

- JIOS Aerogel

- Knauf Insulation

- Nano Tech Co., Ltd.

- Ningbo Surnano Aerogel Co., Ltd

- Porex

- Sino Aerogel

- Svenska Aerogel AB

- TAASI Corporation

- Thermablok Aerogels Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日