アンチモン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Antimony - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044111

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

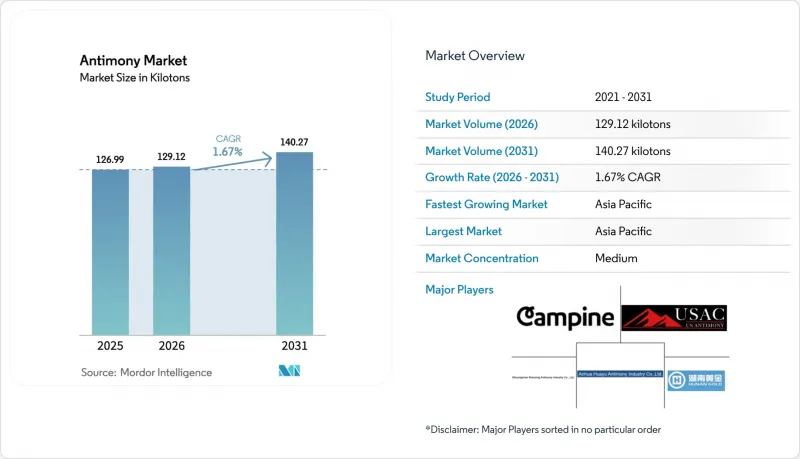

アンチモン市場の規模は2025年に126.99キロトンと評価され、2026年の129.12キロトンから2031年までに140.27キロトンに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは1.67%となる見込みです。

急激な価格高騰により、中国の供給への構造的な依存が露呈しました。戦略的な需要は、アンチモンの冶金学的および電子的特性に代わるものがほとんどないエネルギー貯蔵、半導体ドーピング、防衛用電子機器へと引き続きシフトしています。欧米の鉱山会社、精製業者、および政府は、2024年12月の中国の輸出禁止措置に対抗するため、アイダホ州、モンタナ州、およびオーストラリアで新たな生産能力を拡大しています。この措置により、ベンチマーク価格は2倍になり、垂直統合型プロジェクトが促進されました。一方、欧州や北米における毒性に関する規制の厳格化により、ハロゲンフリー難燃剤への移行が徐々に加速しており、これは供給量の伸びを抑制する一方で、高純度品や特殊グレードへの需要を押し上げています。競合上の差別化要因は、コストから、特に半導体グレードの材料においては、純度、産地、および供給の安定性へと移行しつつあります。

世界のアンチモン市場の動向と洞察

アジア太平洋地域におけるグリッド規模の鉛蓄電池および液体金属電池の拡大

ユーティリティ規模の蓄電システムが、アンチモン市場をますます形作っています。2024年2月、Ambri社はシリーズDの資金調達を確保し、アンチモン・鉛カソードを採用した液体金属電池をXcel Energy社およびVistra社に納入する予定です。東南アジア全域では、通信用バックアップ電源として鉛蓄電池が依然として主流ですが、ディープサイクル耐久性を高めるため、グリッド用合金にアンチモンが配合されています。中国では、電動化が勢いを増しているにもかかわらず、膨大な数の内燃機関車が依然として存在しており、これがベースライン需要を支え、アンチモン市場を自動車セクターにしっかりと定着させています。カルシウム・スズ合金の台頭により、バッテリーにおけるアンチモンの使用量は減少する可能性があるもの、グリッド規模の液体金属システムは、モジュールあたり多量の高純度アンチモンを消費することで、この傾向を相殺しています。この動向は、中期的には総需要量を押し上げるだけでなく、厳格な純度基準を満たす供給品の価値を高めることにもつながります。

PET樹脂のブームがアンチモン触媒の使用を後押し

三酸化アンチモンは、ポリエチレンテレフタレート(PET)生産の90%以上において、主要な重合触媒として機能しています。サウジアラビアとベトナムでは、2027年までに新たなPET生産施設が稼働を開始する予定です。帝人による三元系触媒混合物の最近の特許は、反応速度上の利点を維持しつつ残留アンチモンを低減しようとする業界の取り組みを裏付けています。しかし、規制当局はこれを注視しています。欧州化学品庁は現在、食品接触用包装材の許容移行限度値の再評価を行っています。この審査によりコンプライアンスコストが発生し、業界は高級製品向けにチタン系システムへと移行する可能性があります。設備投資が低く、確立された専門知識があるため、現在アンチモンは触媒として優位性を保っていますが、下流の生産者は規制リスクを軽減するための代替案を積極的に模索しています。この慎重な姿勢により、今後2年を超えるアンチモン市場の成長見通しは抑制されることになります。

不安定な中国の輸出割当と価格急騰

ロッテルダムのベンチマーク価格は、2023年12月から2025年2月にかけて大幅に急騰しました。この急激な上昇により、コンパウンダーやバッテリーメーカーの利益率は圧迫されており、これらのコストを転嫁することが困難になっています。欧州や北米では、中小規模の加工業者がこのキャッシュフローの逼迫を直に受けており、価格が安定するまで生産を一時停止する企業さえ出ています。韓国亜鉛(Korea Zinc)の年間供給量は依然として限定的であり、世界の採掘生産量のごく一部を占めるに過ぎません。この供給の限られさが、欧米の買い手を北京の政策転換の影響を受けやすい立場に置いています。「スティブナイト(Stibnite)」のようなプロジェクトが本格化する中、現在続く価格変動は、予測されるCAGRに影響を与えると見込まれています。

セグメント分析

三酸化アンチモンは、PET触媒や難燃剤としての確固たる役割を反映し、2025年の供給量の56.48%を占めました。しかし、欧州におけるハロゲンフリー代替品への移行により、その成長軌道には制約が生じています。五酸化アンチモンは、特殊ガラスや太陽光発電メーカーがその優れた脱色・精製能力を求めていることから、CAGR 2.5%で拡大しています。韓国ジンク(Korea Zinc)が提供する高純度の金属インゴットは、軍事および半導体分野における高純度への需要に応えています。鉛蓄電池用合金では、カルシウム・スズ配合の台頭によりアンチモンの配合量が減少傾向にありますが、グリッド規模の蓄電池がその減少分を相殺する一助となっています。さらに、花火用として好まれる三硫化アンチモンなどのニッチ製品は、高い利益率を誇りますが、生産量はごくわずかであり、アンチモン市場内の多様な動向を浮き彫りにしています。

五酸化アンチモンの台頭は特殊製品の収益を押し上げていますが、三酸化アンチモンの優位性は、欧州および北米以外では依然として揺るぎないものです。帝人による三元系触媒の技術進歩は、反応速度を損なうことなく移行を抑制することで、PET分野における三酸化アンチモンの支配を延長する可能性があります。この取り組みがわずかに成功しただけでも、世界のアンチモン需要の相当な部分を差し迫った代替品から守ることができるでしょう。したがって、アンチモン市場は、数量が多く規制の影響を受けやすい三酸化アンチモンを基盤とし、五酸化アンチモンの急速な成長と、大きな利益を生み出すニッチな高純度インゴットセグメントによって補完されているのが特徴です。

2025年の消費量のうち55.02%を難燃剤が占めていましたが、欧米ではその優位性が失われつつあります。セラミックスおよびガラス分野は、太陽光発電用ガラスの微細化やアンチモン添加単結晶シリコンのおかげで、CAGR3.3%で成長しています。PET重合における触媒需要は依然として堅調ですが、規制圧力に敏感です。キログラム単位で測定される特殊電子用途は、高い利益率と戦略的意義を持っています。この用途構成は、数量は減少するもの付加価値の高い分野への移行を示しており、成熟した経済圏で難燃剤の取扱量が減少しても、総売上高の緩衝材となります。

セラミック分野の需要は、規制による逆風に対するヘッジとなります。特に、ソーラーガラスメーカーが透明度向上や気泡除去のために五酸化アンチモンを確保していることがその要因です。バッテリーもまた別のヘッジとなります。自動車用スターターにおけるアンチモンの単位当たりの使用量は減少傾向にありますが、グリッド規模のプロジェクトではモジュール当たりキログラム単位の添加量が求められます。したがって、アンチモン市場は多様な需要要因を維持しており、単一の用途分野からの下振れリスクを緩和しています。

本アンチモン市場レポートは、製品タイプ(金属インゴット、三酸化アンチモン、五酸化アンチモン、合金、その他)、鉱石タイプ(スチブナイト、その他)、用途(難燃剤、電池など)、最終用途産業(プラスチック・ポリマー、自動車・輸送など)、および地域(アジア太平洋、北米など)によって分類されています。市場予測は数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年に世界の生産量の86.67%を占め、CAGR3.12%で拡大しています。2024年、中国はアンチモンを精製しましたが、鉱石の不足やコンプライアンスコストに直面し、設備能力のわずか3分の1で稼働していました。インドのプラスチックおよび二輪車セクターにおける需要の増加に加え、ベトナムでのPET需要の急増が相まって、アンチモン市場におけるアジア太平洋地域の中心的な役割が確固たるものとなっています。国内での精製が行われているにもかかわらず、日本は依然として純輸入国であり、主に中国とベトナムから調達しています。一方、韓国のKorea Zincは生産量を増加させ、緩やかな増産を計画しており、生産量の一部は欧米市場向けとなる見込みです。

北米では供給拡大に向けた準備が進められています。Perpetua社のスティブナイト鉱山プロジェクトや、メキシコおよびモンタナ州における米国Antimony社の操業は、今後数年間で国内需要の相当部分を満たす態勢を整えています。この需要は、防衛用電子機器、グリッド規模の蓄電システム、半導体ファブなどの分野によって牽引されており、特に「CHIPS and Science Act(チップス・アンド・サイエンス法)」に基づく国内回帰の動きが後押ししています。欧州は輸入への依存度が高いもの、難燃剤に関する規制の強化により、ベルギーのカンピーヌ(Campine)のような加工業者はリサイクルへの転換を進めています。中東・アフリカ/南米地域では、ボリビアとモロッコが供給の多様化において重要な役割を果たしていますが、両国の生産量を合わせても供給緩和効果は限定的です。

欧米による供給源の多様化努力にもかかわらず、中国の製錬所が精錬における規模の経済の恩恵を受け続けているため、今後数年間でアジア太平洋地域の市場シェアはわずかに低下すると予想されます。しかし、強靭なサプライチェーン構築という政治的動機に後押しされ、絶対的なトン数は地域の需要成長に追いつかないとしても、アンチモン市場の取引量のより大きな割合が中国以外のルートを通じて流通するものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域におけるグリッド規模の鉛蓄電池および液体金属電池の拡大

- PET樹脂のブームがSb触媒の使用を後押し

- 中国の輸出規制が、中国以外のサプライチェーンへの投資を促進しています

- 次世代カルシウム/ナトリウム液状金属電池におけるアンチモン合金化

- 5Gおよび量子デバイス向け半導体グレードのアンチモン

- 市場抑制要因

- 中国の輸出割当量の変動と価格高騰

- EUおよび北米におけるハロゲンフリー難燃剤への移行

- REACH/TSCAの毒性学コンプライアンスコスト

- バリューチェーン分析

- 生産分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制政策分析

- 貿易分析

- 価格動向分析

- 生産コスト分析

第5章 市場規模と成長予測

- 製品タイプ別

- 金属インゴット

- 三酸化アンチモン

- 五酸化アンチモン

- 合金

- その他の製品タイプ(顆粒、単結晶など)

- 鉱石の種類別

- アンチモナイト

- その他

- 用途別

- 難燃剤

- バッテリー

- セラミックスおよびガラス

- 触媒

- その他の用途(半導体、防衛など)

- エンドユーザー業界別

- プラスチックおよびポリマー

- 自動車・運輸

- 化学品および触媒

- エレクトロニクスおよび半導体

- エネルギー貯蔵および公益事業

- その他の産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alkane Resources Ltd.

- AMG Advanced Metallurgical Group N.V.

- Belmont Metals Inc.

- Campine NV

- GUANGXI HUAYUAN METAL CHEMICAL CO., LTD.

- Hunan Gold Co., Ltd.

- Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

- Koreazinc

- Lambert Metals International Limited

- Nihon Seiko Co., Ltd.

- Perpetua Resources

- SPMP(Strategic and Precious Metals Processing)

- SUZUHIRO CHEMICAL CO.,LTD.

- United States Antimony Corporation

- Xikuangshan Shanxing Antimony Industry Co., Ltd.

- Yiyang City Huachang Antimony Industry Co.,Ltd

- Youngsun(Guangdong Yuxing)Fire-Retardant New Material Co.

- Yunnan Muli Antimony Industry Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日