高張力鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Strength Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044109

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

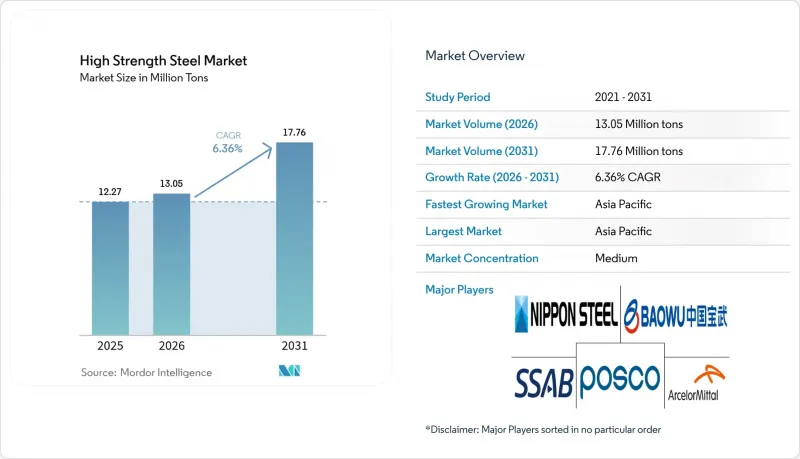

高張力鋼市場の規模は、2025年の1,227万トンから2026年には1,305万トンへと拡大し、2026年から2031年にかけてCAGR6.36%で推移し、2031年までに1,776万トンに達すると予測されています。

自動車の軽量化規制、モジュール式高層建築、および洋上風力発電タワーの建設拡大は、引張強度が600MPaを超え、かつ高い衝突エネルギー吸収性を兼ね備えた鋼種に対する受注量の増加に直結しています。二相鋼は、そのフェライト・マルテンサイトマトリックスが複雑な成形工程においても伸びを維持するため、価格プレミアムが付いています。この特性は、自動車メーカーがドアインナーやホイールハウジングのプレス部品に活用しています。熱間成形鋼は、側面衝突試験に耐えつつリチウムイオンモジュールを熱暴走から保護しなければならないバッテリー式電気自動車のシャーシフレームにおいて、急速に採用が拡大しています。同時に、微量合金化フェライト・ベイナイト鋼板が水素対応パイプラインの最適材料として台頭しており、大口径幹線パイプラインが試験段階から商業規模へと移行すれば、将来の成長拠点となることが示唆されています。

世界の高張力鋼市場の動向と洞察

自動車の軽量化と衝突安全規制

欧州連合(EU)におけるフリートCO2排出量の上限95g/kmや、米国における54.5マイル/ガロンの目標により、自動車メーカーは、ますます厳しくなるスモールオーバーラップ衝突試験や側面衝突試験に合格しつつ、ホワイトボディの質量を20~30%削減できるグレードへ、軟鋼から切り替えることを余儀なくされています。米国道路安全保険協会(IIHS)のプロトコル更新により、乗員生存空間の基準が引き上げられ、その結果、ホットスタンピング成形された1,500 MPaのBピラーに対する需要が高まりました。ゼネラル・モーターズ(GM)によると、Ultiumベースのトラックでは現在、キャブ構造に980 MPaのデュアルフェーズ鋼板を採用しており、これにより車両重量を180 kg削減し、ねじり剛性を15%向上させているとのことです。中国のGB 38900-2020試験規格では、サイドポール衝突試験とルーフ潰れ試験が組み合わされており、この組み合わせにより、AピラーおよびBピラーの設計においてマルテンサイト系および複相鋼が有利となります。フォード社は、プレス硬化鋼製のバッテリーエンクロージャーが、アルミニウム押出材を追加することなく連邦自動車安全基準305(FMVSS 305)を満たし、アンダーボディの組み立てを簡素化できることを確認しています。

モジュール式高層建築の急速な成長

プレハブ鋼製モジュールにより、S460~S690グレードの柱がより薄い肉厚で同等の荷重を支えるため、建設業者は都心部の建設工期を30%短縮でき、賃貸可能な床面積を確保できます。シンガポールの建築建設庁(BCA)によると、2025年には住宅プロジェクトの22%でモジュール式建築が採用され、大半の開発業者が生産性指標を満たすために高強度中空形鋼を指定しています。宝鋼(Baosteel)は、従来の工期を6ヶ月短縮した深センの高層ビル向けに、Q460/Q550鋼板を8万5,000トン供給しました。2024年版国際建築基準(IBC)では、耐震地域におけるASTM A913 Grade 65の許容応力限界が引き上げられ、カリフォルニア州や日本での使用範囲が拡大しています。タタ・スチールが2024年に発売したS700MCは、-40°C以下でのシャルピー靭性を備えた溶接可能な形鋼を必要とするスカンジナビアのモジュール式建設企業をターゲットとしています。

生産コストおよび合金元素コストの高騰

インドネシアがマット(粗精錬ニッケル)の輸出を規制し、バッテリー需要が急増した結果、2025年のニッケル価格は1トンあたり平均1万8,500米ドルとなり、2024年比で22%上昇しました。南アフリカでの労働争議が供給を混乱させた際、クロムスポット価格は1トンあたり1万1,200米ドルまで上昇し、ステンレス鋼および高張力鋼の生産コストを10~15%押し上げました。チリの鉱山が水不足により生産を縮小したため、モリブデンの価格は1kgあたり45米ドルに達しました。アルセロール・ミッタルは、合金価格の高騰により自動車用鋼材事業で180ベーシスポイントの利益率圧迫が生じたと明らかにし、自動車メーカーとの四半期ごとの価格再交渉に踏み切りました。東南アジアのミニミルは、合金市場が安定するまでマルテンサイト系ラインの稼働開始を延期しており、生産量の増加が遅れています。

セグメント分析

デュアルフェーズ(DP)鋼は、2025年の高張力鋼市場規模の25.16%を占め、2031年までCAGR6.72%で拡大すると予測されています。これは、成形性と600~1,200 MPaの引張強度という魅力的な組み合わせにより、ほとんどの衝突安全基準を満たしていることが要因です。フォルクスワーゲンのMEBプラットフォームでは、サイドシルとリアフロアクロスメンバーにDP 980を採用しており、最新のEuro NCAP側面衝突基準を満たしながら、車両重量を12%削減しています。

1,200 MPaを超えるマルテンサイト系および熱間成形用鋼種は、ドア侵入ビームやバッテリーエンクロージャーでの採用が拡大していますが、加工コストが高く、成形性が限られているという課題があります。これらの問題は、局所的なレーザートリミングによって緩和されています。優れた穴拡大率を持つ複合相鋼板は、多軸荷重を受けるサスペンションアームに採用されており、一方、フェライト・ベイナイト鋼板は、溶接性を重視する大型トラックのシャーシレールに採用されています。焼入れ・分割鋼は依然としてパイロット規模にとどまっていますが、その2,000 MPaの引張強度と10%の伸びという特性は、スケールアップの課題が解決されれば、一体成型のドアリングへの将来的な普及を示唆しています。

「高張力鋼市場レポート」は、製品タイプ(デュアルフェーズ、複合相、マルテンサイト系など)、エンドユーザー産業(自動車・輸送、建築・建設、建設機械・鉱業、航空宇宙・防衛、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年に高張力鋼市場の63.69%を占め、市場を牽引しました。バッテリー式電気自動車の生産台数増加とインフラ投資の拡大により、2031年までCAGR6.81%を維持すると見込まれます。中国は2025年に940万台のプラグインハイブリッド車を生産し、自動車メーカーをデュアルフェーズおよび熱間成形ソリューションへと導くGB 38900-2020試験基準を施行しています。インドの「バーラトマラ計画」フェーズIIでは、1万2,000kmの高速道路が新設されます。日本と韓国では、ハイブリッドセダンの重量を20%削減する1,800MPaのプレス硬化ドアリングを導入しており、一方、ASEAN諸国の政府は中国や日本の自動車メーカーを誘致し、地域のコイルセンターに対し連続焼鈍ラインの稼働を推進しています。

北米では、米国インフレ抑制法が国内調達を奨励しており、これを受けてNucor社とCleveland-Cliffs社は、スケートボード型シャーシ用ブランクを供給するため、連続焼鈍設備を増強しています。カナダはバッテリー製造に130億カナダドル(96億米ドル)を投じ、工場建設中に大量の高張力ビームや鋼板を吸収することになります。メキシコでは2025年に380万台の車両を生産し、国境を越えたサプライチェーンが電気ピックアップトラックへと移行する中、1台あたりの先進鋼材使用量は最大280kgに達しました。

欧州では、炭素国境調整税(CBAM)により、埋め込み排出量の低減を目的としたスクラップを原料とする電気アーク炉への移行が加速しており、ドイツの自動車メーカーはスコープ3の目標達成に向けて、この価値提案を積極的に取り入れています。英国の洋上風力発電容量は16GWに達し、S460/S500モノパイル用鋼板が消費されました。一方、フランスでは原子力発電所の格納容器にS690が採用され、原子炉建設において高品質な需要機会が開かれました。南米、中東・アフリカでは生産量は小規模ながら二桁の成長を記録しており、ブラジルの鉱山用トラックやサウジアラビアの水素パイプラインが牽引役となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の軽量化および衝突安全規制

- モジュール式高層建築の急速な成長

- 洋上風力発電タワーの建設拡大が需要を加速させています

- 微量合金化高張力鋼(HSS)の水素対応パイプライン仕様

- バッテリー式スケートボードシャーシの普及

- 市場抑制要因

- 生産コストおよび合金元素コストの高騰

- 原材料価格の変動(鉄鉱石、合金)

- 高強度グレードにおける接合・溶接上の課題

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制政策分析

- 貿易分析

第5章 市場規模と成長予測

- 製品タイプ別

- 二相(DP)

- 複合相(CP)

- マルテンサイト系

- フェライト・ベイナイト(FB)

- 熱間成形(HF)

- その他の製品タイプ(焼入れ・隔壁(QandP)など)

- エンドユーザー産業別

- 自動車・輸送

- 建築・建設

- 建設機械および鉱業

- 航空宇宙・防衛

- その他のエンドユーザー産業(再生可能エネルギーなど)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AM/NS India

- ArcelorMittal

- BlueScope

- China Baowu Steel Group Corp., Ltd.

- ChinaSteel

- CITIC Pacific Special Steel

- Cleveland-Cliffs Inc.

- Gerdau S/A

- HYUNDAI STEEL

- JFE Steel Corporation

- JSW Steel

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SSAB

- Tata Steel

- thyssenkrupp Steel Europe

- United States Steel Corporation

- Voestalpine AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日