インドの医薬品市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Pharmaceuticals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044106

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

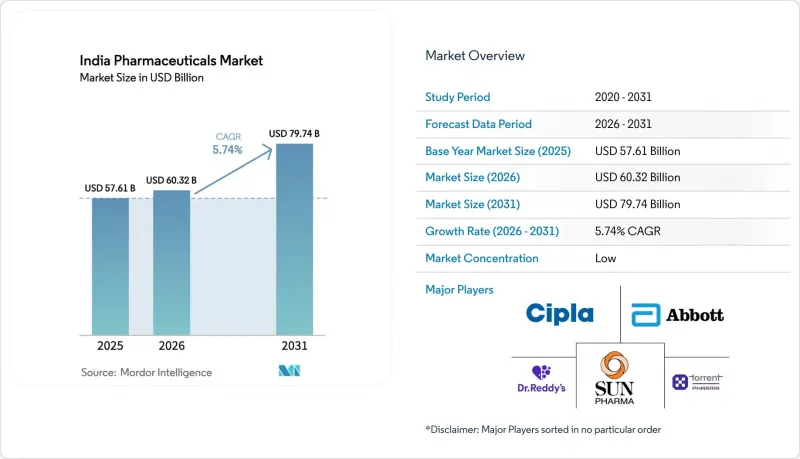

インドの医薬品市場規模は、2025年に576億1,000万米ドル、2026年に603億2,000万米ドルとなり、2031年までに797億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.74%で成長すると見込まれています。

この成長曲線は、ジェネリック医薬品のパイプラインを拡大させる特許満了、有効成分の生産能力を強化する政府の生産連動型インセンティブ、そして患者を複数年にわたる治療計画に結びつける慢性疾患の急増によって支えられています。抗感染症薬は日常的な処方において引き続き主流ですが、バイオシミラーの承認や国が資金を提供するがん治療制度により経済的障壁が取り除かれるにつれ、がん治療薬の処方量は他のあらゆる治療分野を上回っています。民間病院における成果連動型調達といった並行する政策転換は、実世界データを提供するメーカーに報いる一方で、中央医薬品標準管理機構(CDSCO)の電子薬局規則は宅配を合法化し、医師、薬局、デジタルヘルスIDを結びつける「フィジタル」ループを強化しています。競合の激しさは中程度にとどまっており、後方統合型ジェネリック医薬品や付加価値の高いバイオシミラーを専門とする中堅メーカーにとっての参入余地が生まれています。

インドの医薬品市場の動向とインサイト

レガシー・ブロックバスターの特許切れがジェネリック医薬品の浸透を加速

2024年から2026年にかけて独占権を失ったブロックバスター分子は、インドのジェネリックメーカーに年間40億米ドルの市場機会をもたらしました。サン・ファーマシューティカルズは、2025年に3つの抗がん剤ジェネリックを発売してから6ヶ月以内に国内シェアの18%を獲得した一方、ドクター・レディーズは2026年に特許が満了する製品について、米国で12件の「ファースト・トゥ・ファイル」方式による簡易新薬申請を行いました。受託開発・製造機関(CDMO)は、生物学的同等性試験と申請書類作成サービスをパッケージ化することで、申請までの期間を36ヶ月から18ヶ月に短縮しています。バイオシミラーの競争により機会は狭まっており、バイオコン・バイオロジクスは2025年半ばまでにトラスツズマブの処方シェアの22%を獲得しました。そのため、バイオシミラーが隣接する低分子医薬品の販売量を食いつぶす前に、企業は競争のタイムリミットに迫られ、規模の経済を確保しようと急いでいます。

政府の生産連動型インセンティブが国内のAPIおよび製剤生産能力を加速

生産連動型インセンティブプログラムは、2024年4月に6,800カロールインドルピー(8億1,700万米ドル)を交付し、53件の新規発酵・化学合成プロジェクトを支援しました。Laurus Labs社だけでも、2027年までに40%の自給率を目指す抗レトロウイルス薬および抗糖尿病薬の中間体向けに、5,000カロールインドルピー(6億100万米ドル)を投じることを約束しました。Aurobindo Pharma社は国内でのペニシリンGの生産を再開し、中国への依存度を30%削減しました。しかし、承認された施設の18%は、用地取得や環境面の課題により2025年のマイルストーンを達成できず、実行リスクが浮き彫りになりました。ディヴィスやピラマルといった中堅企業は、このインセンティブを活用して付加価値の高い中間体への後方統合を進め、原材料価格の変動リスクを緩和しています。

NLEM改定に伴う頻繁な小売価格上限設定が利益率を圧迫

国家医薬品価格規制当局は2024年、必須医薬品リストに34の製剤を追加し、主要な慢性疾患治療薬の上限価格を最大25%引き下げました。アルケム・ラボラトリーズは、主力降圧薬が規制対象となったことを受け、2025年度に粗利益率が320ベーシスポイント縮小したと報告しています。インド製薬連盟(IPA)の会員企業の11%が、価格上限を収益性に対する最大の脅威と位置付けています。18~24ヶ月ごとの改定サイクルは資本計画の決定を不透明にし、規制の対象外である皮膚科や眼科のニッチ市場へと企業を誘導しています。長期的には、この移行が主流の慢性疾患治療薬における規模の経済を損なう可能性があります。

セグメント分析

バイオシミラーのトラスツズマブおよびリツキシマブが州のがん対策プログラムの下で急速に普及するにつれ、オンコロジー分野が2031年までのCAGR8.22%でセグメント成長を牽引しています。抗感染症薬は2025年に34.11%という最大のシェアを占めましたが、適正使用プログラムにより販売量の伸びはCAGR4.8%に鈍化しています。循環器系治療薬は、都市部の高血圧患者層におけるインドの医薬品市場の拡大に支えられ、売上高の22%を占めています。一方、抗糖尿病薬は1億100万人の患者に提供されています。呼吸器系、消化器系、および鎮痛剤の各分野は、一桁台半ばの成長率で拡大しています。

腫瘍学分野の拡大は、2024年の新規がん診断数146万人および「ナショナル・キャンサー・グリッド」による300施設への支援拡大を反映しています。「アユシュマン・バーラト」は、高額な抗がん剤17品目を償還リストに追加し、患者負担を55%削減しました。抗感染症薬の使用は、39種類の抗生物質に対する新たな市販薬規制により抑制されています。固定用量配合剤が治療法を簡素化したことで、循環器系薬剤の服薬遵守率は向上しており、シプラ社の3剤配合剤は2025年に14%のシェアを獲得しました。デリーとムンバイでは、ほとんどの日に世界保健機関(WHO)の大気質基準値を超過しているため、呼吸器系薬剤の需要が高まっています。

2025年の売上高に占める処方薬の割合は61.26%でしたが、規制緩和とデジタルでの入手可能性の高まりを背景に、OTC製品は7.24%という最も高いCAGRを記録しました。CDSCOは2024年、抗ヒスタミン薬を含む12の分子について、処方箋薬からOTCへの切り替えを行いました。マンカインド・ファーマのコンシューマーヘルス事業は、咳止め薬や消化器系治療薬に牽引され、2025年度に23%の成長を遂げました。

OTCの浸透率は、薬局の密度が高く、可処分所得の増加に伴いインドの医薬品市場規模が拡大している第2級都市で最も高くなっています。同期間、サン・ファーマシューティカルズのOTC製品群は18%増加しました。スーパーマーケットやECが大幅な値引きを求めるため、価格圧力が高まっています。慢性疾患治療や入院がん治療の分野では、保険制度が医師の監督を重視しているため、処方薬が依然として主流です。バイオシミラーの導入により、特許医薬品はCAGR6.8%で成長している一方、ジェネリック医薬品は価格上限の圧力により5.4%の伸びにとどまっています。

『インドの医薬品市場レポート』は、治療領域(抗感染症薬、循環器系、抗糖尿病薬など)、薬剤の種類(処方薬[特許薬、ジェネリック薬]、OTC薬)、剤形(錠剤、カプセルなど)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(西インドなど)で分類されています。市場予測は金額(米ドル)で提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レガシー・ブロックバスターの特許切れがジェネリック医薬品の市場浸透を加速

- 政府のPLI制度が国内のAPIおよび製剤生産能力の拡大を加速

- 慢性疾患(糖尿病、心血管疾患)の急速な増加が長期的な需要を拡大

- 大手病院チェーンによる成果連動型入札

- ハイデラバードおよびベンガルールにおけるAIを活用した薬剤の転用ハブ

- 服薬遵守を改善する「フィジタル」型電子薬局・医師エコシステムの台頭

- 市場抑制要因

- NLEM改正に伴う頻繁な小売価格上限設定が利益率を圧迫

- 改訂されたスケジュールM cGMP監査におけるコンプライアンスの不備

- 特許リンク制度の遅延が新薬の発売を阻害

- コロナ禍後の中国における中間体供給の選択肢の減少がコストの変動を招く

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額:米ドル)

- 治癒領域別

- 抗感染症薬

- 循環器

- 抗糖尿病薬

- 呼吸器系

- 腫瘍学

- 消化器系

- 疼痛/ 鎮痛薬

- その他

- 薬剤の種類別

- 処方薬

- 特許医薬品

- ジェネリック医薬品

- OTC医薬品

- 処方薬

- 剤形別

- 錠剤

- カプセル

- 注射剤

- シロップ/懸濁液

- その他

- 投与経路別

- 経口

- 吸入

- 非経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北インド

- 西インド

- 南インド

- 東・北東インド

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Alkem Laboratories

- Aurobindo Pharma

- Bharat Biotech

- Biocon Ltd.

- Cipla Ltd.

- Dr. Reddy's Laboratories

- Glenmark Pharmaceuticals

- GSK India

- Intas Pharmaceuticals

- Johnson & Johnson Pvt. Ltd.(Janssen)

- Lupin Ltd.

- Mankind Pharma

- Novartis India

- Pfizer India

- Sanofi India

- Serum Institute of India

- Sun Pharmaceutical Industries Ltd.

- Torrent Pharmaceuticals

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日