アジア太平洋のデータセンター冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Data Center Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

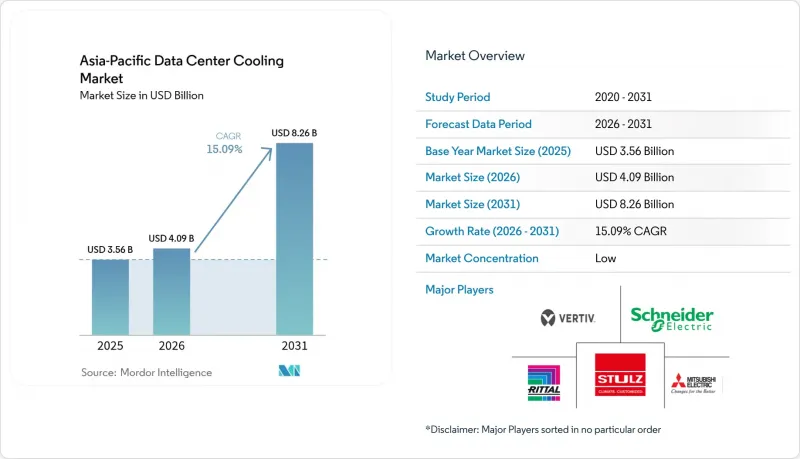

アジア太平洋地域のデータセンター冷却市場の規模は、2025年の35億6,000万米ドルから2026年には40億9,000万米ドルへと拡大し、2031年までに82億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 15.09%で成長する見込みです。

生成AIサーバーの導入加速、中国のPUE 1.3以下ルールやシンガポールのSS 715:2025規格といった効率性に関する規制の義務化、そしてマイクロソフト、グーグル、アリババ、テンセントによるハイパースケール施設の拡張により、高性能な熱管理システムへの需要が拡大しています。ラックあたり30kWを超えると空冷には経済的・技術的な限界が生じるため、液体冷却アーキテクチャが注目を集めていますが、既存の施設や30kW未満の導入環境では依然として空冷ソリューションが主流です。オペレーターが建設スケジュールを18ヶ月から6ヶ月に短縮する中、ハードウェア、ソフトウェア、迅速なプレファブ化を組み合わせたベンダーが受注を獲得しています。2024年の鉄鋼および半導体の供給不足を経てサプライチェーンのリスクは緩和されつつありますが、東南アジアにおけるHVAC(空調・換気・冷房)の熟練労働力不足は、依然として短期的なボトルネックとなっています。

アジア太平洋地域のデータセンター冷却市場の動向とインサイト

AI/生成AIによるラック電力密度の向上が液体冷却への転換を促進

生成AIクラスターにより、ラック密度は8~12kWから40~60kWへと上昇しており、この領域では空冷システムはコスト面でも熱的余裕の面でも限界に達しています。2025年にNTTの東京キャンパスに導入されたレノボの「Neptune」ダイレクト・トゥ・チップ・プラットフォームは、50kWラックをサポートしながら40%の省エネを実現しました。また、中国の2024年版規格では、キャビネットあたり8kWを超える場合、液体冷却が義務付けられています。シンガポールの改訂版SS 715規格では、高密度ホールに対しPUE 1.2未満が求められています。30kWを超える密度では、液浸冷却設計によりチラーが不要となり、総所有コストを最大30%削減できますが、OEMの保証条件や、絶縁流体の安全性に精通した技術者の不足により、導入は緩やかなものとなっています。そのため、アジア太平洋地域のデータセンター冷却市場では、液体ループを支えるポンプ、プレート、熱交換器モジュールへの投資が拡大しています。

クラウド大手によるハイパースケール拡張が需要の基盤

マイクロソフトの175億米ドル規模のインド計画と、グーグルの150億米ドル規模のアンドラ・プラデーシュ州キャンパスは、それぞれ200~300MWのIT負荷を必要とし、2027年までに地域のチラー出力の15~20%を吸収することになります。オラクルの複数国にまたがる地域計画では、モジュール式機械ブロックの6ヶ月納期が指定されており、これによりVertivやシュナイダーエレクトリックへの受注が加速しています。中国の巨大企業であるアリババとテンセントは、再生可能エネルギーを50%調達することを条件とした広東省と江蘇省の土地補助金に惹かれ、2025年に180MWを追加しました。このハイパースケールの波はベンダー市場を二極化させ、流動性の高い知的財産と、ベンダーファイナンスが可能な財務基盤の強さを備えたサプライヤーに恩恵をもたらしています。

電力・土地コストの上昇が利益率を圧迫

シンガポールの電気料金は2025年に0.35シンガポールドル/kWh(0.26米ドル/kWh)まで上昇し、同市の土地不足により2030年までに追加で割り当てられるIT負荷はわずか300MWにとどまり、1,000平方フィート(695平方フィート)を超える区画の価格が急騰しています。東京の都心部では1平方メートルあたり1万5,000米ドルを超え、レイテンシーの悪影響があるにもかかわらず、大阪への容量シフトを引き起こしています。シドニーや香港でも同様の圧力により、建設は郊外や広東省へとシフトしていますが、送電網や光ファイバーの不足が急速な拡張を妨げています。空冷は施設の電力費の40%を占めるのに対し、水冷は15%であるため、コスト上昇により、既存事業者もブラウンフィールド資産であっても、ダイレクト・トゥ・チップ・ループへの改修を進めています。

セグメント分析

2025年には、確立された運用ノウハウと膨大な導入実績に支えられ、空冷式システムが売上高の59.96%を占めました。しかし、生成AI用ラックの消費電力が40kWを超えるにつれ、リアドア熱交換器や液浸タンクがファン駆動型CRACユニットを上回る密度となるため、アジア太平洋地域のデータセンター冷却市場において、液体冷却アーキテクチャの市場規模はCAGR16.13%で拡大すると予測されています。ケッペル・データセンターにおける液浸冷却の導入では、PUE 1.03を達成し、チラーを完全に排除することで、空冷ベースラインと比較して設備投資(Capex)を25%、運用コスト(OpEx)を40%削減したことが実証されました。CoolIT社のダイレクト・トゥ・チップ・ループにより、日本およびオーストラリアのデータセンターホールで50kWのレトロフィットが可能となり、資産寿命を7年延長しました。

液体冷却の勢いがあるにもかかわらず、30kW未満の環境、フリークーリングの適用期間が長い気候、およびインドネシアやベトナムなど絶縁流体の技術が不足している市場においては、空冷が戦術的な優位性を維持しています。ダイキンの磁気軸受式チラーは東京で1トンあたり0.45kWを達成し、水使用制限により冷却塔が設置できない場所でも、空冷方式の有用性を維持しています。アジア太平洋地域のデータセンター冷却市場では、低密度エリアにはファンコイルを、AIゾーンにはポンプ式液体ループを組み合わせたハイブリッド構成が引き続き支持されており、慎重な事業者にとって移行のハードルが低くなっています。

コンピュータールーム用エアハンドラーは2025年時点で41.55%のシェアを維持しましたが、需要は液体ループを制御するポンプ、バルブ、プレート式熱交換器へとシフトしつつあります。グルンドフォスとザイラムは、35~60℃の水温に対応した可変速ポンプを投入し、インドにおけるマイクロソフトおよびグーグルとの契約を獲得しました。アルファ・ラバルのコンパブロックプレートは、液浸シェル内で95%の熱伝達効率を達成し、シンガポールや東京から数メガワット規模の受注を牽引しています。

チラーは、空調ホール向けの高効率磁気軸受ユニットと、液体循環エリア向けのコンパクトなスキッド型熱交換器に分化しています。監視ソフトウェアの市場成長率は現在、CAGR約17%と最も急速に伸びており、シュナイダーエレクトリックの「EcoStruxure IT」やバーティブの「Trellis」は、機械学習による設定値制御を通じてエネルギー消費を10~15%削減しています。液冷技術の浸透が進むにつれ、アジア太平洋地域のデータセンター冷却市場では、大容量の送風機よりも精密な流量制御ハードウェアが次第に重視されるようになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI/汎用AIにおけるラック電力密度の向上

- 米国および中国の主要クラウド企業によるハイパースケール展開

- 5Gマイクロリージョンにおけるエッジデータセンター

- 企業のネットゼロおよびRE100への取り組み

- モジュール式プレハブ冷却ブロック

- 地域冷房統合のパイロット事業(シンガポール方式)

- 市場抑制要因

- アジア太平洋地域の主要都市における電力・土地コストの上昇

- 新興東南アジアにおけるHVAC認定技術者の不足

- 干ばつに見舞われやすいインドおよびオーストラリアにおける水使用制限

- 環境許可取得の長期化と地域社会の反発

- 業界のサプライチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 アジア太平洋地域における現在のデータセンターの規模に関する分析

- データセンターのIT負荷容量(MW)および面積(平方フィート)の分析(2019年~2031年)

- アジア太平洋地域の主要データセンター集積地の分析

- アジア太平洋地域における主要な今後のハイパースケール施設の分析

第6章 市場規模と成長予測

- 冷却技術別

- 空冷式

- CRAH

- チラーおよびエコノマイザー

- 冷却塔(直接式、間接式、二段式)

- その他

- 液体冷却

- 液浸冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空冷式

- 冷却コンポーネント別

- コンピュータールーム用空調機(CRAH/CRAC)

- チラーおよび熱交換器ユニット

- 冷却塔およびドライクーラー

- ポンプおよびバルブ

- 制御・監視ソフトウェア

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケール・データセンター

- データセンターの種類別

- コロケーション・データセンター

- ハイパースケーラーのデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

第7章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Vertiv Group Corp.

- Schneider Electric SE

- STULZ GmbH

- Huawei Digital Power Technologies Co., Ltd.

- Johnson Controls International plc

- Rittal GmbH & Co. KG

- Daikin Applied(Daikin Industries, Ltd.)

- Fujitsu General Limited

- Mitsubishi Electric Corporation

- Hitachi Cooling and Heating(Johnson Controls-Hitachi Air Conditioning)

- Baltimore Aircoil Company

- Nortek Air Solutions LLC

- Delta Electronics, Inc.

- Grundfos Holding A/S

- CoolIT Systems, Inc.

- Submer Technologies, S.L.

- Iceotope Technologies Ltd.

- Alfa Laval AB

- Trane Technologies plc

- NTT Facilities, Inc.

- Xylem Inc.

- Refrion S.r.l.

- Green Revolution Cooling, Inc.

- Munters AB

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日