マイクログリッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microgrid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

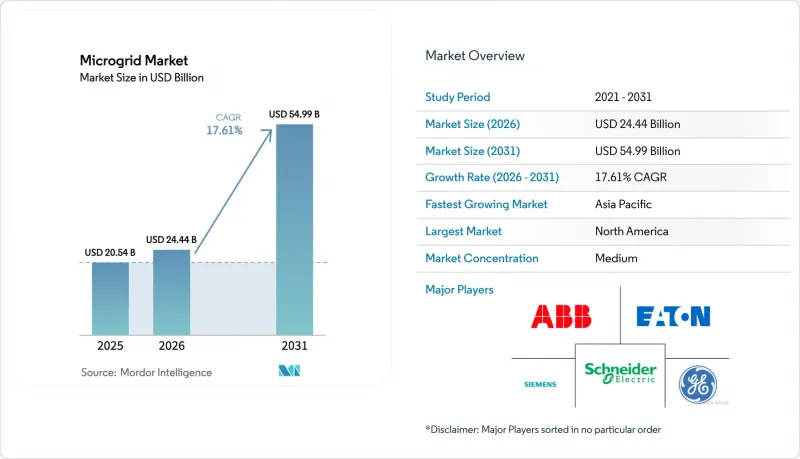

マイクログリッド市場の規模は、2025年の205億4,000万米ドルから2026年には244億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.61%で推移し、2031年までに549億9,000万米ドルに達すると予測されています。

この成長の背景には、インバーターやバッテリーのコスト低下、再生可能エネルギーの導入率を90%以上に引き上げるグリッドフォーミング技術、そして現在、レジリエンスを規制収益に直接結びつける政策要件があります。電力会社のパイロット事業はフィーダーレベルでの本格的なプロジェクトへと拡大しており、軍事基地はネットゼロ目標に向けて急ピッチで進んでいます。また、ハードウェアがコモディティ化する中でも、ソフトウェアが利益の原動力となっています。米国西部における山火事関連の賠償責任の増大、島嶼国におけるディーゼル燃料の物流問題、データセンターにおけるブラックスタート機能の必要性など、これらすべてが分散型で自立した電力システムのビジネスケースを後押ししています。これらの要因が相まって、プロジェクトファイナンスは助成金主導のパイロット事業から、構造化された成果連動型契約へと移行し続けています。

世界のマイクログリッド市場の動向と洞察

アフリカおよび南アジアにおける農村電化の加速

世界銀行のデータによると、2020年から2024年の間にアフリカ34カ国で410万人を対象とする8,700のミニグリッドが導入されましたが、依然として6億人の住民が安定した電力供給を受けていません。この未充足需要は、2030年までにマイクログリッド市場において420億米ドルの投資ギャップに相当します。[1]国際金融公社(IFC)は2024年から2025年にかけて5億米ドルのブレンドファイナンスを動員し、ナイジェリアとケニアにおける開発業者の資本コストを6パーセントポイント削減しました。インドの新・再生可能エネルギー省は、2024年から2025年にかけて344億ルピー(4億1,300万米ドル)を予算化し、20万台の農業用ポンプを太陽光発電化することで、年間12億リットルのディーゼル燃料を削減する計画です。バングラデシュのインフラ開発公社(Infrastructure Development Company Limited)は2024年に1,850基の太陽光発電ミニグリッドへの追加資金を提供し、一方、アジア開発銀行(ADB)は2025年に南アジアおよび東南アジア全域のハイブリッドシステムに対し11億米ドルを拠出することを約束しました。これらの取り組みは相まって、高価なディーゼル燃料に代わるオフグリッド・マイクログリッドの資本コストを削減し、建設期間を短縮します。

IT/OTの融合が北米における高度なマイクログリッド制御装置の発展を後押し

全米電気機器製造業者協会(NEMA)は、米国規格US 80056-2024を公表し、マイクログリッド市場を支える運用技術(OT)デバイスと企業ITシステム間の双方向データ交換のための共通データモデルを確立しました。その結果、マイクログリッドコントローラーは現在、天気予報、卸売価格シグナル、ビル管理システムからの入力を統合し、15分ごとに発電計画を最適化しています。シュナイダーエレクトリックの「EcoStruxure Microgrid Advisor」は、2025年半ばまでに米国47カ所の拠点でピーク需要料金を23%削減しました。一方、ABBの「Ability Energy Manager」は、企業のERP(業務管理)システムと直接連携し、PJMの容量市場におけるデマンドレスポンス入札を自動化しています。しかし、サイバーセキュリティの状況には依然としてばらつきが見られます。2024年の米国国立標準技術研究所(NIST)による監査では、調査対象プロジェクトの62%で統一認証が欠如していることが判明しました。標準化はコントローラーの導入を加速させますが、一方でコンプライアンスのハードルも引き上げています。

州ごとの規制のばらつきが、米国各州での系統連系承認を遅らせている

FERC指令2023により発電設備の待機リストは合理化されましたが、マイクログリッド市場における州レベルのプロセスは依然としてばらつきが見られます。カリフォルニア州のクラスター調査により、2024年の承認までの期間の中央値は18ヶ月に短縮された一方で、テキサス州の逐次調査により142GW分の案件が待機状態となっています。ニューヨーク州は現在、5MWを超えるマイクログリッドに対し合成慣性力の提供を義務付けており、これにより計87MWに及ぶ23件のプロジェクトが遅延しています。フロリダ州は2024年8月、新規申請に対して1年間のモラトリアムを課し、計画されていた12億米ドルの投資を凍結しました。各州の規制が統一されるまで、開発業者は、メーター背後のシステムや、より明確なルールを持つ市場を優先することでリスクを回避するでしょう。

セグメント分析

2025年の導入案件のうち、系統連系型構成が62.3%を占めました。これは、電力会社にとって、高額な送電網のアップグレードに代わる非送電線による選択肢を提供すると同時に、マイクログリッド市場全体で付帯サービス収入をもたらしています。オフグリッドシステムは、主にサハラ以南のアフリカや南アジアにおいて、安定した電力供給を受けられない7億3,300万人にとって、依然として命綱となっています。オフグリッド資産は、ディーゼル燃料価格が1リットルあたり1.40米ドルを超え、送電料金が1kWhあたり0.04米ドルに近づく地域において、より高い内部収益率をもたらします。系統連系プロジェクトの場合、例えばPJMの1MW-日あたり269.92米ドルの清算価格といった容量市場への参加は、回収期間を短縮する追加の収入源となります。

マイクログリッド市場において、ハイブリッド接続は現在、これら2つのモデルの間に位置しています。プエルトリコでは5MWを超えるマイクログリッドに対し自動転送スイッチングが義務付けられており、一方、カリフォルニア州の改定されたルール21では、電圧および周波数の変動を乗り切るスマートインバーターが求められています。スターリンクなどを介した衛星バックホールは、アフリカの数百カ所のサイトでの遠隔診断を可能にし、メンテナンスコストを削減しています。あらゆる地域において、アイランド運転機能はオプション機能からプロジェクト要件へと移行しつつあります。

2025年においても、ハードウェアはマイクログリッド市場収益の63.3%を占めていますが、リチウムイオン電池と太陽光発電モジュールの価格はともに下落を続けており、インテグレーターの利益率を圧迫しています。対照的に、ソフトウェアは現在25%から35%の粗利益率を上げており、CAGR22.3%で拡大すると予測されています。機械学習を活用したディスパッチは、15分単位の卸売価格や需要料金の適用時間帯に合わせて充放電サイクルを最適化することで、収益向上に寄与します。「As-a-Service」契約も登場しています。例えば、Engie社は資産の所有権を保持しつつ、系統料金よりも安い価格で電力を販売することで、顧客の設備投資(CAPEX)を削減しています。稼働率98%以上を保証するパフォーマンスベースの運用契約は、現在、公共部門の調達において標準となっています。

マイクログリッド市場レポートは、接続形態(系統連系型および独立型)、提供形態(ハードウェア、ソフトウェア、サービス)、電源(太陽光発電、熱電併給、燃料電池など)、タイプ(交流マイクログリッド、直流マイクログリッドなど)、定格出力(1MW以下、1~5MW、その他)、エンドユーザー(公益事業、商業・産業、住宅)、および地域(北米、アジア太平洋、その他)によって分類されています。

地域別分析

2025年、北米は設置件数の38.6%を占めました。これは、カリフォルニア州による18億米ドルのインセンティブ支出と、国防総省によるネットゼロ基地の義務化に支えられたものです。カナダは2024年から2025年にかけて、先住民主導のマイクログリッド18件に資金を提供し、メキシコでは分散型発電市場の再開により67MWの産業用プロジェクトが立ち上がりました。国境の南側では、州ごとの規制のばらつきが依然として最大のボトルネックとなっています。

アジア太平洋地域は、2031年までのCAGR23.7%で最も急速に成長している地域です。インドでは「PM-KUSUM」計画により農業用ポンプの大規模な太陽光発電化が進められ、日本では福島第一原発事故後の耐災害性基準が施行され、中国では第14次五カ年計画において、辺境の省で50GWの分散型太陽光発電を目標としています。東南アジアの島々では、高価なディーゼル燃料の輸入を太陽光・蓄電池システムに置き換えており、一方オーストラリアでは、近隣地域向け蓄電池イニシアチブを通じて、山火事対策と地域社会のエネルギー貯蔵を両立させています。

2025年に22%の市場シェアを占める欧州は、グリッド形成技術の先駆者となっています。フィンランドでは90MWの蓄電池が合成慣性力を提供し、スウェーデンでは200MWのプロジェクトが発注されました。英国とスペインのインセンティブにより、島嶼部や脆弱な送電網における地域蓄電池の導入が加速しています。NIS2に基づくサイバーセキュリティ指令はコンプライアンスコストを増加させますが、事業者の対応態勢を強化します。

南米および中東・アフリカ地域は、設置総量の18%を占めるに過ぎませんが、20%近い成長率を示しています。ブラジルはバイオマス原料を活用し、アルゼンチンはRenovArを復活させ、コロンビアは340のオフグリッド地域を特定しています。湾岸地域では、石油会社がディーゼル燃料の消費削減のためにハイブリッドシステムを導入しており、一方、南アフリカの電力会社は慢性的な計画停電を緩和するため、民間のマイクログリッドを承認しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アフリカおよび南アジアにおける農村電化の加速

- IT/OTの融合が北米における高度なマイクログリッドコントローラーの普及を促進

- カリブ海の島々における災害復旧のためのモジュール式「ボックス」マイクログリッド

- 米国およびオーストラリアにおける公益事業主導の地域レジリエンス・プログラム

- 北欧市場において再生可能エネルギーの割合を90%以上に引き上げるグリッドフォーミングインバーター

- 防衛資金によるネットゼロ基地がハイブリッド・マイクログリッドを推進(NATOおよびINDOPACOM)

- 市場抑制要因

- 米国各州で、断片化した規制により相互接続の承認が遅延しています

- インドのPM-KUSUMプログラムにおける補助金返還リスク

- 2024-25年度の設備投資計画を混乱させるリチウムイオン電池価格の変動

- マルチベンダー・プロジェクトにおけるサイバーセキュリティ基準の不足

- サプライチェーン分析

- 規制動向(目標、政策)

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 接続性別

- 系統連系型マイクログリッド

- 独立型/孤立型マイクログリッド

- 提供別

- ハードウェア(発電機、エネルギー貯蔵システム、電力変換器・インバーター、およびコントローラー)

- ソフトウェア(エネルギー管理プラットフォームおよびマイクログリッドコントローラー)

- サービス(エンジニアリング・調達・建設(EPC)、運営・保守(O&M)、コンサルティング・アドバイザリー)

- 電源別

- 太陽光発電(PV)

- 熱電併給(天然ガス)

- ディーゼル発電機

- 風力

- 燃料電池

- その他(バイオマス、水力)

- タイプ別

- ACマイクログリッド

- DCマイクログリッド

- ハイブリッドAC/DCマイクログリッド

- 出力定格別

- 1MW未満

- 1~5 MW

- 5~10 MW

- 10MW以上

- エンドユーザー別

- 公益事業

- 商業・産業用

- 住宅用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- General Electric Company

- Hitachi Energy Ltd

- Eaton Corporation PLC

- Honeywell International Inc.

- Toshiba Corporation

- S&C Electric Company

- ENGIE EPS SA

- Standard Microgrid Inc.

- PowerSecure Inc.

- Bloom Energy Corporation

- Caterpillar Inc.

- Wartsila Corporation

- Rolls-Royce Power Systems AG(MTU)

- Ameresco Inc.

- Tesla Inc.

- Enphase Energy Inc.

- Heila Technologies

- Spirae LLC

- Xendee Corporation

- HOMER Energy LLC

- AutoGrid Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日