プライベート・クレジット:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Private Credit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044092

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

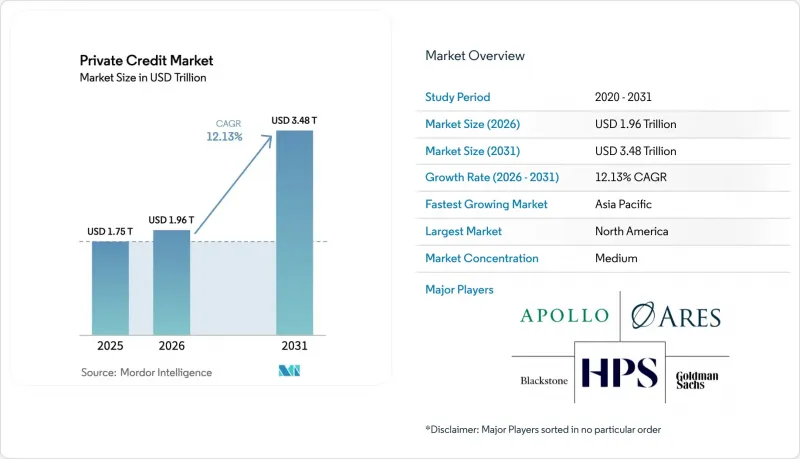

プライベート・クレジット市場の規模は、2025年の1兆7,500億米ドル、2026年の1兆9,600億米ドルから、2031年までに3兆4,800億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.13%となる見込みです。

この成長軌道は、オルタナティブ資産クラスから、現在では幅広い中堅企業や大企業の借り手を支える主流の資金調達チャネルへの移行を反映しています。2025年後半以降、銀行からの競合圧力が高まっており、これは価格設定や成長を抑制する可能性がありますが、長期的な普及動向を変えることはありません。確定および検討中のバーゼル規制枠組み下における銀行の構造的な資本制約は、特定の貸出エクスポージャーを非銀行チャネルへと誘導し続けており、これがプライベート・クレジット市場の継続的な案件組成を支えています。マネージャーが案件フローを維持し、リターンを確保するために、資産担保証券(ABF)や銀行とのリスク移転パートナーシップへと事業を拡大する中、プラットフォームの規模と専門性が差別化要因となっています。

世界のプライベート・クレジット市場の動向とインサイト

バーゼルIIIの最終段階と銀行融資の縮小

米国および欧州の規制改革により、大手銀行の資本配分が見直されており、これにより特定のコーポレート・レバレッジド・プロジェクト・ファイナンスのエクスポージャーにおける相対的な資本集約度が高まり、融資活動がノンバンク・チャネルへとシフトする傾向がさらに強まっています。欧州の貸し手は、リスク加重資産を最適化するために「重要なリスク移転(SRT)」をより積極的に活用することで、すでにバーゼルIII.1の下で行動しています。その証拠として、ABNアムロが初めて実施した23億5,000万米ドルのポートフォリオSRTにより、リスク加重資産が18億8,000万米ドル削減されました。また、銀行は顧客との関係を維持しつつ、集中リスクを管理しテールリスクを低減するため、米国ポートフォリオに対して合成保護を活用しています。これは、ドイツ・プファンドブリーフ銀行のSRTに見られるように、信用保護が正常な米国ローン・ブックのメザニン・トランシェをカバーした事例が示しています。こうした動きにより、ファースト・ロス・トランシェやメザニン・トランシェを専門とするプライベート・クレジット・プラットフォームへ、安定的かつ分散された資産フローがもたらされます。これにより、銀行の資本緩和目標を達成しつつ、投資家には魅力的なリスク調整後リターンを提供することが可能となります。欧州や英国での実施スケジュールが継続し、米国での規制策定が進む中、プライベート・クレジット市場は、銀行と並んで補完的な資金調達源としての構造的な役割を維持しています。

リファイナンスの動向と満期に基づく案件フロー

レバレッジド・ファイナンスおよび商業用不動産における数年にわたるリファイナンス・サイクルにより、プライベート・クレジット市場が迅速かつ確実な価格で提供できる、オーダーメイド型の資本再編やシニア・プラス・キャピタル・ストラクチャーに対する需要が高まっています。銀行の審査基準の厳格化や変動金利コストの圧力により、2020年から2021年の低金利環境下での発行期間に生じた評価額のギャップを埋めるため、シニア担保付債務、メザニン層、優先株式を組み合わせたハイブリッドなソリューションへのニーズが高まっています。その結果、満期が集中しているセクターにおいて、プライベート・クレジット・ファンドは、標準化されたシンジケート融資に依存するのではなく、資産の質、事業計画、スポンサーのプロファイルに合わせて構造をカスタマイズできるため、より大きな投資機会が生まれています。資産担保の専門知識とリストラノウハウを持つ運用会社は、DSCRに敏感な物件や変動的なキャッシュフローを持つ事業会社を審査する立場にあり、慎重なレバレッジと厳格な契約条項を通じてダウンサイドリスクを保護することが可能です。したがって、プライベート・クレジット市場は、こうしたサイクルにおいて単なる「最後の貸し手」であるだけでなく、健全な借り手を安定させ、信用力の低い案件の解決を加速させる主要な流動性源となっています。

スプレッドの縮小とBSL市場の市場競争

シンジケート市場の再開により、アッパー・ミッドマーケットおよび大型企業の借り手に対する価格条件が引き締まり、リファイナンスの選択肢が増えました。これにより、最近のプライベート・クレジットのリターンを支えてきた非流動性プレミアムが縮小しています。競合が激化するにつれ、取引条件は借り手にとって有利な構造へと動向しており、一部の取引ではBSL水準に近いスプレッドで成立しています。この影響は、スポンサーがどちらのチャネルにおいても複数の貸し手にリスクを分散できる大規模なクラブ・ディールにおいて最も顕著であり、貸し手がレバレッジ、コベナンツ、およびドキュメンテーションに関して規律を徹底しない限り、プライベート・クレジットの条件に圧力をかけることになります。豊富な案件パイプラインと幅広いセクターをカバーする大規模プラットフォームはより厳選した投資が可能ですが、中堅の運用会社は資金配分の圧力に直面しており、これがリスク調整後リターンを低下させる恐れがあります。対照的に、EBITDAが小規模な真の中堅市場ニッチ分野では、依然として堅調な価格設定と強力な債権者保護が維持されており、これにより専門金融機関の差別化が持続しています。

セグメント分析

2025年のプライベート・クレジット市場シェアにおいて、ダイレクト・レンディングは65.85%を占めました。これは、スポンサー主導のバイアウトやミドルマーケットの企業向け融資に支えられたもので、これらの分野では、アン・トレンチド・ストラクチャーやシニア・プラス・ストラクチャーが確実性とスピードをもたらしています。スポンサーはレバレッジド・トランザクションのリード・プロバイダーとしてダイレクト・レンダーを選定する傾向が強まっており、これは強固な関係性を築いている大規模プラットフォームにとって、投資規模の拡大と一貫性を支える要因となっています。このセグメントでは競合により今後の成長が鈍化しつつありますが、レバレッジ、キャッシュ・インタレスト・カバレッジ、ガバナンスに関する規律が維持されているため、パフォーマンスはシニア・セキュアード・ポートフォリオのプロファイルに沿った水準を維持しています。並行して、特定の企業エクスポージャーにおける銀行の引き揚げや、積極的なリスク移転プログラムにより、ノンバンク・チャネルへの資金流入が拡大しており、公的資金調達ルートが再開されても安定したオリジネーションを支えています。その結果、プライベート・クレジット市場は引き続き信頼性の高いスポンサー・ファイナンスを提供しつつ、マネージャーに対し、アンダーライティングの質、セクターへの特化、ポートフォリオ構築における差別化を迫っています。

スペシャリティ・ファイナンスは、2031年までのCAGRが13.97%と最も急速に成長している分野であり、これはプライベート・クレジット市場において、資産担保型ファイナンス、NAVレンディング、クレジット・セカンダリーが、大規模な機関投資家向け戦略として台頭していることを反映しています。資産担保型ファイナンスが注目を集めているのは、担保、構造的特徴、および短期のデュレーションがスプレッドの縮小を相殺できる一方で、分散されたローンプールが特異的リスクの軽減に寄与するためです。NAVレンディングは、過去最高のファンド組成額や北米・欧州におけるバランスの取れた投資実績が示す通り、ポートフォリオレベルで定着したツールとなっています。クレジット・セカンダリーズは、LP(限定パートナー)およびGP(ジェネラルパートナー)にとって新たな流動性経路を提供し、現在では主要プラットフォームによる数十億米ドル規模の専用ファンドによって支えられています。これらの戦略は、企業向け直接融資を補完する多様なリスクプールを追加し、景気循環を通じてより円滑な投資展開を支援することで、アプリケーションレベルにおいてプライベート・クレジット市場の規模を拡大しています。

「プライベート・クレジット市場レポート」は、用途別(ダイレクト・レンディング、メザニン・ファイナンス、ディストレスト・デット、スペシャリティ・ファイナンス)、エンドユーザー別(中小企業(SME)および大企業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。本レポートでは、上記のすべてのセグメントについて、プライベート・クレジット市場の規模および予測(金額ベース、米ドル)を提示しています。

地域別分析

2025年、北米はプライベート・クレジット市場の60.12%を占めました。これは、同地域の充実したスポンサー・エコシステム、機関投資家の資金プール、およびより広範な投資家層へのアクセスを拡大した非上場投資商品に支えられたものです。2025年後半には、借り手が再開された公募ルートを活用し、銀行が特定のレバレッジド・ファイナンスに再び参入したため、資金調達は鈍化しました。これにより、アッパー・ミッドマーケットの取引におけるスプレッドが縮小しました。それでもなお、プライベート・クレジット市場は、実行スピードと深い関係性を武器にスポンサー主導の取引を支え続けると同時に、構造化ソリューションを必要とする満期案件に対する流動性のバックストップとしての役割も果たしています。北米におけるプライベート・クレジット市場のシェアは、景気循環を跨ぐ審査実績とセクター特化型のアプローチを持つ大規模プラットフォームによって支えられています。

欧州では2025年、バーゼルIII.1の導入により一部の銀行エクスポージャーの資金調達コストが上昇し、バランスシートがリスク移転へとシフトしたことで、大手プライベート・レンダーのオリジネーション機会が拡大し、成長が加速しました。同地域における資金投入額と取引件数は過去最高水準に達し、これはスポンサーの活動に加え、確実性と機密性を重視する創業者が所有する企業からの需要の高まりを反映しています。欧州の銀行によるSRT(構造化リスク移転)スキームの活用は、銀行と民間貸し手が資本最適化において協力する持続可能な道筋を示しており、これにより、企業資産や不動産資産にわたるプライベート・クレジット市場の潜在的な対象範囲が拡大しています。消費者信用に関するCCD2(消費者信用指令第2次改正)などの地域規制が施行されるにつれ、貸し手はプロセス、開示、監督体制を精緻化しており、これにより透明性と投資家の信頼が向上するものと見込まれます。

アジア太平洋地域は、サプライチェーンのシフト、インフラ整備、そしてより柔軟なノンバンク融資を可能にする規制の進化に支えられ、CAGR 12.50%と予測される最も急成長している地域です。アジアに特化したプライベート・クレジット・ファンドは規模を拡大しており、運用会社は、債権者に有利な制度を持つ主要市場において、ヘルスケア、教育、物流、不動産、デジタルインフラをターゲットにしています。現地銀行がバランスシートの制約に直面し、スポンサーが迅速なクロージングを求める中、不動産およびインフラファイナンスが同地域の需要の多くを支えています。こうした流れの中で、専門の運用会社が世界のリスク基準を維持しつつ、オリジネーションを拡大し、現地の法的枠組みに合わせて構造を適応させるにつれ、アジア太平洋地域のプライベート・クレジット市場の規模は拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バーゼルIIIの最終段階における銀行の事業縮小は、銀行の資金調達コストを押し上げ、企業向け融資をプライベート・クレジットへとシフトさせています

- レバレッジド・ファイナンスおよびCREにおけるリファイナンスと満期集中が、今後数年間にわたるプライベート・クレジットの案件フローを生み出しています

- ソルベンシーIIやNAICの指針明確化により資本効率が向上し、保険資本によるプライベート・クレジットへの配分が加速しています

- 銀行のリスク移転取引(SRT/CRT)は、プライベート・クレジット・プラットフォームへの新たな資産流入をもたらします

- NAVファイナンスおよびプライベート・クレジットのセカンダリー市場は、流動性と対象市場を拡大します

- AI・データセンターおよびエネルギー転換に向けた設備投資には、特注の大型プライベート・ファイナンスが必要となります

- 市場抑制要因

- シンジケート市場の再開に伴うスプレッド縮小により、プライベート・クレジットの流動性プレミアムは縮小しています

- 書類上の要件の緩み(緩やかな維持条項、LMEリスク)は、損失の深刻度を高める可能性があります

- 評価の不透明さと二次市場の流動性の低さは、出口リスクとNAV平滑化への懸念を高めます

- 規制の再調整リスク(バーゼル再提案、NAICのRBC調整)は、銀行の引き揚げを和らげたり、保険会社の資本を増加させたりする可能性があります

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 資本提供者の交渉力

- 借り手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 用途別

- ダイレクトレンディング

- メザニン・ファイナンス

- 不良債権

- 専門金融

- エンドユーザー別

- 中小企業(SMEs)

- 大企業

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ares Management

- Blackstone Credit & Insurance

- HPS Investment Partners

- KKR Private Credit

- Apollo Global Management(Private Credit)

- Blue Owl Capital

- Goldman Sachs Asset Management Private Credit

- Oaktree Capital Management(Credit)

- Golub Capital

- Antares Capital

- Bain Capital Credit

- Carlyle Global Credit

- Barings Global Private Finance

- ICG(Intermediate Capital Group)

- Pemberton Asset Management

- Hayfin Capital Management

- Tikehau Capital

- Arcmont Asset Management(Nuveen Private Capital)

- Crescent Capital

- Monroe Capital

- Sixth Street Specialty Lending

- Permira Credit

- H.I.G. WhiteHorse

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日