宇宙技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Space Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044090

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

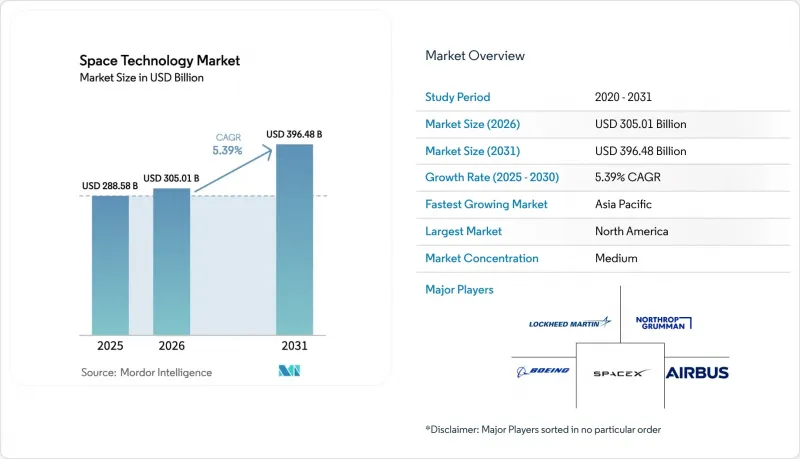

宇宙技術市場の規模は、2025年の2,885億8,000万米ドル、2026年の3,050億1,000万米ドルから、2031年までに3,964億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.39%となる見込みです。

民間事業者は、かつて政府中心だったこの分野の様相を一新し、低軌道(LEO)ブロードバンド衛星コンステレーション、軌道上サービス、宇宙旅行へと民間資本を誘導しています。再利用可能な打ち上げシステムによりキログラム当たりのコストが低下し、ソフトウェア定義衛星が固定ペイロードに取って代わり、国家安全保障関連の購入者は、数少ない高性能な衛星ではなく、耐障害性に優れた分散型衛星コンステレーションを調達しています。こうした変化に合わせて設備投資を行う事業者は、宇宙ゴミの低減、輸出管理、ライセンシングに関する規制が強化される中でも、新たな収益源を見出しています。

世界の宇宙技術市場の動向と洞察

再利用型ロケットによる打ち上げコストの急激な低下

ファルコン9の第一段ロケットは2025年に23回の再飛行を達成し、打ち上げ単価を1ミッションあたり約2,800万米ドルまで引き下げました。これにより、ハードウェアが大規模な改修なしに繰り返しの再突入・着陸サイクルに耐えうることを実証しました。ロケットラボは2024年にヘリコプターを用いたブースター回収を導入し、改修期間を30日未満に短縮することで、小型衛星事業者に必要な打ち上げ頻度を実現しました。国家安全保障関連の打ち上げ7件を受注したブルーオリジンの「ニューグレン」は、25回の飛行を想定して設計されており、大型ミッション1回あたりの価格を5,000万米ドル未満に抑えることを目標としています。コスト削減により衛星の補充に充てる資金が確保され、頻繁な更新サイクルが経済的に可能となり、設計から軌道投入までの期間が短縮されます。

宇宙プログラムへの政府投資の増加

NASAの2026年度予算は7%増の272億米ドルとなり、アルテミス計画の月面ロジスティクス、地球科学ミッション、および民間乗員輸送契約に資金が充てられます。欧州宇宙機関(ESA)は、2027年までに予算を17%増の175億ユーロ(198億米ドル)に確保し、アリアン6号の打ち上げ、IRIS2安全な通信コンステレーション、および宇宙ゴミゼロ化イニシアチブのための資金を確保しました。インドは宇宙局の予算を12%増の1,300億ルピー(15億6,000万米ドル)に拡大し、ガガニャーン有人飛行の資金調達や民間企業への打ち上げライセンスライセンシングに充てました。政府の支出はもはや科学目的のみに限定されておらず、現在では商用ブロードバンド、気候監視、防衛レベルの監視体制を支える基盤となっています。

軌道上デブリ、混雑、および宇宙交通管理の課題

米連邦通信委員会(FCC)は、米国でライセンシングされた宇宙機について、軌道離脱の許容期間を25年から5年に短縮しましたが、海外での執行は不均一であり、コンプライアンスの不均衡を招いています。欧州宇宙機関(ESA)の自主的な「ゼロ・デブリ憲章」は、2030年までにデブリを発生させないミッションを目指していますが、能動的除去のための資金調達は依然として不透明なままです。アストロスケールのCOSMICミッションは、2026年に磁気ドッキングと制御された再突入を試みます。これが成功すれば、義務的な清掃作業のコスト基準が確立される可能性があります。運用事業者からは、太陽同期軌道帯における回避操作の増加、推進剤の消費、および運用寿命の短縮が報告されています。

セグメント分析

ペイロード機器は、CAGR6.17%で、他のあらゆるサブシステムを上回る成長が見込まれています。事業者は、軌道上で周波数帯やビームパターンを変更できる再構成可能なトランスポンダーを好んでおり、これにより市場の需要の不確実性を軽減し、追加的な収益源を支えています。打ち上げロケットのハードウェアは、2025年の収益の31.28%を占めるもの、再利用型ロケットの普及により価格が低水準で定着しつつあるため、利益率の圧迫に直面しています。軌道セグメントの地上ネットワークは、クラウドホスト型の「アンテナ・アズ・ア・サービス(Antenna-as-a-Service)」へと移行しつつあり、一方、スコットランドやオマーンに新設される宇宙港は、地域需要の獲得を目指しています。ソフトウェア定義衛星は、光リンクと搭載処理機能を統合しており、設備投資の焦点となっています。

この移行により、ブースターに比べてペイロード向けの宇宙技術市場規模が拡大する一方、ソフトウェア定義型電子機器を供給する企業の宇宙技術市場シェアも上昇しています。衛星間光リンクプロバイダー、3DプリントRF部品メーカー、および搭載用AIチップ設計企業は、2020年代後半まで続く受注残に対応するため、事業規模を拡大しています。

民間顧客はすでに市場収益のほぼ半分を占めており、政府機関や軍よりも急速に成長しています。デバイス直結型ブロードバンド、サブスクリプション型地球観測、クラウド中継サービスは、企業に予測可能な継続的な収入源をもたらし、単一の政府主要契約に代わる民間資金調達を支えています。防衛機関は金額ベースでは依然として重要ですが、スケジュールの確実性を確保するため、打ち上げやホストペイロードを民間プロバイダーに委託する傾向が強まっています。

その結果、商業活動に紐づく宇宙技術市場の規模は政府プログラムよりも急速に拡大しており、その需要を取り込んでいる企業は、打ち上げ、衛星、地上セグメント、分析を単一の契約でバンドルするサービスを通じて、宇宙技術市場でのシェアを拡大しています。

地域別分析

北米は、国防総省の打ち上げ契約、NASAの支出、そしてカリフォルニア、コロラド、フロリダに集積した豊富なベンチャー資金を背景に、引き続き主導的な地位を維持しています。規制当局、特にFCC(連邦通信委員会)とFAA(連邦航空局)は、軌道上デブリや打ち上げ安全に関する規則を通じて、展開のペースを決定づけています。カナダは月面ゲートウェイ・モジュールで提携し、SAR(合成開口レーダー)衛星コンステレーションに投資している一方、メキシコは学術機関と協力して、国内初の国産衛星の開発を進めています。

アジア太平洋地域は、インドが商業打ち上げを自由化し、中国が世界で最も多忙な打ち上げ計画を実行していることから、地域別で最も高いCAGRを記録しています。日本のH3ロケットはUAEおよび国内の契約により飛行を再開し、韓国のヌリ計画は独自の打ち上げ能力を構築しており、東南アジア諸国は発射台施設や地上セグメントに資金を投入しています。UAEやサウジアラビアを中心とする中東諸国の政府は、経済の多角化と国産衛星製造の育成に向け、数十億米ドル規模の予算を投入しています。

欧州では、アリアン6号が自律的な大型打ち上げ能力を回復させ、今後展開されるIRIS2コンステレーションは、同大陸が戦略的自立を推進していることを示しています。英国によるサクサヴォード宇宙港の認可は極軌道への機会を開き、一方、ESAの宇宙ゴミゼロ化イニシアチブは加盟国全体の設計基準に影響を与えています。アフリカと南米は依然として規模は小さいもの、農業や林業のモニタリングを支援するため、地上インフラや相乗りミッションに投資しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 宇宙プログラムへの政府投資の増加

- 手頃な価格の衛星コンステレーションを実現する小型化

- 高スループット衛星ブロードバンドへの需要の高まり

- 宇宙観光および軌道上サービスの商業化

- 強靭な宇宙アーキテクチャに対する国家安全保障上の焦点

- 再利用型ロケットによる打ち上げコストの急激な低下

- 市場抑制要因

- 初期段階での多額の設備投資(CAPEX)および研究開発費

- 軌道上デブリ、混雑、および宇宙交通管理の課題

- 規制上のボトルネックおよびITAR輸出規制

- 打ち上げ可能期間と発射台の容量の制約

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 投資分析

- 主な使用事例と事例研究

第5章 市場規模と成長予測

- サブシステム別

- 軌道セグメント

- 打ち上げプラットフォーム

- 打ち上げロケット

- ペイロード

- 最終用途別

- 民間(政府系宇宙機関)

- 商業用

- 軍事・情報

- 用途別

- 通信

- 地球観測

- ナビゲーションと測位

- 宇宙探査/科学ミッション

- 宇宙旅行および軌道上サービス

- 軌道タイプ別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- 高楕円軌道およびGEO以外の軌道

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Ball Corporation

- Boeing Defense, Space and Security

- China Aerospace Science and Technology Corp.(CASC)

- Lockheed Martin Corp.

- Northrop Grumman Corp.

- Space Exploration Technologies Corp.(SpaceX)

- Thales Group

- Viasat, Inc.

- Intelsat SA

- Safran SA

- Honeywell International Inc.

- SES S.A.

- L3Harris Technologies, Inc.

- Rocket Lab USA, Inc.

- Blue Origin, LLC

- Mitsubishi Heavy Industries, Ltd.

- Maxar Technologies Inc.

- Sierra Space Corp.

- Relativity Space, Inc.

- Astroscale Holdings Inc.

- Planet Labs PBC

- OneWeb Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日