アナログ半導体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Analog Semiconductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044089

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

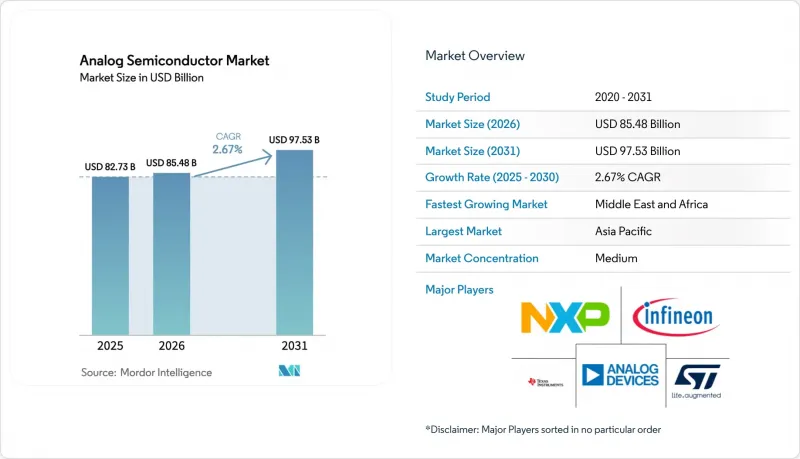

アナログ半導体市場の規模は、2026年の854億8,000万米ドルから2031年までに975億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR2.67%で成長すると予測されています。

出荷数量は、2026年の2,447億3,000万個から2031年には3,428億8,000万個へと増加し、CAGRは6.98%となる見込みです。汎用品カテゴリーにおける価格圧力が続く中、数量の伸びと売上高の伸びとの差はさらに拡大するでしょう。2025年時点では、特定用途向けアナログICが依然として大きな売上基盤を維持していましたが、エッジコンピューティングやファクトリーオートメーションのハードウェアにおける標準化の進展により、多くの新規設計が汎用部品へと移行しつつあり、カタログ製品ポートフォリオ全体での競合環境が激化しています。アジア太平洋地域のメーカーは、窒化ガリウム(GaN)を用いた急速充電エコシステムに牽引され、世界需要のほぼ半分を占めています。一方、中東における防衛関連プロジェクトは、耐放射線性フロントエンド向けの優良なビジネスチャンスを生み出しています。同時に、テキサス州とドレスデンでの300mmファブの増産は、長年のウエハー供給ボトルネックの解消を目指していますが、外部ファウンダリに依存するファブレス企業にとっては、短期的な供給確保のリスクが残っています。

世界のアナログ半導体市場の動向と洞察

アジアのスマートフォンエコシステムにおける急速充電アダプターの普及

アジアの携帯電話メーカーは2025年に、USB-PD 3.1および独自の65W~240W急速充電プロトコルを標準化しました。この移行に伴い、より高いスイッチング周波数と低発熱性を備えた窒化ガリウム(GaN)パワー管理ICが必要となりました。Navitas社はこれらのアダプター向けに1億個以上のGaNデバイスを出荷し、一方、ルネサス社はUSB-CコントローラーとGaNゲートドライバーを統合することで、外部部品を5分の1に削減しました。現地のティア2 OEM各社は、部品コストの低減を迅速に受け入れ、設計サイクルを加速させ、アナログ半導体市場におけるアジア太平洋地域の優位性をさらに強固なものにしました。

北米における産業用IoTの普及が高精度データコンバータの需要を押し上げる

2025年、米国の工場では1,500万台以上のIoTセンサーノードが導入され、それぞれがマイクロボルトレベルのノイズフロアを持つ16ビット以上のADCを必要としました。アナログ・デバイセズのマルチセンサー・フロントエンドはディスクリート部品の数を40%削減し、テキサス・インスツルメンツは振動解析向けに40kHzサンプリングに対応するデルタシグマ変換器を提供しました。その結果生じた需要の増加は、カタログ製品の売上を押し上げ、アナログ半導体市場において高精度コンバータをプレミアム価格帯に維持しています。

PMIC供給を制限する300mmファブの生産能力のボトルネック

テキサス・インスツルメンツと世界のファウンドリーズは新たな生産ラインを追加しましたが、TSMCは依然として300mm製造装置の大部分を先進ロジックに割り当てており、レガシーノードでのアナログ生産は需要超過の状態が続いています。2025年後半にはリードタイムが20週間を超え、ICメーカーがウエハーを自社需要に振り向けたため、自動車向けプログラムでは深刻な供給不足が生じました。この生産能力の逼迫は、大量生産されるパワーマネジメントICの生産を抑制し続けており、アナログ半導体市場の短期的な拡大を鈍らせています。

セグメント分析

汎用ICは2025年には売上高の割合が控えめでしたが、産業オートメーションを支配するモジュラー型ハードウェアプラットフォームとの適合性を反映し、CAGR 6.52%で成長を牽引すると予測されています。OEM各社が開発スケジュールを数ヶ月短縮するために既製部品を採用するにつれ、これらのカタログ製品である増幅器やコンパレータに関連するアナログ半導体市場の規模は拡大するでしょう。

特定用途向け設計は、2025年においても売上高の45.71%を占めるもの、カスタムASICプロジェクトにはより長い検証期間が必要となるため、その伸びは鈍化する見込みです。自動車用バッテリー管理ASICや5G RFフロントエンドは、大量生産セクターにおいて特注アナログ部品が引き続き重要視されることを示していますが、構成可能なカタログ製品の性能が向上するにつれ、アナログ半導体市場におけるそれらのシェアは徐々に正常化していくでしょう。産業用ASICは過酷な環境に対応しており、オンセミコンダクターのTreoプラットフォームは、炭化ケイ素(SiC)トラクションインバータ向けに絶縁型ゲートドライバと電流検出機能を統合しています

オペアンプは、医療および産業用エンドポイントにおける高精度センシングを牽引役として、CAGR5.83%を記録すると予測されています。マイクロボルトレベルのオフセット電圧を持つプレミアムアンプは、より高い平均販売価格を維持しており、信号調整デバイスにおけるアナログ半導体市場規模内での価値貢献を維持しています。アナログ・デバイセズのAD7380は、電圧リファレンスを内蔵した16ビット逐次比較型ADCであり、外部の高精度抵抗を不要にし、プリント基板面積を30%削減します。

2025年に29.83%のシェアを占める電源管理部品は、スマートフォンやノートPCのOEMメーカーがより大きな購買力を有しているため、より急激な価格下落に直面しています。一方、高分解能コンバータや堅牢なインタフェーストランシーバは、電磁両立性(EMC)基準の厳格化の恩恵を受けており、ウエハーコストの上昇にもかかわらず、利益率の安定化に寄与しています。ダイオードやトランジスタは、静電気放電(ESD)保護や負荷スイッチングにおいてニッチな役割を果たしていますが、集積ソリューションのシェア拡大に伴い、2025年にはディスクリート製品の出荷量は前年比5%減少しました。

地域別分析

アジア太平洋地域は、アナログ半導体市場の重心を維持しており、2025年には売上高の45.72%を占める見込みです。中国、日本、韓国のサプライチェーンは、スマートフォン、自動車用パワーモジュール、5G無線機器向けの高ボリュームなアナログ半導体を吸収しています。中国の3,440億人民元(470億米ドル)規模の「国家IC基金」や、日本の設備税額控除といった政府のインセンティブが、現地の生産能力拡大を支え、地域の自立性を強化しています。インドの半導体インセンティブプログラムはアナログ半導体ファブへの提案を呼び込みましたが、規制当局の承認に24ヶ月以上を要したため、生産能力の増強は2027年まで遅れる見込みです。

中東地域は、防衛機関による航空電子機器や衛星ペイロードの近代化に伴い、2031年までにCAGR7.02%という最も高い成長率を記録すると予測されています。アラブ首長国連邦(UAE)やサウジアラビアの取り組みにより、耐放射線性フロントエンドを専門とする設計センターへ資本が投入され、アナログ半導体市場内にプレミアムなサブセグメントが形成されています。

北米は世界売上高の約4分の1を占めており、CHIPS法による総額390億米ドルの助成金が国内のウエハー生産を後押ししています。欧州はEUチップス法による430億ユーロ(469億米ドル)の支援を受け、シェアの約5分の1でこれに続きます。一方、南米とアフリカは合わせて10%未満ですが、自動車およびオフグリッドエネルギーシステムにおいて選択的な需要が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州全域における48Vマイルドハイブリッド車の電動化の急拡大

- アジアのスマートフォンエコシステムにおける急速充電用電源アダプターの普及

- 北米における産業用IoTの導入により、高精度データコンバーターの需要が高まっています

- 5Gインフラの展開が東アジアにおけるRFアナログICの需要を拡大

- 防衛近代化の加速が中東における耐放射線アナログ部品の調達を牽引

- AI加速型エッジデバイスには、超低消費電力のデータ収集用ICが必要です

- 市場抑制要因

- 300mmファブの生産能力のボトルネックがPMICの供給を制限

- アナログ・ウエハーファウンダリ価格の変動性

- ニッチな自動車用ASICの収益化までの期間を延長させる設計導入サイクル

- 東南アジアにおける信頼性を損なう偽造受動部品

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額および数量)

- デバイスタイプ別(金額および数量)

- 汎用アナログIC

- 増幅器およびコンパレータ

- インターフェース

- 電源管理

- 信号変換

- 特定用途向けアナログIC

- 自動車

- 通信

- コンピュータ

- 消費者

- 産業

- 汎用アナログIC

- コンポーネント別

- 抵抗器

- コンデンサ

- インダクタ

- ダイオード

- トランジスタ

- オペアンプ

- ウエハーサイズ別

- 200 mm

- 300 mm

- その他のサイズ

- エンドユーザー業界別

- 民生用電子機器

- ITおよび通信

- 自動車・輸送

- 産業・製造

- 医療機器

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Inc.

- Analog Devices Inc.

- STMicroelectronics N.V.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- onsemi

- Renesas Electronics Corp.

- Microchip Technology Inc.

- Rohm Co., Ltd.

- Skyworks Solutions Inc.

- Cirrus Logic Inc.

- Silicon Laboratories Inc.

- Monolithic Power Systems Inc.

- Diodes Incorporated

- Vicor Corp.

- Power Integrations Inc.

- Semtech Corp.

- Qorvo Inc.

- Allegro MicroSystems Inc.

- Vishay Intertechnology Inc.

- Maxim Integrated Products Inc.

- Richtek Technology Corp.

- Broadcom Inc.

- Tower Semiconductor Ltd.

- AnalogicTech Corp.

- Nordic Semiconductor ASA(Analog Front-End ICs)

- Alpha & Omega Semiconductor Ltd.

- Silergy Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日