専門保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Specialty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044088

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

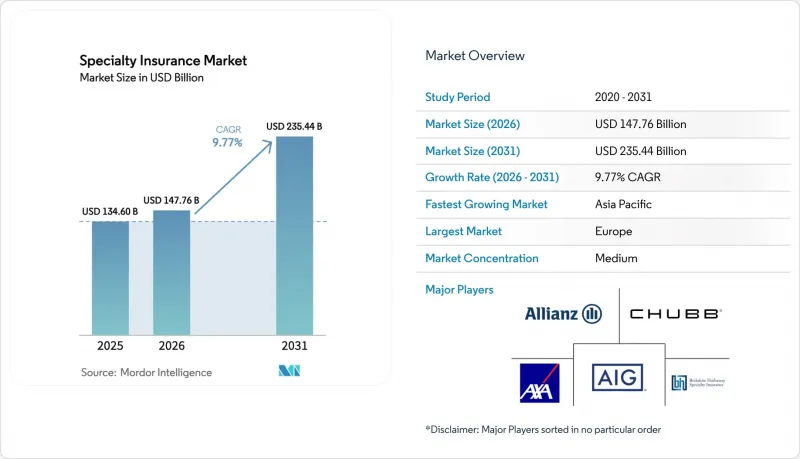

専門保険市場の規模は、2025年に1,346億米ドル、2026年に1,477億6,000万米ドルとなり、2031年までに2,354億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.77%で成長すると見込まれています。

世界の貿易関係の深化、自然災害による損害の深刻化、そして低軌道衛星やESG関連の責任といった従来とは異なるリスクの出現により、企業のリスク移転は、標準的な損害保険契約では対応できない、ニーズに合わせた特約保険へと焦点が移りつつあります。カタストロフィー・ボンドやその他の保険関連証券からの資本流入が従来の再保険を補完していますが、複雑なエクスポージャーをモデル化する技術的専門知識の不足が、依然として専門保険市場の成長における真の制約となっています。組み込み型販売は、リスクが発生した瞬間に補償を確定させることで購入の障壁を低減させており、一方、パラメトリック構造は、従来の損害査定では対応できない二次的危険に対する保護を実現しています。したがって、専門保険市場は、データ分析、リアルタイム引受、そしてそうでなければ高リスクな経済活動を阻害してしまうであろうギャップを埋める能力を軸に展開しています。

世界の専門保険市場の動向と洞察

世界貿易量の増加

2024年8月までのコンテナ取扱量は前年比6.6%増加しましたが、これは保険価額を集中させ、累積リスクのモデリングを複雑にする大型船への移行を覆い隠しています。米国への輸入関税により申告貨物価額が20~30%上昇し、専門保険市場の保険料ベースが膨らんでいます。地政学的要因による航路の多様化は輸送時間を延長させ、リスクにさらされる期間を拡大させるとともに、航海期間延長や間接営業中断特約への需要を喚起しています。船舶追跡分析を活用する専門引受会社は、現在、標準的な海上保険契約よりも正確に累積シナリオを価格設定しており、引受能力を損なうことなく、より高い自己負担額を設定することが可能になっています。ジャスト・イン・タイムの在庫管理を行う荷主は、わずかな遅延であっても貸借対照表に重大な打撃を与えることを認識しており、これにより、オーダーメイド型の海上保険の採用がさらに拡大しています。

自然災害リスクの増大

2024年、保険対象の自然災害による損害額は1,300億米ドルに迫りましたが、再保険に組み込まれたのはわずか14%にとどまり、元受保険会社にとっての変動リスクが増大しました。この低い再保険浸透率は、元受保険会社にかかるリスク負担の増大を浮き彫りにしており、異常気象発生時の財務的不安定性への脆弱性を高めています。これらの損害の60%以上は二次的危険に起因しており、これは都市の拡大が従来は安全とされていた地域に侵食した結果です。資産基盤が、従来は低リスクと見なされていた地域へと移行したことで、自然災害へのエクスポージャーが大幅に増加しました。2024年には、パラメトリック保険の申込件数が500%急増し、気候変動に起因する復旧費用に苦しむ企業にとって、迅速かつ指数ベースの保険金支払いがいかに魅力的であるかを浮き彫りにしました。これらのソリューションは、より迅速な保険金支払いと高い予測可能性を提供するため、財務的な混乱を軽減しようとする企業にとって魅力的な選択肢となっています。気候変動への適応に向けた投資は、グリーンインフラに関連するパフォーマンスベースの負債を生み出しています。この動向により、専門保険市場は、資産と環境への配慮を融合させたハイブリッド型保険契約へと移行し、変化し続けるリスク環境に対応しています。微気候モデルに注力する保険会社は現在、価格決定力と堅調な利益率の両方を享受し、最前線に立っています。高度なモデリング技術を活用することで、これらの保険会社は地域固有のリスクをより的確に評価でき、より正確な引受審査と競争上の差別化が可能になります。

不十分な損害履歴データ

ここ10年足らずの間、サイバーおよび宇宙分野では顕著な損害が発生しており、従来の保険数理手法に課題をもたらし、リスク評価に不確実性を生じさせています。2023年の宇宙分野では4億3,800万米ドルの損害が発生しましたが、過去のデータが不足しているため、この数値の予測的有用性は限定的であることが判明しています。過去5年間で、サイバーランサムウェアのインシデントは1,281%も急増し、頻度・損害度モデルを混乱させ、信頼性の高い価格設定フレームワークの構築を困難にしています。新興市場では、保険金請求報告の不足がデータの完全性を損ない、その結果、資本コストの増加や引受意欲の低下を招いています。こうした堅固なデータの欠如は、リスクの正確な評価や保険料の算定における課題をさらに深刻化させています。その結果、専門保険市場では、こうしたギャップを埋めるためにシナリオ・モデリングや外部ベンチマークへの依存度が高まっており、この変化は被保険者にとっての保険料の変動性を増幅させ、市場力学に複雑さを加えています。

セグメント分析

海上・航空・輸送保険は、2025年の保険料の45.08%を占め、専門保険市場における中核的な役割を浮き彫りにしています。船舶の大型化やバリューチェーンの迂回により、保険対象価値と輸送期間が拡大しており、2025年にかけて保険料率の強含みが維持される見込みです。エンターテインメント・メディア分野は、ストリーミング大手による世界の撮影への資金提供や、ポストプロダクション会社に対するサイバー恐喝の標的化を背景に、2031年まで年率10.25%の成長が見込まれています。政治リスク・信用リスク保険は、デフォルト発生の可能性の高まりが需要を押し上げる一方で、再保険の供給不足が引受能力を抑制するという、相反する圧力に直面しています。アート・コレクティブルズ分野の成長は、AML(マネーロンダリング防止)コンプライアンスの下で鈍化していますが、デジタルアートのトークン化は、評価額算定や保険金請求の検証において新たな可能性を切り開いています。家畜・水産養殖分野では、指数ベースの干ばつトリガーを活用することで、農家に対する保険金支払いの透明性が向上しています。宇宙、カーボンオフセット、パラメトリック保険などの新興分野は「その他」に分類されており、現在は規模が小さいもの、専門保険市場の将来的な拡大にとって戦略的に極めて重要です。

特定の保険種目に特化した引受手法の進歩は、複雑さと収益性の間の微妙なバランスを浮き彫りにしています。海運・輸送(MAT)セクターの保険会社は現在、衛星AISや港湾混雑データを蓄積ダッシュボードに組み込んでおり、より大きなエクスポージャーに直面した場合でも利益率を守ることが可能になっています。一方、エンターテインメント・メディア(E&M)の引受担当者は、AI技術を活用して脚本や撮影スケジュールを綿密に分析し、潜在的な賠償責任の要因を特定しています。収集品分野では、保険会社がブロックチェーン台帳を活用して来歴の真正性を確認しています。一方、家畜保険の保険会社は、リモートセンシングデータと商品価格指数を組み合わせて、保険金支払いの算定基準を微調整しています。データ分析におけるこうした競合の激化は、市場参入の障壁を高めるとともに、データサイエンスに精通した保険会社のリーダーシップを確固たるものにしています。

地域別分析

北米は2025年の保険料の39.02%を占め、引き続き主導的な地位を維持しました。サイバー、政治的暴力、および大災害の各層では保険料率の適正化が継続している一方、米国の超過・剰余保険(E&S)は商業保険事業の34%に拡大し、2023年の保険料は1,150億米ドルを超えました。規制の安定性、充実した損害データプール、そして豊富なILS(保険リンク証券)の供給能力が、この成長を支えています。カナダとメキシコでは、資源開発プロジェクトやニアショア製造を通じて需要が拡大しており、環境損害や貿易信用保険の需要が高まっています。

アジア太平洋地域は、専門保険市場において最も急速に拡大している地域であり、2031年までのCAGRは8.37%と予測されています。サプライチェーンの多様化、「一帯一路」インフラ、そして活況を呈するEコマースの取引量により、海上貨物、物流賠償責任、および政治リスクソリューションへの需要が高まっています。中国、インド、東南アジアの規制当局は、外国再保険会社の参入規制を段階的に緩和しており、これにより専門保険市場における商品ラインナップと競争上の選択肢が広がっています。地域の洪水や台風のパターンに関する高度な分析により、先駆的な企業は価格を過度に引き上げることなく、収益性の高い事業拡大が可能となります。

欧州はより安定したペースで成長していますが、ESG関連のイノベーションを主導しています。EUの厳格なサステナビリティ枠組みは、グリーンボンドの収益を保証し、移行リスクに関する訴訟から取締役を保護する保険商品への需要を後押ししています。ブレグジットにより二重ライセンシングの取得が義務付けられ、バックオフィスコストは上昇しましたが、ロンドンは、歴史的なブローカーインフラとロイズのシンジケート・キャパシティにより、依然として世界の専門保険のハブとしての地位を維持しています。南欧州では農業向けのパラメトリック型干ばつボンドの導入が進んでおり、一方、スカンジナビアではカーボンクレジット無効化保険の試験導入が行われています。

南米および中東・アフリカ地域は保険料収入では後れを取っていますが、専門保険市場において長期的な成長余地を秘めています。資源採掘、再生可能エネルギーの導入、インフラのメガプロジェクトにより、建設総合保険、政治リスク保険、環境賠償責任保険への需要が高まっています。損害データの不足、通貨の変動、法制度の不備が短期的な成長を抑制していますが、フロントング提携により、世界の企業は大規模展開に先立ち、ブランドの存在感を確立し、現地モデルを洗練させることが可能となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の貿易量の増加

- 自然災害リスクの増大

- 富裕層による収集品保険への需要

- 組み込み型保険プラットフォーム

- 低軌道(LEO)宇宙資産の展開

- ESG関連の信用リスクおよび政治リスク条項

- 市場抑制要因

- 損害履歴データの不足

- 再保険キャパシティの逼迫

- パラメトリック/ILS保険料の代替

- 美術品・宝飾品分野におけるAML/KYCコンプライアンス

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 海事・航空・輸送(MAT)

- 政治リスクおよび信用保険

- エンターテインメント・メディア保険

- 美術品・収集品保険

- 家畜・水産養殖保険

- その他

- エンドユーザー別

- 大企業

- 中小企業(SME)

- 富裕層

- 流通チャネル別

- メーカー直販

- 仲介型販売

- 組み込み型販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他のアジア

- 北米

第6章 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- サウジアラビア

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- American International Group(AIG)

- AXA SA

- Allianz SE

- Chubb Ltd

- Berkshire Hathaway Specialty

- Munich Re Specialty Group

- Tokio Marine HCC

- Zurich Insurance Group

- Generali Global Corporate & Specialty

- PICC

- Mapfre SA

- Sompo International

- Fairfax Financial(Brit)

- Markel Corporation

- CNA Hardy

- Hiscox Ltd

- Beazley PLC

- Arch Capital Group

- QBE Insurance

- Everest Group

- Others

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 今後の市場動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日