インタラクティブディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Interactive Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044087

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

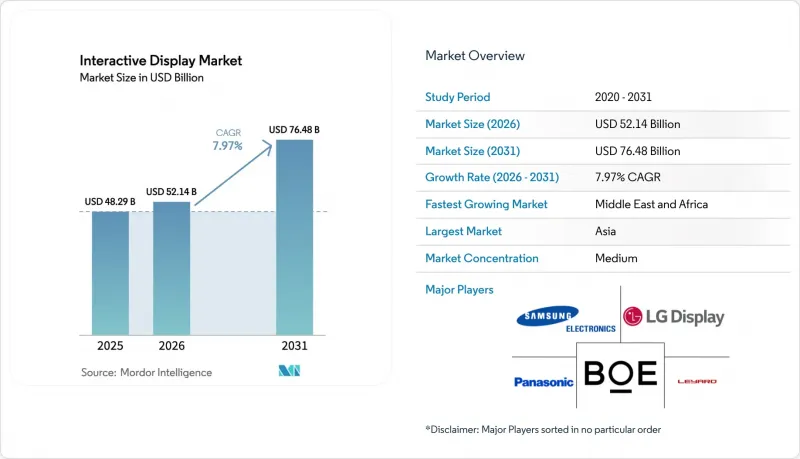

インタラクティブディスプレイ市場の規模は、2025年の482億9,000万米ドルから2026年には521億4,000万米ドルへと拡大し、2031年までに764億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 7.97%で成長する見込みです。

この成長は、ハイブリッドワークの普及、スマートシティの展開、そしてデジタル表面の反応性、輝度、エネルギー効率を向上させるタッチセンシング技術の着実な進歩によって支えられています。教育、企業間コラボレーション、一般向けセルフサービスが依然として最大の収益源ですが、医療分野の案内表示や交通機関の乗客情報システムが新たな需要源として加わっています。パネルメーカー間の統合、特に中国における統合は、サプライチェーンにおける交渉力を変化させ、購入者がより低単価で、より大型かつ高解像度のスクリーンを入手できるようにしています。同時に、エネルギー価格の高騰によるガラス価格の上昇に加え、半導体の供給不安により、総所有コスト(TCO)が押し上げられており、一部の購入者は、ハードウェアにライフサイクルサービスをバンドルするベンダーへと目を向けています。

世界のインタラクティブディスプレイ市場の動向と洞察

北米全域のハイブリッド教室におけるインタラクティブフラットパネルの導入拡大

連邦政府の技術助成金を受けた学区では、遠隔学習者と教室内の学習者の学習内容を同期させるため、ホワイトボードをタッチ対応パネルに置き換えています。クラウド学習プラットフォームと教室のリソースとのシームレスな切り替えにより、これらのパネルは授業提供の中心的役割を担っています。SMART Technologiesのインド進出は、メーカーが現在、より幅広いカリキュラムに対応するためにハードウェアとコンテンツを現地化しており、予算に敏感な教育機関の調達における障壁を低減していることを示しています。こうした教育分野での導入は、更新サイクルを長期化させ、ソフトウェアのサブスクリプション契約を定着させる効果があり、ベンダーの生涯収益を押し上げています。

欧州で加速するセルフサービス型インタラクティブキオスクへの小売需要

人手不足と、非接触型チェックアウトを好む消費者の傾向により、欧州の小売業者は、注文、決済、アンケート収集、ロイヤリティプログラムへの登録を24時間体制で処理するキオスクの導入を迫られています。キオスクの多言語メニューにより、追加の人員配置なしに顧客層を広げることができます。ホスピタリティ業界の事業者は、同じハードウェアを使用して客室のアップグレードや現地の体験を提案しており、タッチ式セルフサービスの業界横断的な有用性を示しています。

新興国における大型インタラクティブウォールの総所有コストの高さ

5年間にわたるマルチパネル・ウォールの総コストのうち、ハードウェア費用は半分に過ぎません。設置、ソフトウェア、およびサービス費用がコストを倍増させています。2025年5月のパネルメーカーによる生産能力削減は、関税の不透明感の中でベンダーが利益率を守ろうとしていることを示しており、購入者にとっての値引き余地を制限しています。また、予算が現地の入札価格に連動している場合、為替変動により最終的なコストが上昇し、OECD加盟国以外の学校やオフィスでの導入を遅らせています。

セグメント分析

2025年、インタラクティブフラットパネルは売上高の87.45%を占め、壁掛け設置の簡便さと使い慣れたユーザーインターフェースのおかげで、教室、会議室、小売店のハドルゾーンにおいて依然としてデフォルトの選択肢となっています。ベンダー各社は、トレーニング時間を最小限に抑えるため、ホワイトボード、ビデオ会議、デバイスキャストのアプリをバンドルしており、ハードウェアをターンキー型のコラボレーションハブとして提供することで、高額なサービス契約の正当性を高めています。教育関係者が対面授業と遠隔授業のシームレスな移行を求める中、バックボーンインフラとしてのパネルの役割が、予算上の優先度を高めています。

インタラクティブキオスクは、ホスピタリティ業界のセルフチェックインやクイックサービスレストランでの注文を原動力として、CAGR8.28%という最も急速に成長しているニッチ市場を形成しています。一方、ビデオウォールはセキュリティ指令センターなどのデータ集約型環境に対応し、インタラクティブテーブルは、複数のユーザーが水平レイアウト上で同時に作業を行う美術館やデザインスタジオで定着しつつあります。ミラーやその他の新興形態は、バーチャル試着や建築用サイネージを可能にし、物理空間におけるインタラクティブディスプレイ市場の展開場所と活用方法を拡大しています。

2025年には、LCDが売上高の61.22%を占め、規模の経済と確立されたサプライヤーエコシステムを活かしています。それにもかかわらず、ダイレクトビューLEDのCAGR9.34%は、ベゼルレスな画面、高輝度、および低い運用コストに対する購入者の需要を反映しています。OLEDは、特にスタジオや高級小売店など、価格よりもコントラストや色再現性が重視される場面において、依然としてプレミアムな選択肢となっています。

プロジェクションおよびDLPは依然として超大型の講堂などで利用されていますが、ランプ交換や周囲の光への感度が、長期的な競合を制約しています。ペロブスカイトLEDに関する調査は、今後10年間でインタラクティブディスプレイ市場を再構築する可能性を秘めた、より薄く、安価で、タッチ機能を統合した製品の可能性を示唆しています。

「インタラクティブディスプレイ市場レポート」は、ディスプレイタイプ(インタラクティブキオスク、インタラクティブビデオウォールなど)、技術(LCD、OLEDなど)、タッチセンシング技術(赤外線、静電容量式など)、パネルサイズ(32インチ以下、32~65インチ、65インチ以上)、パネル向き(横向き、縦向き)、エンドユーザー業界(教育など)、および地域別に分類されています。市場予測は米ドル(USD)ベースで提示されています。

地域別分析

アジア太平洋地域は、統合されたサプライチェーンや、成都におけるBOEの90億米ドル規模のGen-8.6 AMOLED工場のような積極的な生産能力拡大に支えられ、2025年の売上高の32.85%を占めました。日本と韓国は特許取得済みのプロセスノウハウを提供しており、一方、インドの現地組立に対する優遇措置は、世界のブランドを国内でのパートナーシップへと誘引しています。教室や企業キャンパスにおける国内消費の拡大は、同地域のインタラクティブディスプレイ市場をさらに確固たるものにしています。

北米は、ブレインストーミングや分析にタッチ対応画面を必要とするハイブリッドワーク用ソフトウェアやクラウドエコシステムを背景に、引き続き影響力を維持しています。連邦および州政府の助成金により、学校ではAV機器の更新が進められており、米国の企業は依然として新しいコラボレーション機能の早期導入者となっています。サプライチェーンのレジリエンスが優先事項となっており、リショアリング政策に沿って、一部のパネルメーカーはアジア以外への事業多角化を進めています。

欧州では、セルフサービス、環境に配慮した運営、医療のデジタル化が重視されています。小売業者は人手不足に対応するためにキオスクを導入しており、北欧の病院では受付の混雑を解消する案内インターフェースを先駆的に導入しています。また、厳格なエネルギー規制により、購入者は低消費電力のLEDモデルへと移行しています。

中東・アフリカ地域は、交通機関の待合所、文化地区、電子政府窓口にインタラクティブスクリーンを組み込む数十億米ドル規模のスマートシティ計画に後押しされ、2031年までのCAGR9.55%で成長を牽引しています。過酷な気候条件により高輝度で密閉型の筐体が求められており、堅牢な製品を扱うベンダーには高い利益率が見込まれます。

南米ではインフラの近代化が進んでおり、空港や地下鉄では、交通の流れと収益を効率化するために乗客情報表示装置が活用されています。都市化と観光業の拡大により、こうしたアップグレードのための自治体予算は増加していますが、為替レートの変動により発注が遅れる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米全域のハイブリッド教室におけるインタラクティブフラットパネルの導入拡大

- 欧州におけるセルフサービス型インタラクティブキオスクへの小売需要が加速しています

- アジア太平洋地域の本社におけるインタラクティブ・ビデオウォールの普及を牽引する企業のデジタルコラボレーションニーズ

- 中東における屋外用インタラクティブディスプレイを後押しする政府のスマートシティ構想

- 南米全域の交通ハブにおけるインタラクティブな乗客情報表示装置の導入拡大

- 北欧諸国の医療施設におけるインタラクティブな経路案内ソリューションの急増

- 市場抑制要因

- 新興国における大型インタラクティブウォールの高い総所有コスト

- タッチコントローラの供給に影響を与える半導体ICのサプライチェーン上の制約

- カリブ海地域およびアフリカにおける、ポストコロナ時代の公共タッチスクリーンに関する健康・衛生上の懸念

- BFSIセクターにおけるレガシーAV/ITインフラとの統合の複雑さ

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ディスプレイタイプ別

- インタラクティブキオスク

- インタラクティブ・ビデオウォール

- インタラクティブホワイトボード

- インタラクティブ・フラットパネル

- インタラクティブ表

- インタラクティブミラー

- その他のディスプレイタイプ

- 技術別

- LCD

- LED(ダイレクトビュー)

- OLED

- プロジェクションおよびDLP

- 電子ペーパーおよびその他の新興分野

- タッチセンシング技術別

- 赤外線

- 静電容量式

- 抵抗膜式

- 光学イメージング

- 音響波およびその他

- パネルサイズ別

- 最大32インチ

- 32インチ~65インチ

- 65インチ以上

- パネルの向き別

- 横型

- 縦型

- エンドユーザー別

- 教育

- 法人・企業

- 小売・ホスピタリティ

- 運輸・物流

- ヘルスケア

- 銀行・金融サービス・保険(BFSI)

- 産業・製造

- スポーツ・エンターテインメント施設

- 政府・防衛

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- Panasonic Corporation

- Leyard Optoelectronic Co., Ltd.

- Sharp NEC Display Solutions, Ltd.

- ViewSonic Corporation

- Planar Systems, Inc.

- SMART Technologies ULC

- Promethean World Ltd.

- Newline Interactive, Inc.

- Elo Touch Solutions, Inc.

- BenQ Corporation

- Delta Electronics, Inc.(Vivitek)

- Christie Digital Systems USA, Inc.

- AU Optronics Corp.

- Advantech Co., Ltd.

- Boxlight Corporation

- Horizon Display, Inc.

- Baanto International Ltd.

- Intuiface(IntuiLab SAS)

- CLEVERTOUCH(Boxlight)

- Kiosk Information Systems

- GestureTek Systems, Inc.

- KT Corporation(Digico)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日