保険ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insurance Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044085

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

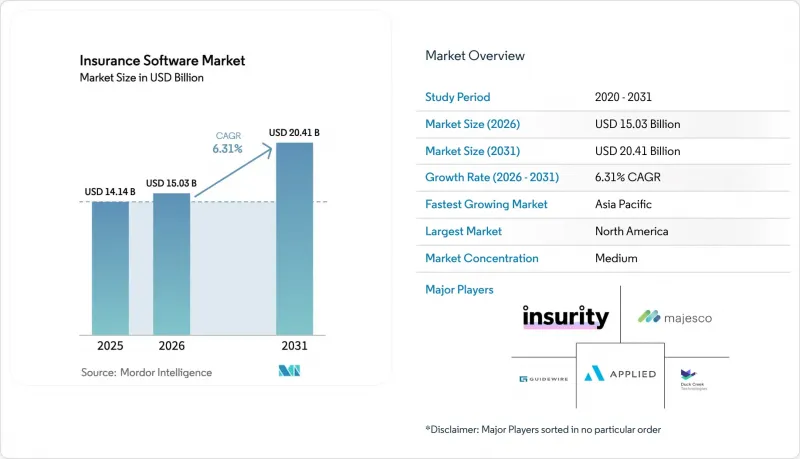

保険ソフトウェア市場の規模は、2025年に141億4,000万米ドルと評価され、2026年の150億3,000万米ドルから2031年までに204億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.31%となる見込みです。

この成長は、保険会社が段階的なITアップグレードから、リアルタイムの価格設定、組み込み型販売、継続的なコンプライアンス報告をサポートする本格的なプラットフォーム刷新へと移行していることに後押しされています。クラウドネイティブの導入はすでに現在の収益の65.7%を占めており、CAGR10.5%で推移する中、導入が遅れている企業が老朽化したメインフレームから移行するにつれて、その優位性をさらに広げていくでしょう。損害保険(P&C)ソリューションは48.8%のシェアで2024年の支出を牽引していますが、パンデミック後のエンゲージメント義務化を背景に、健康・傷害保険システムがCAGR12.3%で最も急速に成長しています。2024年以降、プライベート・エクイティはベンダーに60億米ドル以上を投じており、機能提供サイクルの加速と価格競争の激化をもたらしています。地域別では、北米が最大の予算を供給していますが、アジア太平洋地域の二桁の成長率は、APIファーストかつモバイル主導の導入におけるグリーンフィールドの優位性を浮き彫りにしています。

世界の保険ソフトウェア市場の動向とインサイト

クラウドネイティブプラットフォームの導入がデジタルトランスフォーメーションを加速

保険会社は現在、クラウドへの移行を単なるコスト削減策ではなく、競合上の要件と捉えています。リンカーン・ファイナンシャル・グループは2年間にわたるクラウド移行を完了し、ライセンシング費用を削減するとともに、サイクルタイムを20~30%短縮し、柔軟なDevOpsパイプラインを構築しました。ガイドワイアのクラウドスイートはすでに世界中の570社以上の保険会社を支援しており、2025年第2四半期にはサブスクリプション収益を35%押し上げました。クラウドアーキテクチャは、ダイナミックプライシングや組み込み型販売に不可欠なリアルタイムのデータ取り込みを可能にします。これは、ローコードツールを活用して隔週で更新を行うダック・クリークの「Policy」ソリューションに見られる通りです。こうした導入から生まれる変動的なインフラコスト構造により、レガシーなメインフレームでは実現できない迅速な製品イテレーションに向けた資金が確保されます。

AIを活用した引受審査および保険金請求処理の自動化に対する保険会社の関心の高まり

人工知能は、引受審査、不正検知、および保険金請求の審査において、パイロット段階から本番運用へと進展しています。ガイドワイア(Guidewire)の「Las Lenas」リリースには機械学習モデルが組み込まれており、申込書の審査時間を数日から数分に短縮します。ServiceNow上で稼働するLTIMindtreeの「AI-Smart Underwriter」は、リスク評価を高速化すると同時に、管理業務の負荷を半減させます。Salesforceは現在、保険契約管理向けの既成AIコンポーネントを提供しており、中堅保険会社のストレートスルー処理率を向上させています。Sapiensの「UnderwritingPro v14」は、予測分析と代理店ポータルを組み合わせることで、処理コストを最大40%削減し、顧客満足度を高めています。

レガシー・コアシステムの移行は依然として複雑でコストがかかります

多くの保険会社は、APIを備えておらず、データ変換のリスクを伴う20年前のメインフレームを依然として運用しています。生命保険契約のデータフィールドは数千に上るため、クリーンな移行にはエラーが発生しやすく、テスト期間が長期化する傾向があります。Equisoftは、競合他社がルールベースのソリューションによって俊敏性を高めているにもかかわらず、業務中断への懸念から、一部の生命保険会社がレガシーな契約管理システムを使い続けていると指摘しています。業務継続性と段階的なシステム更新スケジュールのバランスを取ることは、予算を膨らませ、価値実現までの時間を遅らせてしまいます。

セグメント分析

クラウド導入は2025年の収益の65.10%を占め、保険ソフトウェア市場における最大のシェアを占めています。同時に、CAGR 10.26%を記録すると予測されており、既存市場と成長エンジンの両方を担っています。保険ソフトウェア市場におけるこの規模の優位性は、オンプレミス環境では実現できないリアルタイムの料率計算、ローコードによる設定、隔週での機能リリースを、弾力的なインフラが支えていることに起因しています。サブスクリプションモデルは、固定費(CapEx)を変動費(OpEx)に変換し、イノベーションのための予算を確保します。ガイドワイヤー・クラウドは、570社の保険会社での導入を背景にサブスクリプションが35%増加したと報告しており、一方、ダック・クリークの「アクティブ・デリバリー」は、自動更新によって保険会社が常に最新の状態を維持できることを示しています。労働者災害補償保険など、データ主権に関する規制が依然としてクラウド導入の障壁となっている規制対象分野ではオンプレミス導入が継続していますが、ハイパースケーラーがさらなる管轄区域でコンプライアンス認証を取得するにつれ、そのシェアは縮小し続けています。

クラウド移行は、組み込み型保険の展開を支える基盤ともなっています。小売業者やモビリティプラットフォームは、数週間で立ち上げ可能なAPIファーストの接続を求めているからです。クラウドコアを運用する保険会社は、レガシースタックに比べてローンチサイクルが4分の1に短縮されたと報告しており、これにより、沈没コストのリスクを負うことなくニッチなマイクロ商品をテストできるようになっています。さらに、ベンダーはクラウドホスティングにDevSecOpsツールチェーンや継続的な侵入テストをバンドルしており、これにより新たなサイバーコンプライアンスの負担を部分的に相殺しています。その結果、エンタープライズアーキテクトは現在、移植性やイベントストリーム処理をベンダー選定の最重要基準の一つとして位置付けており、保険ソフトウェア市場におけるさらなるクラウド導入の好循環を後押ししています。

保険ソフトウェア市場は、導入形態(クラウドおよびオンプレミス)、保険の種類(生命保険、傷害・健康保険など)、エンドユーザー(保険会社、ブローカー、代理店)、および地域別にセグメンテーションされています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は依然として最大の地域市場であり、2025年の世界売上高の38.35%を占めています。保険会社は、数十年にわたるメインフレーム環境からの移行、NAIC保険データセキュリティモデル法の遵守、および多要素認証や72時間以内の情報漏洩通知に関するニューヨーク州規則23 NYCRR 500への対応を目的としたクラウド移行プログラムに予算を投入しています。ベンダー選定においては、実績のある統合アクセラレータを備えた定評のあるスイートが好まれています。これは、2024年にGuidewireが9億1,800万米ドルの年間経常収益を計上したことからも明らかです。

アジア太平洋地域は最も急速な成長を見せており、2031年までの年間平均成長率(CAGR)は10.45%に達する見込みです。可処分所得の増加と規制上のサンドボックス制度の活用により、保険会社は、eコマース、モビリティ、またはウェルネスアプリと保険を組み合わせたAPI中心の製品を立ち上げることが可能になっています。Chubb Studioが東南アジアのスーパーアプリと連携した際、数千万人の新規ユーザーへのリーチを獲得しました。中国における保険料収入の拡大への回帰と、インドの生命保険市場における9%の成長を背景に、ベンダー各社はインターフェースの現地化や、国内データ居住要件への準拠を進めています。

欧州の展望は、2025年よりICTリスク管理義務と継続的テストを正式に義務付けるDORAによって形作られています。保険会社は、可観測性、サードパーティベンダーの評価、および一元化されたインシデント対応マニュアルへの投資を進めています。一方、ラテンアメリカとアフリカでは、規制当局が紙ベースのボトルネックを解消するデジタル保険証券の受諾や電子署名の枠組みを導入したことで、低いベースから成長が加速しています。これらの地域の保険会社は、スキル不足を補うためにマネージドサービスがバンドルされたクラウドシステムを選択することが多く、保険ソフトウェア市場における多様でありながら相互に補完し合う成長のベクトルを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブ・プラットフォームの導入がデジタルトランスフォーメーションを加速させます

- 保険会社によるAIを活用した引受および保険金請求の自動化への注目の高まり

- 利用ベースおよび組み込み型保険商品への移行

- リアルタイムのコンプライアンスおよび報告用APIに対する規制当局の推進

- PE支援によるロールアップ企業が、ベスト・オブ・ブリードの基幹システムを拡大

- 気候リスク分析が新たなソフトウェア投資を促進

- 市場抑制要因

- レガシー・コアシステムの移行は依然として複雑でコストがかかります

- サイバーセキュリティおよびデータ主権に関する規制が強化されています

- インシュアテック分野の熟練人材不足がプロジェクトコストを押し上げている

- 保険会社のM&Aにより、IT刷新の決定が遅れています

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の影響評価

- 投資分析

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- 保険の種類別

- 生命保険

- 傷害・健康保険

- 損害保険

- その他の種類

- エンドユーザー別

- 保険会社

- ブローカー

- 機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Guidewire Software

- Duck Creek Technologies

- Applied Systems

- Insurity

- Majesco

- Salesforce

- Microsoft

- Oracle

- SAP

- Sapiens International

- Vertafore

- FINEOS

- EIS Group

- BriteCore

- Socotra

- OneShield Software

- EXL Service

- CGI Inc.

- Shift Technology

- TIA Technology

- ZhongAn Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日