プラスチック廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plastic Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044080

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

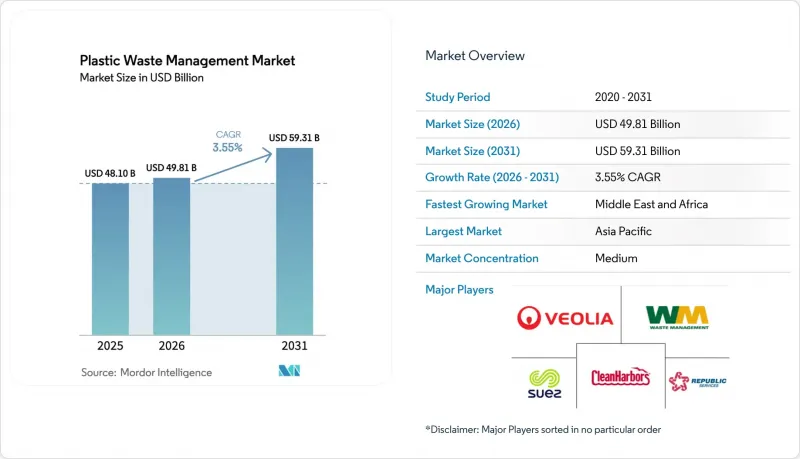

プラスチック廃棄物管理市場の規模は、2025年の481億米ドルから2026年には498億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.55%で推移し、2031年には593億1,000万米ドルに達すると予測されています。

25以上の管轄区域で導入されている拡大生産者責任(EPR)制度をはじめとする規制の強化により、利害関係者は包装の再設計や、リサイクル素材含有率の義務要件を満たす回収システムへの投資を迫られています。アジア太平洋地域は、地域別で最も高い需要を維持するとともに、最大のリサイクル設備基盤を有していますが、中東・アフリカ地域では、各国政府が野心的な埋立廃棄物削減目標を掲げていることから、他の地域を上回る成長を見せています。民間による「循環型経済」ファンドや、新規設備のリスクを軽減する企業の引き取り契約に支えられ、投資の勢いは従来の廃棄処理から先進的な化学的リサイクルへと移行しています。現場に導入されたAI搭載の光学選別機は、マテリアル・リカバリー・ファシリティ(MRF)の運営コストを最大25%削減し、原料の品質を向上させ、バージンポリマーの価格が下落した場合でもリサイクル材の利益率を高めています。

世界のプラスチック廃棄物管理市場の動向と洞察

拡大生産者責任(EPR)規制により、EUおよびカナダで有料回収が加速

EPR制度は、回収および処理コストを生産者に転嫁することで経済構造を変革し、材料重量の削減や再生材含有率の向上に向けた直接的なインセンティブを生み出しています。2025年2月に発効するEU規制では、2030年までに食品包装における再生PETの使用率を30%とする要件が定められています。一方、ブリティッシュコロンビア州をはじめとするカナダの各州では、すでに成熟した制度の下で79.6%という回収率を記録しています。カリフォルニア州やミネソタ州などで導入されつつある米国の州プログラムもこのアプローチを踏襲しており、北米全域での統一化が進んでいることを示唆しています。生産者は現在、原材料の購入費に加え、コンプライアンス費用も予算に組み込んでおり、リサイクルを考慮した設計やクローズドループ型調達(循環型調達)が、コスト管理とブランド評価の核心となっています。

中国による低品質スクラップ輸入禁止措置が、アジアにおける国内リサイクルの利益率を押し上げている

2017年に中国がほとんどのプラスチックスクラップの輸入を禁止したことで、輸出業者はベールの純度を向上させるか、出荷先を変更せざるを得なくなり、同時にライセンシングを受けたリサイクル業者の国内利益率が拡大しました。国務院の循環経済計画では、2025年までに年間45億トンの資源リサイクルを目標としており、PET飲料容器はすでに96.48%の回収率を達成しています。広東省や浙江省の地域ハブでは、フレークが国内の包装市場と輸出市場の両方に販売されており、現地の原料価格の上昇と世界の裁定取引の機会が共存し得ることが示されています。近隣のASEAN加盟国は、低品質な廃棄物の受け皿となることを避けるため品質基準を導入して対応しており、これにより地域的な処理能力の拡充が後押しされています。

プラスチックの過剰生産と過剰消費が廃棄物管理に負担をかけ、リサイクルや循環型経済への取り組みを阻害しています

世界のポリマー生産量は2022年に4億30万トンに達し、2035年までに倍増する可能性があります。これにより、既存の回収ネットワークが圧倒され、供給が最終市場の需要を上回った際には再生材価格が下落することになります。世界全体でプラスチック廃棄物のリサイクル率はわずか9%にとどまり、海洋流出の65%が発生源であるアフリカでは、22%が不適切に処理されています。また、生産能力の過剰はバージンポリマーの価格を下落させ、政策による引き取り義務がない限り、再生材使用の経済性を損なうことになります。

セグメント分析

2025年時点で、ポリエチレンはプラスチック廃棄物管理市場の32.28%を占めており、これは軟質および硬質包装分野におけるその優位性を反映しています。充実した戸別回収プログラムと広範な機械的リサイクルインフラが、安定した処理量を支えています。しかし、PETは最も急成長しているポリマー分野であり、2030年までにリサイクル素材30%使用を義務付けるEUの規制など、ボトル・トゥ・ボトル(ボトルからボトルへ)の義務化を背景に、CAGR5.82%で拡大しています。中国のクローズドループシステムでは、すでに飲料用PETボトルの96.48%が回収されており、国内の加工業者向けに高品質なフレークが生産されています。食品グレードの脱重合プラントがさらに稼働するにつれ、PETは高仕様のリサイクル用途において最適な素材としての地位を確立しつつあります。

需要の動向は規制の枠を超えています。PETの化学構造は、樹脂をモノマーレベルの純度まで戻す溶剤ベースの脱重合を可能にし、物性の劣化なしに無限の再利用を容易にしています。ポリプロピレンやポリスチレンは、汚染や最終市場の限定性により遅れをとっていますが、PVCリサイクルは、AIを活用した事前選別システムや高効率シュレッダーの導入により勢いを増しています。技術開発者は現在、精製所の原料や水素製品別を生成する混合ポリマーの熱分解をターゲットにしています。このような多様化によりPEの優位性は薄れる可能性がありますが、その規模と低コストでの回収体制により、プラスチック廃棄物管理市場における継続的な重要性は確保されています。

2025年には、産業部門がプラスチック廃棄物総量の51.74%を占め、均質な材料フローと低い混入率の恩恵を受けています。製造工程の端材、流通用フィルム、および消費前スクラップは、より高い回収率を達成し、予測可能な原料価格を享受できる専門プラントに供給されています。住宅ごみの流れは、自治体による標準化された収集容器の導入、汚染防止教育、スマートカメラの導入が進むにつれ、2031年までCAGR6.08%で最も急速に拡大すると予測されています。キング郡のパイロット事業では、汚染率を重要な閾値である12%未満に低減させ、ベールの価値向上を実現しました。

住宅ごみの拡大は、住宅ごみ収集体制の整備資金となるEPR(拡大生産者責任)手数料収入によって支えられています。ロードアイランド州でのスマートセンサーの試験導入により、廃棄物処理の拒否量が削減され、納税者の運搬費用が数百万米ドル節約されました。産業廃棄物は、その規模の大きさにより物流が簡素化されるため、依然として高単価の契約が維持される見込みですが、デジタルによる収集ルートの最適化により世帯当たりの収集コストが削減されるため、廃棄物処理量の最大の増加は家庭から生じると予想されます。したがって、プラスチック廃棄物管理市場は、小ロットの収集と材料の純度基準を両立させるソリューションへと転換しつつあります。

「プラスチック廃棄物管理市場レポート」は、ポリマー種別(ポリエチレン(PE)、ポリプロピレン(PP)など)、発生源別(産業、住宅など)、サービス種別(処分・処理など)、最終用途産業別(包装、自動車など)、および地域別(アジア太平洋、北米、欧州など)に分類されています。本レポートでは、上記のすべてのセグメントについて、市場規模および予測(金額:米ドル)を提示しています。

地域別分析

アジア太平洋地域は2025年に世界の収益の40.21%を占め、プラスチック廃棄物管理市場の中心的な存在であり続けています。中国の循環型経済政策は、2025年までに年間45億トンの資源リサイクルを目標としており、インドの2025年7月からのバーコード義務化により、生産者の責任が強化されています。日本はプラスチック廃棄量を11%削減しましたが、2030年の目標を達成するには、より厳格な執行が必要です。インドネシアは、58%に上る未回収率に対処するため、地域社会の「廃棄物バンク」や民間の収集業者に依存しています。一方、ベトナムの循環型都市パイロットプログラムでは、収集と処理の統合されたプロセスが示されています。高いベール価格がインフラリスクを相殺する地域ハブには外国直接投資が流入しており、コンプライアンスコストの上昇にもかかわらず、アジアの主導的地位を維持しています。

プラスチック廃棄物管理市場において、中東・アフリカ地域は2031年までにCAGR6.09%という最も急速な成長軌道を描いています。サウジアラビアの「ビジョン2030」は、840カ所以上の処理センターと、廃棄物管理を25の地域クラスターに分割する計画に支えられ、埋立処分からの転用率94%を目標としています。エジプトは2025年3月にレジ袋に対する拡大生産者責任(EPR)を正式に法制化し、民間セクターによる分別・ペレット化プロジェクトを促進しています。UAEでは2025年1月から施行される使い捨てプラスチック禁止措置により、レジ袋への関税が課され、データ報告義務が課されます。アフリカ全体ではプラスチックのリサイクル率はわずか9%に留まりますが、ドナー資金によるプロジェクトや都市廃棄物処分料の上昇が、技術移転に向けた中期的な成長の余地を生み出しています。

欧州は、「包装および包装廃棄物規制」を通じて規制面での主導権を維持しています。同規制は、2030年までにすべての包装をリサイクル可能とすることを求め、rPET(再生PET)の割合を30%とする基準を定めています。加盟国間で統一されたEPR(拡大生産者責任)料金は、行政上の負担を軽減し、国境を越えた廃棄物追跡システムの資金源となっています。カナダでは、ブリティッシュコロンビア州が生産者による全額負担の下で79.6%の回収率を達成した成功例に倣い、アルバータ州の枠組みが2025年4月に発効します。米国では、EPA(環境保護庁)の「プラスチック汚染防止国家戦略」が自主的な取り組みを推進する一方で、州レベルでのEPR導入も奨励しています。中国の輸入禁止措置を受け、輸出業者が高品質な圧縮梱包の販路を模索する中、国境を越える資材の流れが変化しており、プラスチック廃棄物管理市場が地域密着型の循環型ループへと移行していることが浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と市場力学

- 市場概要

- 市場促進要因

- 拡大生産者責任(EPR)の義務化により、EUおよびカナダで有料回収が加速しています

- 中国による低品質スクラップの輸入禁止が、アジアにおける国内リサイクルの利益率を押し上げている

- 米国メキシコ湾岸地域における先進的(熱分解および溶媒分解)リサイクル施設の急速な拡大

- 企業主導の循環型経済ファンド(例:Closed Loop Partners)によるインフラプロジェクトのリスク軽減

- AIを活用した光学選別ラインが、MRFにおけるOPEXを18~25%削減

- 単一素材のフレキシブル包装へのFMCGの再設計が回収可能量を押し上げる

- 市場抑制要因

- プラスチックの過剰生産と過剰消費は廃棄物管理に負担をかけ、リサイクルや循環型経済への取り組みを阻害しています

- ブレント原油価格が55米ドル/バレルを下回った場合の再生PEおよびPPのネットバックはマイナスとなります

- 家庭ごみ(カーブサイド・ストリーム)における高汚染度(12%超)が、機械的再生材の品質を制限しています

- 北欧諸国における焼却への炭素税免除がリサイクルの経済性を損なっている

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

- 投資および生産能力拡大の分析

第5章 市場規模および成長予測(金額、10億米ドル)

- ポリマー種別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他のポリマー(ABS、PAなど)

- ソース別

- 産業

- 商業(小売・オフィス)

- 住宅用

- 建設・解体

- その他(機関、医療、路上廃棄物など)

- サービスタイプ別

- 集荷、輸送、仕分け

- 廃棄・処理

- 機械的リサイクル

- 化学/高度リサイクル

- エネルギー回収を伴う焼却

- 管理された埋立処分

- その他(コンサルティング、監査、研修など)

- 最終用途産業別

- パッケージング

- 建設

- 自動車・eモビリティ

- 電気・電子

- 繊維・ファッション

- ヘルスケア

- その他(農業、消費財など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia Environnement SA

- SUEZ SA

- Waste Management Inc.

- Republic Services Inc.

- Clean Harbors Inc.

- Remondis SE & Co. KG

- Biffa PLC

- Stericycle Inc.

- Covanta Holding Corp.

- TOMRA Systems ASA

- Plastic Energy Ltd.

- Brightmark LLC

- Agilyx Corporation

- TerraCycle Inc.

- Waste Connections Inc.

- DS Smith PLC

- Borealis AG

- LyondellBasell Industries NV

- Marius Pedersen A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日