電子廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044079

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

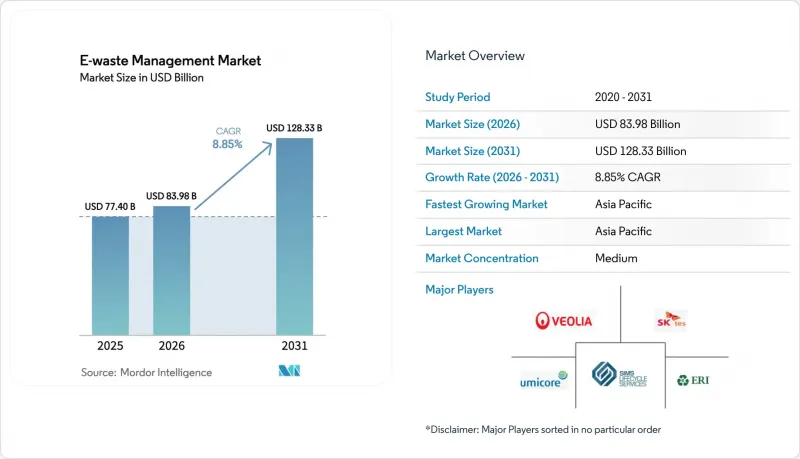

電子廃棄物管理市場の規模は、2025年の774億米ドルから2026年には839億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.85%で推移し、2031年までに1,283億3,000万米ドルに達すると予測されています。

2025年のバーゼル条約改正に伴う事前同意(PIC)規則の厳格化、欧州連合(EU)におけるリサイクル目標を70~80%に設定した正式な拡大生産者責任(EPR)義務、インド、中国における70~80%のリサイクル目標を定めた正式な拡大生産者責任(EPR)の義務化、およびバッテリーリサイクルプラント向けの30億米ドルを超える米国連邦政府の助成金が相まって、材料の流れを非公式な解体場から、湿式製錬および乾式製錬ラインを備えた認可処理業者へと転換させています。正規のリサイクル業者は、ロボット技術やオンデマンド型剥離用接着剤の導入を拡大し、分解コストの削減を図っています。一方、ハイパースケールデータセンターの更新サイクルにより、貴金属を豊富に含む高品質のプリント基板が経済協力開発機構(OECD)市場に供給されています。銅、ニッケル、リチウムの堅調な商品価格は、アーバンマイニングの経済性を支えており、中国、カナダ、ブラジルにおける新たな省レベルの回収規制により、合法的な回収対象が拡大し、電子廃棄物管理市場の成長をさらに後押ししています。ウミコアやアウルービスなどの金属精錬業者が、原料の安定確保のために上流工程である回収・選別事業へ統合を進めるにつれ、競争企業間の敵対関係は激化しています。

世界の電子廃棄物管理市場の動向と洞察

EU、インド、中国における70~80%のEPRリサイクル義務目標とリアルタイムの証明書取引

EUの廃電気電子機器(WEEE)指令、インドの「2022年電子廃棄物管理規則」、および中国の補助金制度により、製造業者は現在、重量ベースで70~80%の回収率を達成することが義務付けられています。ブリュッセル、ニューデリー、北京のリアルタイムデジタルポータルを通じて、製造業者はリサイクル業者から電子証明書を購入できるようになり、コンプライアンスが取引可能な資産へと転換され、電子廃棄物管理市場に流動性がもたらされています。インドのポータルサイトでは、2024年5月までに1,200の生産者責任組織(PRO)が登録され、事務処理コストを20~30%削減し、正規の回収量の増加を促進しました。中国は2025年に認可された解体業者に対し3億9,000万米ドルを支給し、処理能力を向上させるとともに、非正規の処理量を抑制しました。これらの政策が相まって、自動化プラントへの設備投資を加速させ、二次原料のサプライチェーンを活性化させています。

2025年のバーゼル条約電子廃棄物改正案の厳格化により、世界の事前同意(PIC)が義務化

2025年1月のバーゼル条約改正により、電子スクラップは有害(A1181)および非有害(Y49)のコードに再分類され、輸出業者は出荷前に書面による承認を取得することが義務付けられました。コンプライアンス関連の事務処理により輸送期間が4~8週間延長され、運賃が15~25%上昇したため、2025年上半期の世界の越境流通量は2024年比で12%減少しました。EUおよび北米の認可処理業者は、以前は非公式な集積地へ流出していた原料を確保できるようになり、処理能力が向上し、電子廃棄物管理市場を支えました。小規模な仲介業者は事務負担の増加によりこの取引から撤退し、大手物流事業者間の統合が進みました。中期的には、この規則により正規のサプライチェーンが定着し、規制対象外の事業者のコスト優位性が縮小すると予想されます。

南アジアおよび東南アジアに根強い非公式な解体エコシステムが、資材の流れを歪めている

インド、パキスタン、バングラデシュ、ベトナム、インドネシア、フィリピンにおける非公式のリサイクル業者は、依然としてこれらの国で廃棄される電子機器の70~80%を処理しており、労働者を有毒金属にさらす野焼きや酸浸出法に依存しています。非公式の事業者は、環境規制や税金を回避することで認可施設よりも20~30%安い価格を設定しており、これにより原料が正規の工場から流出し、非公式な施設へと向かっています。児童の関与は依然として続いており、世界保健機関(WHO)の推計によると、世界中で1,800万人の未成年者が非公式な廃棄物処理に従事しており、その多くが電子廃棄物処理に携わっています。大都市圏以外では、新たなEPR(生産者責任)ポータルの施行状況にばらつきがあり、違法な処理場が存続できる状況となっています。このような流出は、認定処理業者による回収を阻害し、電子廃棄物管理市場の収益を圧迫しています。

セグメント分析

2025年、金属は電子廃棄物管理市場シェアの56.96%を占めました。これは、プラスチックやガラスに比べて金属が持つ優れた本質的価値を反映したものです。現在、使用済み電子機器からの銅の回収量は精製需要の15%を満たしており、プリント基板から抽出される金やパラジウムは、プレミアムなスポット価格で取引されています。アウルビス社は2025年、ルーネンおよびハンブルクの複合施設において100万トン以上の電子スクラップを処理し、半導体および電線メーカー向けに銅、金、銀を回収しました。ハードディスクドライブから回収された希土類磁石は、中国が輸出割当を縮小する中、ネオジムやジスプロシウムの供給源となっています。

アーバンマイニングの経済性は、LME(ロンドン金属取引所)価格の高止まりと一次鉱山の平均品位低下という要因に支えられており、これにより資本がリサイクルプラントへとシフトしています。ウミコア社のホーボーケン拠点にある湿式冶金浸出ラインは、リチウムイオン電池用ブラックマスからのリチウム、コバルト、ニッケルの回収率を95%まで引き上げています。ISO 14001およびR2v3認証は調達における必須要件となっており、高品質な原料が認証を受けた製錬所へと集約されています。EUの重要原材料法に基づく重要原材料の割当が確定するにつれ、金属回収はCAGR10.45%で拡大すると予測されており、これにより電子廃棄物管理市場における金属の市場規模はさらに拡大する見込みです。

地域別分析

アジア太平洋地域は2025年に電子廃棄物管理市場の44.45%を占めており、2031年までCAGR9.5%で拡大すると予測されています。中国は2025年に3億9,000万米ドルの解体補助金を交付し、これにより非公式事業者がライセンシングへと向かい、主要10都市における年間処理量は2倍になりました。インドの稼働中のEPR(生産者責任回収)認証ポータルでは、生産者が義務を即座に取引できるため、正規の回収が加速し、順守しないブランドには罰則が科されています。日本の「家電リサイクル法」と韓国の「生産者回収制度」はいずれも回収率が70%を超えており、高価値金属の成熟した流通経路を形成しています。ASEANの新興経済国は国家的な枠組みを策定中ですが、依然として施行に苦戦しており、地方部では非公式な解体場が根強く残っています。

欧州は2025年に第2位となりました。これは、WEEE指令と、材料を域内に留めるためのバーゼル条約PIC規制の強化に支えられたものです。しかし、2023年に65%の回収目標を達成したのは加盟国3カ国のみであり、EU全体の平均は37.5%にとどまりました。ブリュッセルは現在、より厳しい罰金とCRM回収割当を提案しており、これにより地域の湿式製錬能力が向上する可能性があります。市場をリードするヴェオリア、ALBA、ステナ・メタルは、輸出が縮小する中、原料を確保するために中小企業の買収を進めています。指令2024/884に基づく太陽光発電(PV)の個別義務により、新たなガラス・トゥ・ガラス(G2G)ラインが稼働し、収益源の多様化が進むでしょう。

北米では、30億米ドル規模のIIJAおよびBIL助成金を原資として、処理能力が急増しています。レッドウッド・マテリアルズ、アセンド・エレメンツ、アメリカン・バッテリー・テクノロジー各社は、新拠点の開設や既存拠点の拡張を進めており、リサイクル・サイクル社は、同社のブラックマスについてグレンコア社との引き取り契約を締結しました。カリフォルニア州、ニューヨーク州、ワシントン州における州のEPR義務化に加え、カナダの各州の規制により、ERIのような大手回収業者は、国境を越えたプロセスの標準化を推進しています。南米、中東・アフリカではまだ発展途上ですが、ブラジルと南アフリカではEPR法案が策定されており、これが将来的な電子廃棄物管理市場の成長の種となる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の洞察と市場力学

- 市場概要

- 市場促進要因

- 2025年のバーゼル条約電子廃棄物改正案の強化により、世界の事前同意が義務付けられる

- EU、インド、中国における70~80%のEPRリサイクル義務目標およびリアルタイムの証明書取引

- 米国のIIJAおよびBILによる資金提供の波が、30億米ドル超のバッテリーリサイクル能力拡大を後押し

- AIワークロード向けのデータセンターサーバーの廃止により、OECD諸国で高品質な電子スクラップが発生

- オンデマンド剥離型接着剤とモジュール式設計基準が分解コストを大幅に削減

- EUのWEEE指令改正案:CRM重視の回収目標と太陽光発電(PV)の分別回収を導入

- 市場抑制要因

- 南アジアおよび東南アジアに根付いた非公式な解体エコシステムが、資材の流れを歪めている

- 2025年のバーゼル条約PIC規則により、国境を越える電子スクラップ輸送の物流およびコンプライアンスコストが増加

- 産業用リサイクルルートや安全プロトコルが未整備な固体電池の化学組成

- 強力な接着力を備えた小型化された民生用機器が、プラスチックの新たな汚染閾値を超えている

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 電子廃棄物の発生に関する洞察

- 世界の混乱が電子廃棄物管理セクターに与える影響

- 業界の魅力度- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額、10億米ドル)

- 素材別

- 金属

- プラスチック

- ガラス

- その他

- 供給源別

- IT・通信機器

- 家庭用電子機器

- 家電製品

- 医療機器

- 産業用機器

- EVバッテリー

- 太陽光発電パネル

- その他(農業機械、家庭ごみ、建設など)

- サービスタイプ別

- 収集、輸送、選別

- 廃棄・処理

- 再生・再利用

- 埋立/焼却

- リサイクル・回収

- 機械的分離

- 湿式冶金プロセス

- 火法製錬プロセス

- バイオ冶金プロセス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia Environnement SA

- TES-Sustainable IT Lifecycle Services

- Sims Lifecycle Services

- Umicore SA

- Electronic Recyclers International(ERI)

- Stena Metall AB

- ALBA Group

- Capital Environment Holdings Ltd.

- Enviro-Hub Holdings Ltd.

- Sembcorp Industries

- Waste Management Inc.

- Li-Cycle Holdings Corp.

- Aurubis AG

- Boliden AB

- Glencore Recycling

- MBA Polymers Inc.

- Desco Electronic Recyclers

- Enviroserve(Dubai)

- Retriev Technologies(Toxco)

- Tetronics International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日