産業安全:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Safety - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044073

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

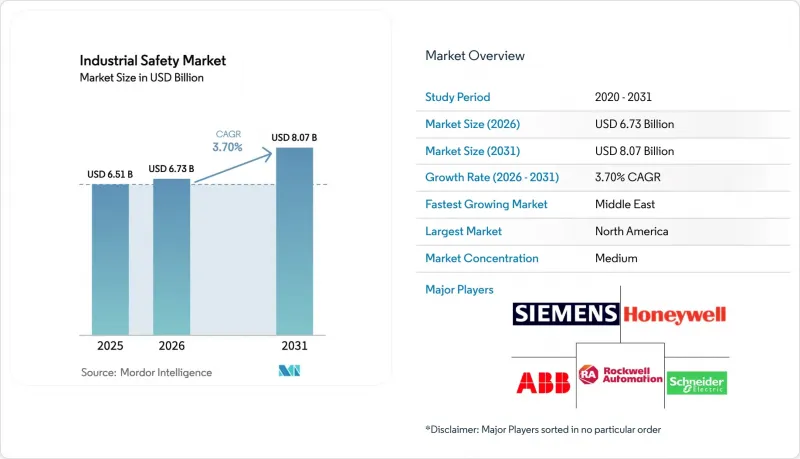

産業用安全市場の規模は、2025年に65億1,000万米ドル、2026年に67億3,000万米ドルとなり、2031年までに80億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.7%で成長すると見込まれています。

需要は、単発的なハードウェアのアップグレードから、サイバーセキュリティ、リアルタイム分析、モジュール式の改修を組み合わせた統合型安全アーキテクチャへと移行しており、これにより事業者は、厳格化する認証スケジュールや欧州委員会のESG開示要件を満たすことが可能になります。安全センサーは依然としてハードウェアスタックの基盤となっていますが、ライフサイクルサポートのための複数年サービス契約が、現在最も強力な価格決定力を確保しています。緊急停止プラットフォームが収益の大部分を占めていますが、水素、製薬、深海生産事業者が過圧防御システムを再設計する中、高信頼性圧力保護システムが最も急速なユニット成長を記録しています(IEC)。地域別では、北米が最大の支出基盤を有していますが、サウジアラビアとアラブ首長国連邦は、政府系ファンドの指針に基づき、予算を最も急速に拡大しています(ロイター)。ベンダー各社は、エッジ対応コントローラー、クラウド分析、プラグアンドプレイモジュールなどを投入してこれに対応しており、これらにより既存設備の試運転サイクルを短縮しつつ、総導入コストを削減しています。

世界の産業安全市場の動向と洞察

高リスク産業における規制圧力の増大

欧州連合(EU)の「企業の持続可能性報告指令」により、5万社以上の企業がインシデントデータの開示を義務付けられ、機能安全への支出が取締役会レベルのコンプライアンス指標となっています。米国では、2024年に開始された12のOSHA(労働安全衛生局)国家重点プログラムにより、違反1件あたりの最高罰金が16万1,323米ドルに引き上げられ、SIL(安全レベル)認定を受けた緊急停止および火災・ガス監視プロジェクトへの資本配分が加速しています。同時に、IEC 61511第2版は、安全計装システムに対する脅威モデリングを義務付けることでサイバーセキュリティの抜け穴を塞ぎ、既存設備の運営事業者に対し、文書化とネットワークセグメンテーションのアップグレードを迫りました。これに対し、保険会社は保険契約の更新時に機能安全監査を組み込み、コンプライアンス不備の施設に対して保険料を引き上げる対応をとっています。総じて、規制執行の加速は投資回収期間を短縮し、安全対策のアップグレードを「任意の支出」から「必須の支出」へと格上げしています。

IIoT、ロボティクス、および高度な自動化の普及

2025年までに127のプロセスプラントで稼働するハネウェルの「Forge」プラットフォームは、リアルタイムのテレメトリと機械学習モデルを組み合わせ、バルブやアクチュエータの故障を最大14日前に予測し、予期せぬダウンタイムを約5分の1に削減します。IEC 61508 SIL 2認証を取得したABBの「SafeMove2」ロボットスイートは、協働作業における動的な速度および力の制限を可能にし、安全要件を新たな自動化セルへと拡大します。ABB。これらのデジタルレイヤーは信頼性を向上させる一方で、サイバー攻撃の標的となる領域を広げ、現在ではISA/IEC 62443に基づく制御が必要となっており、これにより統合コストが2桁増加しています。ISA。レガシー制御システムにIIoTを後付けする企業は、予測的安全性を推進できないデータサイロ化のリスクを負い、根本的なビジネスケースを弱体化させてしまいます。それでも、生産性のメリットは複雑さの増大を上回り、予測CAGRを0.9%押し上げる効果をもたらします。

SIL認定システムの高い初期設備投資

中規模製油所向けのSIL 3緊急停止パッケージの費用は420万~680万米ドルで、さらに第三者検証に110万~190万米ドルがかかり、SIL非対応の制御システムアップグレードに比べて3倍のコスト増となります。新興市場の請負業者は、現地調達規制により、再設計または輸入免除を必要とする未認証のバルブの使用が義務付けられる場合、さらなる負担に直面します。モジュール式の事前認証済みスキッドは設置コストを20%削減できますが、その導入は依然としてレイアウトが流動的な新規建設プロジェクトに偏っています。そのため、資金不足により、プロセス安全リスクが最も高い資産でのアップグレードが遅れ、産業安全市場のCAGRを0.8%押し下げています。

セグメント分析

安全センサーは、IEC 61511の冗長性規則によりSIL 3ループにおける検出器数が3倍に増加したことから、2025年の売上高の33.37%を占めました。コントローラーとリレーは2位となり、製薬施設に適合するPilz PSS 4000のようなコンパクトでモジュール式の設計が牽引しました。バルブは、部分ストローク診断によりオーバーホールの間隔が延長されたため伸び悩んでいます。一方、バリア、電源、HMIについては、アジアの新参企業が欧米の既存企業よりも低価格で参入しています。サービスは3.96%のCAGRを記録しています。これは、複数年契約により、耐圧試験、ファームウェアの更新、予備部品のプールがパッケージ化され、予測可能な収入源が確保されているためです。ハネウェルは、サイト横断的な枠組み契約に牽引され、2025年のライフサイクルサービスの受注が19%増加したと報告しています。コンサルティングおよびトレーニングは4.02%の成長率を示しており、深刻な人材不足の中でTUVライセンシング認定監査人が高額な日当を得ています。

「アズ・ア・サービス」型契約への移行により、ハードウェアから継続的収益へと利益率がシフトしています。工場出荷時に事前テスト済みのスキッドが現場での作業時間を4分の1削減しているもの、設置費用は依然としてサービス支出の30.53%を占めています。2010年以前に設置された北米の安全システムの40%が、現在2回目の耐圧試験サイクルを迎えようとしているため、保守および試験業務が拡大しています。既存設備のポートフォリオが老朽化する中、フィールドサービスと分析機能を組み合わせたベンダーが優先サプライヤーの地位を確保し、産業安全市場全体においてウォレットシェアを拡大し、乗り換えコストを引き上げています。

緊急停止(ESD)ソリューションは、製油および化学API分野における数十年にわたる規制の定着に支えられ、2025年の収益の37.62%を占めました。続いて火災・ガス監視ソリューションが続き、配線コストを削減し、誤作動を60%低減するワイヤレス検知器によって後押しされています。ESDシステムの市場における主導的地位は、数十年にわたる導入実績と規制の定着を反映しています。2017年に最終改訂された米国石油協会(API)のRP 14C規格は、オフショアプラットフォーム向けのESDロジックを規定しており、一方、欧州連合(EU)のセベソIII指令は、可燃性または有毒物質を取り扱う上位レベルの施設に対してESDインターロックを義務付けています。

HIPPSは4.11%という最も高いCAGRを記録しています。これは、水素パイプラインや無菌充填・仕上げ設備において、大気への排出による罰則を回避するためにミリ秒単位の遮断が求められるためです。バーナー管理は、脱炭素化プロジェクトに関連する廃熱タービンや水素タービンにおいて重要性を増しています。高信頼性アラーム管理や安全計装機能(SIF)ロジックソルバーを含む「その他の安全システム」は、SIL 4認証が必須である原子力や航空宇宙分野でニッチな採用が進んでいますが、専門的なエンジニアリング要件やベンダー基盤の限られたことから、安全システム全体の売上高に占める割合は8%未満にとどまっています。

地域別分析

北米は、老朽化した製油所が密集していること、および迅速なアップグレードを促すOSHAの罰則倍率により、2025年の産業用安全市場シェアの33.73%を占めました。カナダのオイルサンド生産者は、蒸気圧入法(SAGD)井戸向けのSIL 3インターロックに9億2,000万カナダドル(6億8,000万米ドル)を投資し、地域における支出の拡大に寄与しました。メキシコにおける上流鉱区の開放は、試運転期間を3分の1に短縮するモジュール式安全スキッドを中核とした新施設の建設を促進しています。

欧州では、セベソIII規制および労働者安全情報開示義務に基づき、コンプライアンスが推進されています。ドイツの主要化学メーカーだけでも、2025年に安全改修のために14億ユーロ(15億米ドル)を計上しました。英国の健康安全執行局(HSE)は、耐圧試験が遅れている事業者に対し78件の改善勧告を発行し、遠隔バルブ診断の導入を加速させています。東欧では新規プロジェクトの予算面で摩擦が生じていますが、EUの助成金を活用して水素ハブにSIL-3コントローラを導入しています。

中東地域は、2026年から2031年にかけて4.19%という最も高いCAGRを記録しています。サウジアラビアの公共投資基金(PIF)はNEOM産業クラスターに32億米ドルを投じ、一方ADNOCはルワイス(Ruwais)の14の生産ラインにAbility System 800xAコントローラとSafeMove2ロボット技術を統合し、エンジニアリングコストを22%削減しました。アフリカは、南アフリカの鉱業およびナイジェリアの上流部門が牽引していますが、資金制約やTUV認定人材の不足により、依然として発展途上の段階にあります。アジア太平洋地域では二極化が見られます。中国とインドは水素および石油化学産業の拡大に伴い加速している一方、東南アジアのLNGメガプロジェクトでは、輸出融資を確保するためにSIL-2検知器が採用されています。南米では、ペトロブラスやバカ・ムエルタの開発事業者がエンジニアリング人材不足に対処するため、事前認証済みのスキッドに依存しており、支出は商品価格の変動に合わせて変動しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高リスク産業全体における規制圧力の増大

- IIoT、ロボティクス、および高度な自動化の普及

- ESGスコアカードに組み込まれた労働者の安全に関するKPI

- 新興国における機能安全認証の需要

- サイバーセキュリティ対策が施された安全システムアーキテクチャ

- レトロフィットに適したモジュール式安全プラグイン

- 市場抑制要因

- SIL認定システムにおける初期設備投資(CAPEX)の高さ

- レガシーPLC/DCSとの複雑な統合

- TUV認定の機能安全エンジニアの不足

- 事故発生率の低い業界におけるROIの不確実性

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- コンポーネント別

- 安全センサー

- 安全コントローラおよびリレー

- 安全弁

- その他の構成要素

- 安全システム別

- 緊急停止(ESD)

- 火災・ガス監視

- 高信頼性圧力保護(HIPPS)

- バーナー管理システム(BMS)

- その他の安全システム

- サービス別

- 設置および試運転

- コンサルティングおよびトレーニング

- 保守・サポート

- 試験・検査

- 安全レベル(SIL)別

- SIL 1

- SIL 2

- SIL 3

- SIL 4

- エンドユーザー業界別

- ボトルおよびジャー

- 石油・ガス

- キャップおよびクロージャー

- エネルギー・電力

- バルクグレード製品

- 化学・石油化学

- その他の硬質プラスチック製品タイプ

- 金属・鉱業

- 食品・飲料

- パウチ

- 製薬・ヘルスケア

- バッグ

- 自動車

- フィルムおよびラップ

- 航空宇宙・防衛

- その他のフレキシブルプラスチック製品タイプ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日