映画館:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Movie Theatre - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044067

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

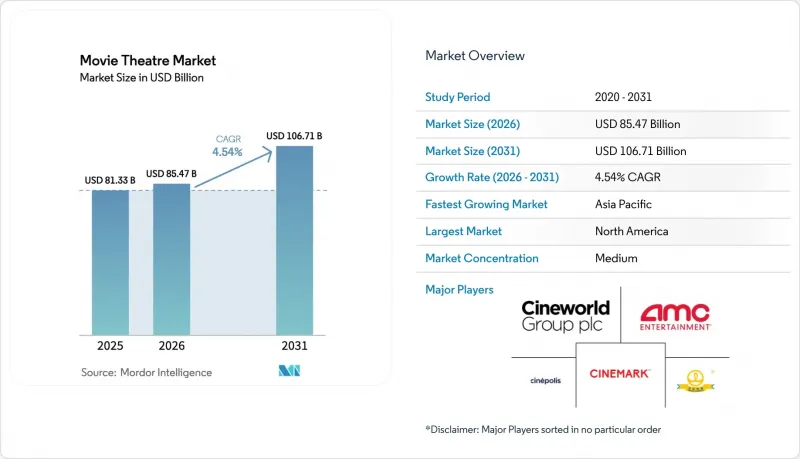

映画館市場の規模は、2025年に813億3,000万米ドル、2026年に854億7,000万米ドルとなり、2031年までに1,067億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.54%で成長する見込みです。

プレミアム・ラージ・フォーマット(PLF)スクリーンが1人当たりの支出を押し上げることで需要が回復している一方、映画館運営会社はイベント主導型のプログラムやロイヤリティ・サブスクリプションを通じて、ストリーミングサービスとの競合に対抗しています。運営会社は、チケット価格帯を広げる没入型技術への投資を優先していますが、高い金利負担により、小規模チェーンは同等のアップグレードに追随することが困難となっています。北米は依然として収益の柱ですが、中国やインドが第2・第3級都市でスクリーンを増設しているアジア太平洋地域に対し、相対的な比重を低下させています。サウジアラビアやアラブ首長国連邦における政府系投資により地域の供給が加速しており、スタジオの作品ラインナップがパンデミック前のペースに戻りつつあることも、興行収入の回復を後押ししています。

世界の映画館市場の動向とインサイト

プレミアム・ラージ・フォーマット(PLF)および没入型技術の普及

映画館運営会社は、PLF(プレミアム・ラージ・フォーマット)を単なる目新しさではなく、利益率を守るための戦略として捉えています。CJ 4DPLEXは、2025年中にAMCエンターテインメントおよびシネポリスに4DXとScreenXを合わせた115のスクリーンを設置することで合意し、世界でのスクリーン数を1,200以上へと拡大します。北米では、PLFのチケット価格は5~8米ドルのプレミアムが上乗せされており、これは座席当たりの収益が40~60%増加することを意味します。IMAXはRegalと提携して米国に4か所の新規拠点を追加し、サウジアラビアとインドでさらに20スクリーンの契約を締結しました。これは、価格の上昇を正当化する高額な設備投資システムに対し、映画館運営者が共同出資する意欲があることを裏付けています。

新興市場における可処分所得の増加

中産階級の拡大が投資の地図を描き換えています。PVR INOXは、2026年度に人口10万~50万人のインドの都市で、フランチャイズおよび運営委託契約によるスクリーンを200面追加し、資本リスクを最小限に抑えつつ事業基盤を拡大しました。CJ CGVのベトナムにおける売上高は、ホーチミン市やハノイでプレミアム形式の導入が拡大したことに伴い、前年比42.2%増の2,536億ウォン(1億9,000万米ドル)に達しました。こうした傾向は、スクリーン数の増加や売店売上の成長において、新興市場が他を圧倒するほどの貢献を果たすことを示唆しています。

OTTストリーミングプラットフォームへの急速な移行

2025年には劇場公開期間が平均45日に短縮され、ユニバーサル・ピクチャーズの一部の作品は公開から17日後にPeacockで配信されました。2024年第3四半期時点で2億8,270万人の加入者を抱えるNetflixは、2025年3月に『The Electric State』を500スクリーン未満の限定公開で劇場公開しましたが、興行収入よりもストリーミングでの露出を優先しました。この戦略は観客の関心を分散させ、特に映画館へ足を運ぶ価値があるほどの派手さが欠ける中規模予算のドラマやコメディ作品において、消費者がホームビデオでの配信を待つよう促す結果となっています。これに対し、映画館側はイベント性を重視した公開で対抗しています。例えば『ウィキッド』のような作品は、2024年に好調なオープニング成績を収めたため90日以上の公開期間を確保しましたが、ほとんどの作品において、同時配信や公開期間の短縮という構造的な変化は不可逆的なものとなっています。

セグメント分析

2Dスクリーンは、広範な普及と低い運営コストにより、2025年の収益の62.83%を占めました。ScreenXやその他のPLF(多画面)フォーマットが2031年までにCAGR4.61%で拡大するにつれ、プレミアムフォーマットがシェアを拡大すると予想されます。これは、映画館運営者が1人当たりの収益に注力していることを反映しています。スクリーン数の約5%を占めるIMAXは、基本価格より5~8米ドルの割増料金を設定し、高い稼働率を維持しており、ホームシアターへの代替に対する強固な競争優位性を裏付けています。

1台あたり30万~50万米ドルのコストがかかるScreenXの導入は、中堅の映画館運営者にとって設備投資の負担が軽い参入手段となります。一方、4DXは、没入感の向上を求める18~34歳の層にアピールしています。CJ 4DPLEXの2025年の興行収入4億5,800万米ドルは、収益化の有効性を裏付けています。スクリーン形式の構成は、映画館市場の規模が、単純なスクリーン数の拡大ではなく、技術によるセグメンテーションを通じてどのように進化しているかを示しています。

2025年、マルチプレックスは、上映時間の柔軟性と売店売上を最大化する8~16スクリーン規模の施設を活用することで、総収益の56.91%を占めました。対照的に、高級ブティック型劇場はCAGR4.66%で成長しており、リクライニングシート、グルメメニュー、21歳以上限定の環境を求めて、1枚あたり25~40米ドルを支払うことを厭わない富裕層の観客を惹きつけています。単館の独立系映画館は資金面の制約により閉鎖が続いていますが、都市部にあるアートハウス系劇場は、地域密着型のプログラムを通じて生き残っています。

ソニー・ピクチャーズによる2024年のアラモ・ドラフトハウス買収は、コンテンツ所有者が、管理された配給とプレミアムな収益性を求めてブティック型チェーンを重視していることを示しています。オーストラリアや中東では、オープンエアやポップアップ型の劇場が季節的な需要に応えていますが、2020年のソーシャルディスタンス対策中にブームとなったドライブインは、屋内劇場が通常の収容人数に戻ったことで頭打ちになっています。このような劇場タイプの二極化は、映画館市場全体における「支払意慾」のセグメンテーションを浮き彫りにしています。

地域別分析

北米は、世界最高水準の平均チケット価格と堅調な売店売上高に牽引され、2025年の世界総収益の45.38%を占めました。興行収入が90億米ドルまで回復したことは、大型ブロックバスター作品に対する需要の強さを反映していますが、ストリーミングによる自宅視聴が定着する中、一人当たりの観客動員数は2019年の水準を下回っています。第11章に基づくAMCエンターテインメントとシネワールドの事業再建手続きにより、業績不振の劇場が閉鎖され、供給が引き締まり、稼働率が向上しました。カナダのシネプレックスは人件費の上昇に直面している一方、メキシコではシネポリスが賃料の安い第2級都市への進出を進めていることが追い風となっています。

アジア太平洋地域は2031年まで年率4.70%の成長が見込まれており、地域別では最も高い成長率となります。中国では、国内映画割当制度により外国映画の配給が制限されているにもかかわらず、2024年のスクリーン数は90,968スクリーンに達し、2025年の興行収入は480億人民元(67億8,000万米ドル)に増加しました。インドのPVR INOXは地方都市でフランチャイズスクリーンを増やし、平均チケット価格を260ルピー(3.12米ドル)に維持しつつ、1人当たりの飲食売上高を伸ばしました。東南アジアの成長はCJ CGVのベトナム事業が牽引しており、2025年度には42.2%増加し、中産階級の購買力を示しています。

欧州市場は依然として分断された状態が続いています。英国やドイツなどの西欧市場では、OTTサービスの急速な普及により観客動員数が減少している一方、東欧市場は低い水準から拡大を続けています。キネポリス(Kinepolis)の2024年第3四半期の売上高2億4,280万ユーロ(2億7,400万米ドル)は、プレミアム形式による選択的な成長を浮き彫りにしています。EUのエネルギー性能規制(EPBD)に基づくグリーンビルディングの義務化により、不動産コストが15~25%上昇しており、財務基盤の堅固なチェーンに有利に働いています。中東は政府系資金により急成長しています。VOXシネマズは2028年までにサウジアラビア国内に600スクリーンを設置するため、20億サウジアラビア・リヤル(5億3,300万米ドル)を拠出することを約束しており、これは政府主導のスクリーン増設を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム・ラージフォーマット(PLF)および没入型技術の普及

- 新興市場における可処分所得の増加

- 大型ブロックバスター作品の公開スケジュールの回復

- イベントシネマ・プログラミングの成長

- AIを活用した上映時間とコンテンツ構成の最適化

- ブロックチェーンベースのロイヤリティトークンとマイクロリワード

- 市場抑制要因

- OTT(オーバー・ザ・トップ)ストリーミング・プラットフォームへの急速な移行

- プレミアム技術へのアップグレードに必要な多額の設備投資

- 会場のセキュリティおよび衛生対策に伴う保険料の高騰

- グリーンビルディングの融資規制の厳格化による映画館の不動産コストの上昇

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- スクリーン形式別

- 2D

- 3D

- IMAX

- 4DX

- ScreenXおよびその他のPLF

- 劇場タイプ別

- マルチプレックス

- 単館独立系

- ドライブイン

- ラグジュアリー・ブティック

- 屋外/ポップアップ

- 収益源別

- チケット販売

- コンセッションおよび飲食

- スクリーン広告

- イベントシネマおよび会場レンタル

- サブスクリプションおよびロイヤリティプログラム

- 所有形態別

- 上場チェーン

- 民間チェーン

- 個人所有者

- 政府/非営利運営団体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AMC Entertainment Holdings Inc.

- Cineworld Group plc

- Cinemark Holdings Inc.

- CJ CGV Co., Ltd.

- Cineplex Inc.

- Cinepolis de Mexico S.A. de C.V.

- Regal Entertainment Group

- Vue International Bidco plc

- Wanda Film Holding Co., Ltd.

- PVR INOX Limited

- Kinepolis Group NV

- National Amusements, Inc.

- B and B Theatres, Inc.

- Pathe Theatres B.V.

- VOX Cinemas(Majid Al Futtaim Cinemas LLC)

- Harkins Theatres, Inc.

- Golden Screen Cinemas Sdn Bhd

- Event Hospitality and Entertainment Ltd.

- The HOYTS Group Pty Ltd

- Ster-Kinekor Theatres Pty Ltd

- IMAX Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日