在庫最適化ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inventory Optimization Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044054

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

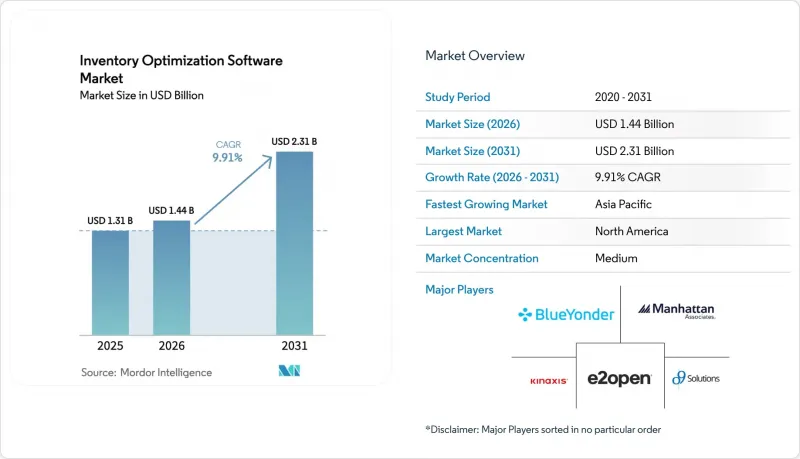

在庫最適化ソフトウェア市場は、運転資本の効率性とより高いサービスレベルへのコミットメントとのバランスを図るという構造的な変化に後押しされ、2025年の13億1,000万米ドルから2026年には14億4,000万米ドルへと成長し、2031年までに23億1,000万米ドルに達すると予測されています。

2026年から2031年までのCAGRは9.91%となる見込みです。

導入サイクルを短縮するクラウドネイティブ展開、シナリオモデリングにおける生成AIの活用拡大、そしてリーン在庫をESGのレバレッジとして位置付けるサステナビリティ連動型ファイナンスにより、導入が加速しています。企業は、データ品質、ユーザーによる採用、および継続的なモデル調整を確保するために、ネットワーク全体の最適化とマネージドサービスを優先しており、一方で調達動向としては、複雑で規制の厳しいサプライチェーンにおける採用が拡大しているほか、柔軟な価格設定モデルにより中小企業での導入も増加しています。主要な製造・輸出拠点における継続的なサプライチェーンのデジタル化とサプライヤー統合の取り組みが、地域的な成長を支えています。エンタープライズプラットフォームに最適化機能が組み込まれるにつれ競合は激化していますが、専門ベンダーはドメイン固有のアルゴリズムやリアルタイムの意思決定機能によって差別化を図っています。データの完全性やサイバーセキュリティに関連するリスクがあるもの、継続的かつイベント駆動型の計画システムへの移行は、構造的に不可逆的なものとなっています。

世界の在庫最適化ソフトウェア市場の動向と洞察

ミッドマーケット小売りにおけるクラウドネイティブSaaSの導入

クラウド導入により、設備投資を運営費へと転換することでインフラコストを大幅に削減できるほか、ソフトウェアやアルゴリズムの自動更新が可能になります。中規模の食料品店やアパレル小売業者は、リアルタイムのPOSデータストリームをクラウドベースの計画エンジンと連携させるケースが増えており、従来の週次バッチ処理に依存するのではなく、需要予測を1時間に数回更新できるようになっています。このリアルタイム機能により、需要の変動や販促活動への対応力が向上します。2024年のホリデーシーズン中、クラウドネイティブの補充システムを導入している北米の小売業者数社は、6時間以内に物流センター間で在庫を動的に再配分し、需要の高い商品の品切れを防ぎ、小売の繁忙期におけるサプライチェーン全体の俊敏性を向上させました。

在庫の俊敏性を必要とするD2Cブランドの拡大

急速な新製品投入やインフルエンサーによる需要の急増により、D2C(Direct-to-Consumer)企業は、静的な在庫方針から、確率論的予測やマルチノード在庫最適化へと移行することを余儀なくされています。これらのシステムは、リアルタイムの需要シグナルを分析し、物流ネットワーク全体での在庫配置を動的に調整します。例えば、ある北米のアスレチックアパレルブランドは、ネットワーク全体の在庫再配分を導入した結果、2025年に保有コストを22%削減し、平均リードタイムを1.5日短縮しました。売れ行きの良い商品を需要の高い市場に近い場所に戦略的に配置し、売れ行きの鈍い在庫を中央集約型ハブに集約することで、企業はフルフィルメントのスピードを向上させ、物流コストを削減し、予測不可能な需要の急増時にもより高いサービスレベルを維持できるようになります。

セグメント分析

2025年時点で、在庫最適化ソフトウェア市場の67.89%をクラウドソリューションが占めており、2031年までCAGR10.31%で成長すると予測されています。クラウドベースの導入モデルが採用される背景には、インフラコストの低減、サブスクリプション型の価格体系、そして需要のピーク時に複雑な計画ワークロードを支える弾力的なコンピューティング能力があります。クラウドプラットフォームにより、組織は従来のオンプレミスシステムよりも大幅に迅速に最適化ソリューションを導入でき、多くの場合、導入期間を数週間短縮できます。また、ベンダーはマルチテナントアーキテクチャを活用して顧客横断的な匿名化された運用データを分析し、パフォーマンス指標のベンチマークやベストプラクティスのソフトウェア更新への統合を可能にすることで、予測精度とサプライチェーンの効率を継続的に向上させています。

製薬、防衛、金融サービスなどの業界では、厳格なデータ居住要件やセキュリティ規制により完全なクラウド導入が制限されているため、オンプレミス型導入モデルが依然として定着しています。しかし、エッジコンピューティング、FedRAMP準拠のセキュリティ認証、Kubernetesによるコンテナ化などの技術の進歩により、こうした障壁は徐々に解消されつつあります。これらの技術により、大規模なシステム再設計を行うことなく、オンプレミス環境とクラウド環境の両方でワークロードをシームレスに運用できるハイブリッドアーキテクチャが実現します。現在、多くの組織では、可視化、コラボレーション、高度なインサイトを得るためにクラウドベースの分析プラットフォームを活用しつつ、中核となる最適化エンジンをオンプレミスで稼働させています。ゼロトラストセキュリティフレームワークが成熟するにつれ、パブリッククラウドプロバイダーは規制上の懸念に対処し、規制の厳しい企業における移行を加速させています。

2025年の在庫最適化ソフトウェア市場において、ライセンシングは売上高の61.12%を占めましたが、効果的な導入と運用変更管理なしには高度なアルゴリズムだけではコスト削減を実現できないという認識が企業内で高まるにつれ、サービス部門は年率10.57%のペースで拡大しています。多くの組織では社内のデータサイエンス能力が不足しており、その結果、マネージド・アナリティクスや「最適化・アズ・ア・サービス(OaaS)」モデルへの需要が高まっています。共有利益型契約の下では、ベンダーがパフォーマンスリスクの一部を負うことで、インセンティブを測定可能なビジネス成果と連動させます。また、システムインテグレーターも、データガバナンスの枠組み、プロセスの再設計、従業員研修などを含む広範なデジタルトランスフォーメーション(DX)イニシアチブに最適化プラットフォームを組み込むことで、価値実現までの時間を短縮する上で重要な役割を果たしています。

サービス主導型のエンゲージメントモデルは、初期導入後の継続的なモニタリングと運用サポートを提供することで、ベンダーとの長期的な関係を強化しています。ベンダーは、マクロ経済の変化、供給の混乱、または品揃えの変更によって生じる予測精度の低下を防ぐため、主要業績評価指標(KPI)の追跡、自動化された異常検知、定期的なモデルの再調整といった継続的なサービスをますます提供するようになっています。これらのサービスは、組織が長期にわたり予測精度とサプライチェーンの安定性を維持するのに役立ちます。さらに、対話型インターフェースの統合により、運用マネージャーやドメインの専門家が自然言語クエリを使用して最適化モデルとやり取りできるようになり、技術チーム以外のユーザーへのアクセシビリティが拡大し、サブスクリプション型の分析およびアドバイザリーサービスへの依存度が高まっています。

地域別分析

2025年の在庫最適化ソフトウェア市場において、北米は売上高の36.48%を占めました。これは、成熟した小売およびEコマースのエコシステムに加え、クラウドの導入率が高いことが要因となっています。米国の小売業者は、賃金インフレやフルフィルメントコストの上昇といった課題に対処するため、在庫最適化ソリューションの導入を拡大しています。一方、カナダの流通業者は、大手企業との競合力を維持するためにクラウドベースのプラットフォームを活用しており、メキシコの製造業者は、効率性を高めコストを削減するために、ニアショアリングのサプライチェーン戦略に最適化ツールを統合しています。

アジア太平洋地域は、製造およびデジタルコマースのエコシステムが成熟し続ける中、2031年までCAGR10.01%で拡大し、最も急速に成長している地域です。中国の製造業者は、産業用IoT(IIoT)データを最適化プラットフォームと統合し、完成品のバッファを最小限に抑え、急速な品揃えの入れ替えを効果的に管理しています。インドでは、税制改革により倉庫の統合が進み、流通業者は業務の効率化と在庫管理の改善を図るため、先進的な技術ソリューションの導入を進めています。

欧州は、厳格なサステナビリティ規制と高度な製造ネットワークにより、市場で強い存在感を維持しています。ドイツ、英国、フランスなどの国々は導入の最前線に立っており、企業は環境報告要件を遵守しつつ、運用コストを削減するために在庫最適化ツールをますます活用しています。南米と中東はこの分野における新興市場であり、ブラジル、アラブ首長国連邦、サウジアラビアなどの国々は、業務の近代化と競争力の強化を図るため、デジタルサプライチェーンインフラに多額の投資を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ミッドマーケット小売りにおけるクラウドネイティブSaaSの導入状況

- オムニチャネル・フルフィルメントのためのAI駆動型動的再発注

- 在庫の俊敏性を必要とするD2Cブランドの拡大

- リアルタイムのIoTデータ統合による安全在庫水準の削減

- サステナビリティ連動型在庫ファイナンスのインセンティブ

- GenAIを活用したシナリオプランニングツール

- 市場抑制要因

- レガシーERPシステムにおけるデータ品質の低さ

- APIベースのエコシステムをめぐるサイバーセキュリティ上の懸念

- ベスト・オブ・ブリード・スイートの総所有コストの高さ

- 有能なサプライチェーンデータサイエンティストの不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- クラウド

- オンプレミス

- コンポーネント別

- ソフトウェア

- サービス

- 用途別

- 需要予測

- 補充計画

- 多階層最適化

- 生産スケジューリング

- 組織規模別

- 大企業

- 中小企業

- 業界別

- 小売・Eコマース

- 製造

- 消費財

- 医療・製薬

- 自動車

- 物流および3PL

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Blue Yonder Group, Inc.

- Manhattan Associates, Inc.

- E2open Parent Holdings, Inc.

- o9 Solutions, Inc.

- Kinaxis Inc.

- ToolsGroup B.V.

- RELEX Solutions Oy

- INFORM Institut fur Operations Research und Management GmbH

- LLamasoft US, LLC(a Coupa Software company)

- Logility, Inc.

- Anaplan, Inc.

- SAP SE

- Oracle Corporation

- Epicor Software Corporation

- Syncron AB

- John Galat Solutions, LLC

- Avercast, LLC

- FuturMaster SA

- Slimstock B.V.

- Optessa Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日