SSDキャッシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SSD Caching - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044053

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

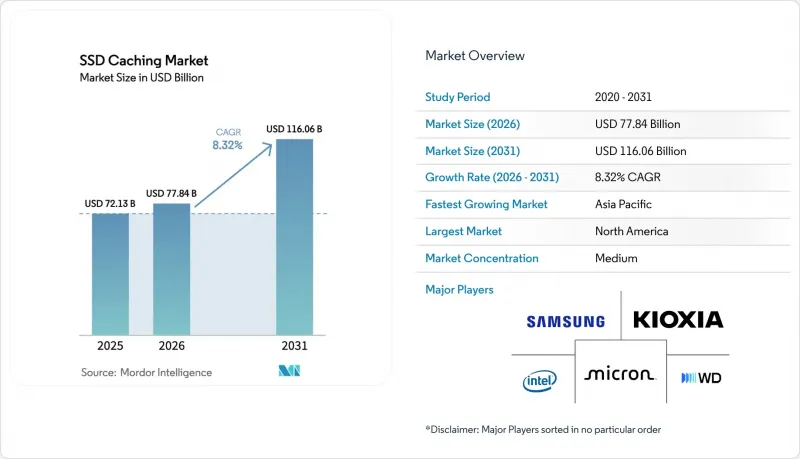

SSDキャッシング市場の規模は、2025年の721億3,000万米ドルから2026年には778億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.32%で推移し、2031年には1,160億6,000万米ドルに達すると予測されています。

低遅延データサービスへの絶え間ない需要、PCIe 5.0およびCompute Express Link(CXL)の主流化、そして企業におけるソブリンAIワークフローの採用が、短期的な収益を押し上げています。ハードウェアのシェアは依然として支配的ですが、仮想化によってパフォーマンス階層が物理メディアから切り離されるにつれ、ソフトウェア定義の階層化への移行は明らかです。ハイパースケーラーがNVMe-over-Fabricsを標準サービスとして提供するようになったことで、クラウドネイティブな導入が加速しています。一方、オンプレミス型アレイは、従量課金制を通じてシェアを守っています。競合の焦点は、単純な容量からプロトコルの相互運用性と耐久性へと移行しており、NAND製造とファームウェアのロードマップの両方を保有するベンダーに機会が生まれています。サプライチェーンの変動、地政学的な輸出規制、そして新たなデータ主権に関する規制は依然として主な逆風となっていますが、SSDキャッシング市場では、垂直統合と柔軟なライセンシングを組み合わせたベンダーが引き続き優位に立っています。

世界のSSDキャッシング市場の動向とインサイト

NVMeベースのデータセンターの導入加速

NVMe-over-FabricsがSATAやSASに取って代わり、レイテンシをミリ秒単位からマイクロ秒単位へと劇的に短縮し、各ドライブが桁違いに高いIOPSを実現可能にしています。インテルは、2026年第1四半期においてXeonプラットフォームでのNVMe SSD搭載率が75%を超えたと報告しており、ハイパースケーラーによる標準化が進んでいることを裏付けています。キオクシアのPCIe 5.0 CD9Pドライブは14 GB/sの読み取り速度を実現し、1台のデバイスでGen4ユニット3台分を置き換え、ラックの数、電力、冷却コストを削減します。この変化は従来のブロックプロトコルSANに負担をかけ、企業をソフトウェア定義ストレージファブリックへと向かわせています。これにはライセンスのオーバーヘッドが伴いますが、100マイクロ秒未満のキャッシュヒットを実現します。

企業全体で増加するデータ分析ワークロード

生成AIワークロードの爆発的な増加に伴い、2025年の世界のデータウェアハウスクエリ量は前年比42%増加し、持続的なランダム読み取りへの需要が高まりました。デル社によると、金融サービス業界の顧客において、NVMeキャッシュを統合したPowerStoreアレイの出荷台数が63%増加しました。SSDキャッシングにより、企業はホットなデータセットを総容量のごく一部にステージングすることが可能となり、サービスレベル契約(SLA)を維持しつつ、コストのかかる容量アップグレードを先送りできます。アクセスパターンの変化の中でキャッシュヒット率を安定させるため、機械学習ベースのプリフェッチングが台頭しています。

エンタープライズ向けSSDキャッシングの高い初期投資コスト

エンタープライズ向けNVMe SSDの価格は1GBあたり0.80~1.20米ドルであるのに対し、ニアラインHDDは0.05米ドルであり、この16~24倍の価格差がアップグレードの障壁となっています。マイクロンによる2025年度の15%の価格引き上げは、AIサーバーがウエハー生産量を吸収したことで、長年にわたる平均販売価格(ASP)の下落傾向を逆転させました。ピュア・ストレージの「Evergreen//Forever」のような消費量ベースのプログラムは設備投資を軽減しますが、普及率は依然として20%未満にとどまっており、ハイパースケーラーが前進する一方で、中堅の購入者がGen4資産の活用に苦慮する二極化した市場が生まれています。

セグメント分析

2025年、ライトスルーは市場シェアの45.88%を維持し、トランザクションデータベースが同期的な耐久性を求める中、SSDキャッシング市場の基盤となっています。大規模な金融およびECプラットフォームはこの設計を好んでおり、すべての書き込みが元データにミラーリングされるため、データ損失の懸念が排除されるからです。しかし、2031年までのCAGR9.34%で最も急速な成長を遂げるのはライトアラウンド方式です。これは、書き込み速度よりも読み取りレイテンシが優先される分析ワークロードを反映したものです。現在、ソフトウェア定義アレイにより、管理者はボリュームごとにキャッシュモードを切り替えることが可能になり、従来のコントローラーにはなかった柔軟性がもたらされ、SSDキャッシング市場内でのワークロードの分岐拡大を支えています。

PCIe 5.0の帯域幅の急増により、書き込みバイパス型アレイの処理能力を圧迫することなく、取り込みトラフィックがキャッシュをバイパスできるようになり、従来のボトルネックが解消されました。SnowflakeやDatabricksは、読み取り比率が95%に達するクラウドウェアハウス向けにこのモデルを標準化しており、これはアーキテクチャの広範な転換を示唆しています。一方、ライトバック方式は混合ワークロード向けに存続していますが、バッテリーバックアップ付きの揮発性バッファや不揮発性メモリモジュールに依存しています。全体として、多様なキャッシュモードの登場により、購入者の選択肢が広がり、SSDキャッシング市場全体で機能面での競合が激化しています。

2025年にはハードウェアが市場シェアの68.63%を占めましたが、企業が論理的なパフォーマンス層と基盤となるメディアを切り離すにつれ、ソフトウェア定義のキャッシングプラットフォームは2031年までCAGR9.56%で成長する見込みです。DataCore SANsymphonyのようなプラットフォームは、あらゆるブロックデバイスをキャッシュ層に変換し、老朽化したSASドライブから残存価値を搾り出し、PCIe 5.0 SSDを同じクラスターに組み込みます。この変化はベンダーロックインを軽減しますが、ドライブメーカーには差別化を図るため、よりスマートなファームウェアを組み込むよう圧力をかけています。

Micronの9550 SSDは、ホットデータを予測するオンコントローラ型機械学習機能を統合しています。SamsungのFlexible Data Placement機能により、ホストは書き込みを同一ドライブ内の高耐久性SLC領域に誘導することが可能です。こうしたイノベーションは、SSDキャッシング市場におけるハードウェアとソフトウェアの機能セットの境界を曖昧にし、購入者に総所有コスト(TCO)の枠組みを見直すよう促しています。

地域別分析

2025年には北米が市場シェアの38.84%を占め、トップの座に立っています。これは、バージニア州、オレゴン州、テキサス州にあるハイパースケール・キャンパスが、毎月数千台のPCIe 5.0ドライブを消費していることが支えとなっています。「CHIPS and Science Act」に基づく連邦政府のインセンティブは国内での組み立てを促進しており、FIPS 140-3などの暗号化要件により、認定されたセキュアなファームウェアを搭載したドライブのみがサプライヤー候補として残されています。しかし、更新サイクルは5年を超えて長引いており、他の地域に比べて成長は緩やかになっています。

アジア太平洋地域は、2031年までCAGR9.91%と最も高い成長率を記録する見込みです。中国の「第14次五カ年計画」では、エンタープライズストレージの自給率70%を目標としており、国産コントローラーやNANDの開発を後押ししています。SKハイニックスは、キャッシュコヒーレントメモリがSSDキャッシング市場の一部を置き換えるとの見通しのもと、2028年までにCXLモジュールの生産能力を3倍に拡大するため、39億米ドルを投資しています。インドでは、「デジタル個人データ保護法」を契機としたデータセンターの拡張により、対象となる床面積が倍増し、高温多湿の環境に適したキャッシュデバイスに対する地域需要が高まっています。

欧州、中東・アフリカは規模は小さいもの、戦略的に重要なクラスターを形成しています。GDPRにより域内でのキャッシュ化が義務付けられており、NVMeアレイをプリインストールしているコロケーション事業者が恩恵を受けています。欧州ではドイツと英国が投資を牽引しており、一方、サウジアラビアとUAEは、米国や中国のハイパースケーラーへの依存度を低減するため、ソブリンクラウド・クラスターに資金を投入しています。Microsoft Azureのナイジェリアおよびエジプトへの展開は、将来的な需要の高まりを示していますが、アフリカ全域での普及は、不安定な電力網や限られた光ファイバー回線によって依然として阻まれており、同地域におけるSSDキャッシング市場のシェア拡大を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NVMeベースのデータセンターの導入加速

- 企業全体におけるデータ分析ワークロードの増加

- 低遅延エッジコンピューティングインフラへの需要

- ハイパーコンバージドインフラストラクチャの導入拡大

- PCIe 5.0およびCXLプロトコルのサポートの主流化

- AIを活用したウェアレベリングによるSSDの耐久性向上

- 市場抑制要因

- エンタープライズ向けSSDキャッシングにおける高額な初期設備投資

- マルチティア・ストレージ・アーキテクチャの維持における複雑さ

- 書き込み集約型ワークロードにおけるパフォーマンス向上の限界

- 高度なNANDコンポーネントにおけるサプライチェーンの変動性

- マクロ経済要因が市場に与える影響

- 業界のサプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- アーキテクチャ別

- ライトスルー

- ライトバック

- ライトアラウンド

- コンポーネント別

- ハードウェア

- ソフトウェア

- 展開モデル別

- オンプレミス

- クラウド

- 用途別

- エンタープライズサーバー

- パーソナルコンピューティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Kioxia Holdings Corporation

- Western Digital Corporation

- Micron Technology, Inc.

- SK hynix Inc.

- ASTERA LABS, INC.

- Kingston Technology Company, Inc.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- NetApp, Inc.

- Lenovo Group Limited

- Huawei Technologies Co., Ltd.

- Inspur Group Co., Ltd.

- Pure Storage, Inc.

- DataCore Software Corporation

- Nutanix, Inc.

- Montage Technology

- AccelStor, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日