北米の自動カートン組立機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Automatic Carton Erector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044049

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

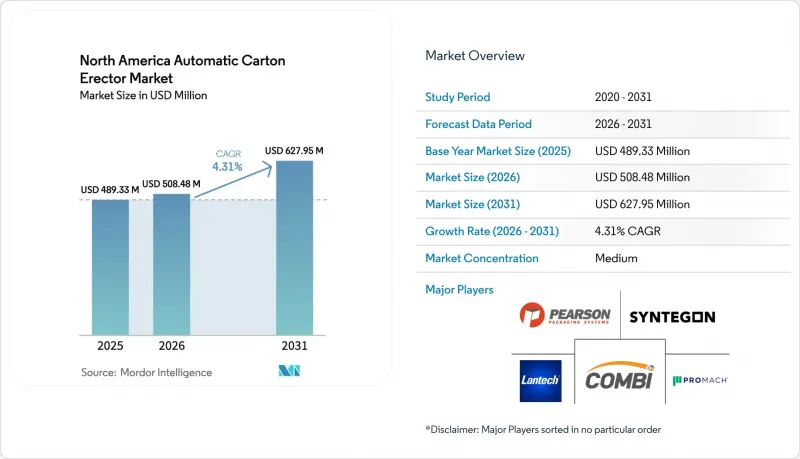

北米の自動段ボール箱組立機市場規模は、2025年の4億8,933万米ドルから2026年には5億848万米ドルへと拡大し、2031年までに6億2,795万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.31%で成長する見込みです。

Eコマースの拡大、倉庫労働者の賃金の2桁上昇、および食品安全規制の強化が相まって、調達予算は自動化されたケース成形機へと向かっています。労働力が最終工程の包装コストの3分の1近くを占めるため、財務部門は現在、18~24ヶ月の投資回収期間を見込んでいます。また、2019年以降の40~50%の賃金上昇が、自動化導入の正当性を後押ししています。ビジョンガイド型ロボット、サーボモーション、モジュラーフレームが標準装備となったため、ベンダーが直面する技術的障壁は減少しており、競争上の優位性は、エンジニアリングのリードタイムを最小限に抑える、配線済みで迅速に設置可能なパッケージへと移行しています。一方、既存の食品工場内での資本支出に対する精査が厳しくなっているため、全体的な成長ペースは鈍化しています。これは、築30年の建物を改修する場合、電気設備のアップグレード、床の水平調整、防火基準への適合改修により、設置コストが2倍になる可能性があるためです。セグメントごとに導入状況に顕著な違いが見られます。通常スロット付きケース(RSC)形式は、段ボール輸送量の70~80%を占めるため依然として主流ですが、小売業者による容積重量割増料金の導入により、トレイ成形機やラップアラウンド形式の採用が加速しています。中規模の分速20~40カートン(CPM)の機械は、ほとんどの冷凍食品、医薬品、受託包装ラインの処理能力に合致するため、2025年の売上高の5分の2を占めています。しかし、季節的なピーク時に3交替制で稼働する飲料やスナック食品の製造現場では、分速40カートンを超えるシステムのシェアが拡大しています。2025年の導入台数のほぼ3分の2を全自動プラットフォームが占めますが、その成長は、サーボドライブ、ビジョンカメラ、PLCコードのメンテナンスが可能な技術者の不足によって制約されています。地域もまたROIに影響を与えます。2025年の売上高の5分の4以上を米国が占めていますが、カナダは新規フルフィルメントハブの建設を背景に、2031年までで最も急速な成長を遂げる市場として浮上しています。また、メキシコはニアショアリングにおける不確定要素であり、その成長余地はサービスネットワークのカバー範囲と人件費の推移にかかっています。

北米自動段ボール組立機市場の動向と洞察

Eコマースフルフィルメントセンターの急成長

オンライン小売業者は、新規物流ハブ内に自動組立機を導入し、8~12秒かかる手作業によるケース組立工程を排除することで、時間当たり1,000ユニットを超える処理能力目標を維持しています。ウォルマート・カナダの65億米ドル規模のヴォーンおよびカルガリー拠点では、カートン成形と高密度保管が統合されており、一方、アマゾンの280万平方フィートのYYC4サイトでは、事前に組み立てられたカートンに依存したロボットピッキングが稼働しています。メトロ・サプライ・チェーンのようなマイクロフルフィルメントの専門企業は、AutoStoreのキューブ型ストレージとコンパクトな段ボール組み立て機を組み合わせ、受注から出荷までのサイクルを30分未満に短縮しています。分散型ネットワークでは、単一拠点の取扱量が減少しても必要な機械の数は増えるため、フォークリフトで搬入し、数日ではなく数時間で配線できるモジュール式のプラグアンドプレイ形式が好まれています。

人件費の高騰が自動化導入を後押し

2024年第2四半期の倉庫平均時給は18.99米ドルに達し、2019年比で40~50%上昇しました。これにより、段ボール組立機の投資回収期間は18~24カ月に短縮されています。高い離職率はコスト削減効果をさらに拡大させます。人員の入れ替え1回につき、企業は採用と研修に3,500米ドルを要し、多くの物流センターではこれが8~12ヶ月ごとに繰り返されています。アジアから事業を国内回帰させる契約物流プロバイダーは、失業率が過去最低水準に近い人手不足の市場に参入しており、自動化こそが唯一の拡張可能な道となっています。とはいえ、上流工程のパレタイジングや下流工程のラベリングも並行して近代化する必要があるため、調査対象の倉庫のうち完全な梱包自動化を実現していると報告しているのはわずか13%にとどまっています。

高額な初期投資

エントリーレベルの半自動ユニットは1万5,000米ドル前後からですが、ビジョンシステムを搭載した全自動プラットフォームは10万米ドルを超え、一桁台の利益率で運営する食品加工業者にとっては障壁となります。ブランクフィーダー、下流工程のシーラー、システム統合の費用を加算すると、総導入コストは2倍になり、1シフトのみの稼働ではROI(投資回収期間)が36ヶ月を超えてしまいます。包装機械におけるリースモデルはまだ発展途上であり、企業は2024年時点で金利7%を超える運転資金枠を利用せざるを得ない状況です。生産量が変動する受託製造業者は固定費を確定させることに躊躇しており、多くの企業が、プライベート・エクイティによる統合業者による複数拠点の統合を通じて規模の経済が実現するまで、自動化を先送りしています。

セグメント分析

2025年時点で、通常のスロット付きケース組立機は市場シェアの45.32%を占めており、パレット最適化された輸送ルートにおけるその確固たる役割を裏付けていますが、その成長率は北米の自動段ボール組立機市場全体の動向と一致しています。特殊ケース組立機は、デジタル小売の利益率を圧迫する容積重量料金を削減できる適正サイズの包装により、5.34%という市場平均を上回る成長が見込まれています。トレイ成形機は、通気性と棚での視認性が求められる生鮮食品やレディミール(調理済み食品)分野に対応しています。一方、タブロック設計は接着剤を不要とし、消耗品コストを削減するとともに、家庭ごみとしてのリサイクル性を向上させます。ラップアラウンドスタイルは、倉庫型会員制店舗の売り場向けに看板並みのグラフィックを提供しますが、製品の正確な積載とSKUのばらつきに対する許容度の低さが求められるため、統合型ロボットの重要性が高まっています。

ビジョンガイデッドシステムにより、工具不要で10分未満の段取り替えが可能になり、ロットサイズ500個未満の混合フォーマット生産も経済的になりました。数分でRSC(段ボール)とトレイを切り替え可能なコンビ社の「Ergopack 2.0」は、食料品ECフルフィルメントにおける多SKUの需要に応えています。医薬品および栄養補助食品の受託包装業者では、コンプライアンス対応およびマーケティングを目的として、特殊なフォーマットを活用し、組み立て工程中に不正開封防止インサートを挿入しています。持続可能性への移行がこの動向を後押ししています。なぜなら、ラップアラウンドやトレイは段ボールの使用量を10%~15%削減することが多く、企業のESGスコアカードを支援するからです。

20~40 CPMのシステムは、2025年に市場シェアの40.21%を占めました。これは、北米の自動カートン組立機市場において、冷凍食品、OTC医薬品、および生産量と頻繁な切り替えのバランスを取る受託包装ラインの要件と合致しています。20 CPM未満の機械は、手作業による組み立てが依然として採算の合う職人による小規模生産や臨床試験の現場で引き続き使用されています。40 CPMを超える機器は、稼働時間の経済性から自動成形が求められる飲料、スナック、当日配送フルフィルメントセンターに牽引され、5.53%の成長が見込まれています。

シュナイダー社のサーボ駆動プラットフォームは、設置面積を12フィートに抑えつつ60 CPMを実現し、臨時従業員を増員することなく、レイバーデー(労働者の日)の飲料プロモーションに対応可能です。2交代または3交代の連続稼働工場ではROIがさらに加速します。1日20時間稼働する60 CPMの組立機は72,000ケースを処理し、4~5名のオペレーターを削減できるため、12~15ヶ月で投資回収が可能です。ボトルネックは上流工程にあり、下流のケースシーラー、パッカー、パレタイザーは速度を合わせる必要があり、システム予算はしばしば50万~75万米ドルに達します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人件費の上昇が自動化の導入を促しています

- Eコマースフルフィルメントセンターの急成長

- より厳格な食品安全包装規制

- ビジョンガイド型ロボットの統合

- プラグアンドプレイ型モジュラー機械の導入

- リサイクル可能な段ボール素材への移行

- 市場抑制要因

- 多額の初期設備投資

- 既存施設の床面積の制約

- メンテナンス担当の熟練技術者の不足

- 段ボール板のサプライチェーンの変動性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 通常スロット付きケース組立機

- Tablockケース組立機

- トレイ成形・組立機

- 特殊ケース組立機

- 速度帯別(分あたり段ボール箱数)

- 20 CPM以下

- 20~40 CPM

- 40 CPM以上

- 最終用途産業別

- 食品・飲料

- Eコマースおよび小売

- 医薬品

- 工業製品

- その他の最終用途産業

- オートメーションレベル別

- 半自動

- 全自動

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ProMach Inc.

- Syntegon Technology GmbH

- Combi Packaging Systems LLC

- Pearson Packaging Systems LLC

- Lantech LLC

- Massman Automation Designs LLC

- Schneider Packaging Equipment Company Inc.

- EndFlex LLC

- Douglas Machine Inc.

- Delkor Systems Inc.

- ADCO Manufacturing

- Somic Packaging Inc.

- Econocorp Inc.

- BluePrint Automation B.V.

- JLS Automation

- Hamrick Manufacturing and Service Inc.

- Texwrap Packaging Systems LLC

- Kliklok-Woodman LLC

- PMI KYOTO Packaging Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日