通信アイデンティティおよび認証サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Identity And Authentication Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044046

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

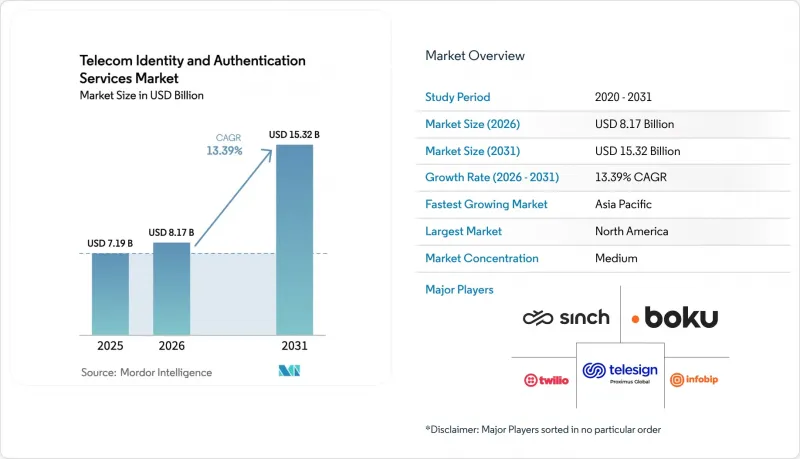

通信アイデンティティおよび認証サービス市場の規模は、2025年に71億9,000万米ドル、2026年に81億7,000万米ドルとなり、2031年までに153億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 13.39%で成長すると見込まれています。ネットワークレベルの検証に対する強い需要、SIMスワップ詐欺の急増、および移動体通信事業者(MNO)に対する収益化の圧力により、プログラム可能な通信認証情報を中核的なセキュリティ対策として扱う企業の対象範囲が拡大しています。2025年にはソリューションが収益の大きなシェアを占めましたが、銀行、小売業者、フィンテック企業が、規制遵守とリアルタイムの不正検知機能を組み合わせたターンキー型の統合を好むため、マネージドサービスの拡大ペースはより速くなっています。決済のピーク時間帯には認証ワークロードが急増し、弾力的なスケーリングの恩恵を受けるため、クラウド導入が主流となっています。地域別では、北米が依然として最大の収益源である一方、アジア太平洋地域は、通信事業者のAPIを利用する政府主導のデジタルID制度に牽引され、最も急速に成長している地域です。競争の激しさは中程度です。Twilio、Sinch、Infobipなどのメッセージングアグリゲーターは、ProveやTruliooなどの専門的なIDプラットフォームと競合しており、一方、ThalesやIDEMIAなどのハードウェアセキュリティベンダーは、セキュアエレメントの専門知識を活用して、組み込み型認証ソリューションを展開しています。

世界の通信アイデンティティおよび認証サービス市場の動向と洞察

MNOのデジタルID APIの拡大

MNOは、加入者データをプログラム可能なIDプリミティブへと変換しています。GSMAのMobile Connectは、2025年末までに31カ国で47件の導入を達成し、企業に対し、SIMスワップチェック、デバイスバインディング、サイレント検証を単一の契約で提供しています。2025年2月に開始されたVodafoneのTrustHubは、99.99%の稼働率を保証するSLAを備えたRESTful APIを提供しており、リアルタイムの不正防止対策を満たす必要がある銀行にとって、統合の障壁を低減しています。テレフォニカは2025年6月、同様の機能をAzure Active Directoryに統合しました。これは、キャリア認証が孤立した通信サービスではなく、クラウドインフラストラクチャの機能になりつつあることを示しています。競合の焦点は、単なる接続性ではなく、遅延、不正シグナルの広さ、および商業的な透明性にシフトしています。2026年から2027年にかけて、さらに多くの欧州およびラテンアメリカの通信事業者がAPIを連携させ、実装の標準化をさらに進め、地理的なカバレッジを拡大していくでしょう。

SIMスワップおよびアカウント乗っ取り詐欺の急増

2026年3月に発行されたFBIのインターネット犯罪報告書によると、2025年のSIMスワップ事件は48%増加し、世界の被害額は27億米ドルを超えました。攻撃者は小売店舗におけるソーシャルエンジニアリングの脆弱性を悪用し、番号の移行やワンタイムコードの傍受を行い、二要素認証を迂回しています。これに対し、米国連邦通信委員会(FCC)は2025年11月、通信事業者にSIM変更の処理前に多要素認証の適用を義務付ける規則を策定しました。T-Mobileは2026年1月、SIM変更後の24時間、認証を自動的に停止して不正利用を防止する「アカウント乗っ取り防止機能」を導入しました。現在、サイバー保険会社は補償の前提条件としてキャリアレベルの認証を要求しており、これにより企業は脆弱なSMS OTPフローを廃止し、SIMの保有期間、デバイスのフィンガープリント、および最近の番号ポータビリティ履歴を検証する「サイレントネットワークチェック」への移行を迫られています。

一元化された加入者データリポジトリに関するプライバシー上の懸念

欧州データ保護委員会は2025年3月、IDサービスを提供する通信事業者は完全なデータ管理者であると裁定し、データ保護影響評価や72時間以内の情報漏洩通知といったGDPR上の義務を課しました。ETNOの推計によると、コンプライアンス対応の負担により中小キャリアの運営コストは22%増加し、一部の事業者はID APIの提供を見送る事態となっています。擁護団体は、たった1件の侵害事故で数百万件の加入者記録が流出する可能性があり、それが大規模な監視や詐欺を可能にする恐れがあると警告しています。その結果、規制当局は、個人識別子を永続化させることなくSIMカードの所有権を証明するトークン化された確認方法を推進しており、この設計変更により、2027年にかけて欧州およびプライバシー保護に敏感な米国の各州におけるプラットフォームの展開が遅れる可能性があります。

セグメント分析

2025年時点では、ソリューションが通信業界のIDおよび認証サービス市場収益の63.40%を占めるに過ぎませんでしたが、サービスセグメントはCAGR15.40%で成長し、2031年までにソリューションを上回ると予測されています。企業は、設備投資を回避し、数百の通信事業者を通じて即座に地理的リーチを確保し、規制変更の管理を外部委託するために、マネージド認証を選択しています。2025年にTwilioがSegmentを32億米ドルで買収したことは、顧客データのオーケストレーションと番号ベースの認証を組み合わせたものであり、行動インサイトを適応型認証課題に変換する統合スタックが重視されていることを示しています。

マルチテナント型クラウドに依存できない、規制の厳しい業界においては、ソリューションが依然として不可欠です。メインフレームアプリケーションを移行する銀行や、データ主権に関する法令の対象となる病院では、SS7への直接アクセスと専用のハードウェアセキュリティモジュールを備えたオンプレミス型エンジンを導入しています。こうした分野においても、サブスクリプション型の考え方が台頭しています。ライセンス契約には、継続的なルールセットの更新や24時間365日の不正検知情報の提供が含まれるケースが増えており、永久ライセンス型ソフトウェアとマネージドサービスの境界線が曖昧になりつつあります。その結果、ベンダー各社は、機密性の高いペイロードをローカルで処理しつつクラウド分析機能を提供するハイブリッドモデルを洗練させており、スケーラビリティを犠牲にすることなくコンプライアンスを維持しています。

2025年には、通信業界のIDおよび認証サービス市場シェアの68.81%をクラウド導入が占め、2031年までにCAGR15.11%という二桁の成長を維持すると見込まれています。これは、リアルタイム決済において、レイテンシ、弾力的なスケーリング、地理的な冗長性が不可欠な要件となっているためです。Sinchは、AWSリージョンを18カ所追加して展開範囲を拡大した後、平均API応答時間を340ミリ秒から180ミリ秒に短縮し、チェックアウトのコンバージョン率に目に見える向上をもたらしました。

オンプレミス導入は年々縮小傾向にありますが、国境を越えたデータ転送を規制する国内法が存在する国々では、依然として根強く残っています。ドイツやアラブ首長国連邦などの市場における防衛機関、重要インフラ事業者、およびソブリンクラウドの義務化により、一部の需要が維持されています。ハイブリッドな構成が一般的です。企業は、意思決定エンジンを社内ファイアウォールの内側で稼働させつつ、SIMスワップのチェックのためにクラウドエンドポイントを呼び出し、キャッシュされた結果を活用することで、外部へのデータ転送を最小限に抑えながら、1秒未満のユーザー体験を維持しています。

地域別分析

2025年、北米は通信業界のIDおよび認証サービス市場収益の36.22%を占めました。これは、銀行や医療分野における多要素認証(MFA)義務化の早期導入に支えられ、米国とカナダ全域で1秒未満のAPI呼び出しを可能にするキャリアアグリゲーションによって後押しされたものです。5Gの広範な展開により、サイレント認証のための信号品質が向上している一方、サイバー保険の要件により、企業は従来のSMS OTPを段階的に廃止せざるを得なくなっています。

欧州の成長はより着実ですが、厳格なプライバシー法の影響を受けています。同地域はPSD2指令の調和化による恩恵を受けていますが、実施状況は国によって異なり、国境を越えた電子商取引の複雑さを増しています。2025年10月に発表されたOrangeとDeutsche Telekomによる「European Identity Platform」のような合弁事業は、eIDAS 2.0の要件を満たす大陸規模のウォレット互換サービスを提供することを目指していますが、完全な展開は加盟国の足並みの揃い具合にかかっています。

CAGR16.72%で拡大するアジア太平洋地域は、高額なUPI取引に対するインドのSIMバインディング要件や、オンボーディング時に通信事業者による確認を組み込んだインドネシアの国家デジタルIDによって牽引されています。携帯電話市場における中国OEMメーカーの支配力はeSIMの普及を加速させており、通信事業者は証明書ベースの検証に向けた認証ロジックの再構築を余儀なくされています。一方、東南アジアの新興市場では、紙の身分証明書による手続きを省略し、ギグエコノミー従事者のKYC-liteオンボーディングのために、通信事業者のAPIを直接活用する動きが急速に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルネットワーク事業者(MNO)のデジタルID APIの拡大

- SIMスワップおよびアカウント乗っ取り詐欺の急増

- 強固な顧客認証に関する規制要件

- eSIMおよびIoTデバイスの認証の台頭

- 通信事業者による分散型識別子フレームワークの採用

- 収益化への圧力による「Identity-As-A-Service(IaaS)」サービスの提供

- 市場抑制要因

- 一元化された加入者データリポジトリに関するプライバシー上の懸念

- MVNOおよび中小企業における認識の低さ

- MNOとIDアグリゲーター間の複雑な収益分配モデル

- 国際的なKYC基準の断片化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 認証タイプ別

- SMSベースのOTP

- モバイル生体認証

- 多要素認証トークン

- デジタル本人確認API

- エンドユーザー別

- モバイルネットワーク事業者

- 仮想移動体通信事業者

- OTTサービスプロバイダー

- 企業

- 業界別

- 金融サービス

- Eコマースおよび小売

- 政府および公共部門

- ヘルスケア

- メディアとエンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Boku Inc.

- Infobip D.O.O.

- Telesign Corporation

- Sinch AB

- Twilio Inc.

- Mobileum Inc.

- Prove Identity Inc.

- Callsign Limited

- 1Kosmos Inc.

- Trulioo Information Services Inc.

- Authlete, Inc.

- Tru.ID Limited

- IDEMIA Group S.A.S.

- Giesecke+Devrient GmbH

- Thales S.A.

- Amdocs Limited

- Tyntec GmbH

- Mitek Systems Inc.

- Aeris Communications Inc.

- Nexmo Inc.(Vonage)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日