アジア太平洋地域のLED基板向けサファイア結晶育成機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Sapphire Crystal Growth Equipment For LED Substrates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044038

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

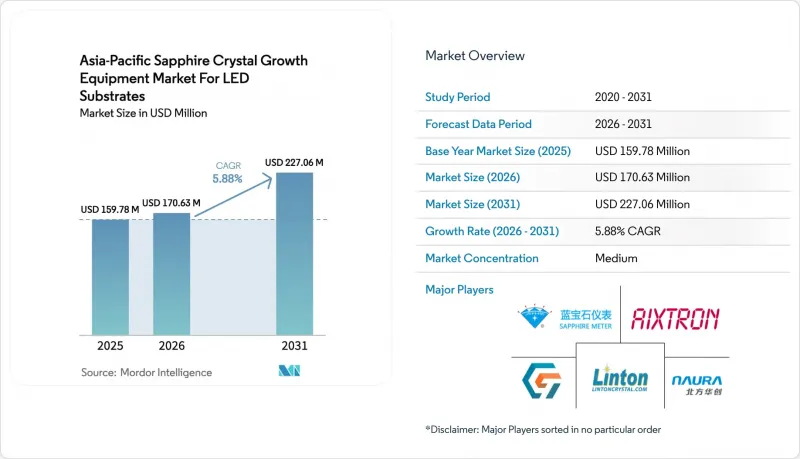

アジア太平洋地域のLED基板向けサファイア結晶育成機器市場規模は、2025年の1億5,978万米ドルから2026年には1億7,063万米ドルへと拡大し、2026年から2031年にかけてCAGR5.88%で推移し、2031年には2億2,706万米ドルに達すると予測されています。

中国本土における堅調なパネル投資、韓国および台湾からの安定した需要、そして東南アジアにおける新たな生産能力計画が、引き続き設備投資の基盤となっています。中国、台湾、日本における政府の景気刺激策により、対象となる装置の購入における投資回収期間が短縮される一方、パネルメーカーによる8インチサファイアへの移行が、より大型で自動化された炉への需要を牽引しています。オペレーターに依存するシード(種晶)のばらつきを最小限に抑える結晶育成の自動化は、特にマイクロLEDへの対応を目指すファブの間で、好まれる追加機能として台頭しています。為替や原材料コストの変動は依然として変動要因ですが、テレビ、モニター、自動車用ディスプレイにおけるミニLEDの普及率上昇が、サファイア基板の需要の下支えとなっています。

アジア太平洋地域のLED基板向けサファイア結晶育成機器市場の動向と展望

中国本土におけるミニLEDバックライト生産能力の急速な拡大

中国では2025年に800万台以上のミニLEDテレビが出荷され、2026年には1,000万台を超える見込みです。これは国内テレビ市場の約3分の1、世界のミニLEDテレビ出荷台数の70%以上を占めます。75インチのミニLEDパネル1枚には数千個のダイが組み込まれており、これによりサファイア基板の需要が高まり、育成炉の購入が前倒しされています。90億人民元(12億4,000万米ドル)を投じ、年間5億個以上のミニLEDバックライトモジュール生産を想定して設計されたHKCの瀏陽(リュウヤン)キャンパスは、キロプロス社や自動化設備の受注を牽引する規模の好例です。パネル大手であるBOEとCSOTは、Gen10.5ラインを最適化し、LGディスプレイの広州Gen8.5工場を吸収することで、年間5,000万枚以上のLCDテレビパネルの出荷を確保し、中国の上流工程における設備需要をさらに強めています。CES 2026で初披露されたRGBミニLEDアーキテクチャは、より高密度なダイ配置を必要とし、その結果、基板の均一性が高くなければなりません。これにより、新しい焼成炉における閉ループプロセス制御オプションへの注文が促進されています。

ディスプレイLEDサプライチェーンにおける8インチサファイアウエハーへの移行が進展

ディスプレイ用LEDメーカーは、ダイあたりのコスト削減と製造スループットの向上を図るため、6インチから8インチ(200 mm)サファイアへの移行を進めています。2025年、アーヘン工科大学(RWTH Aachen)とAIXTRONは、5基の200 mmプラネタリーMOCVDリアクターを用いて、200 mmサファイア上の窒素極性III-窒化物ヘテロ構造の作製に成功し、大型ウエハーエピタキシーの実現可能性を実証しました。ウエハー径の拡大に伴い、400 mmを超えるクルシブルと精密な熱場制御が求められており、高解像度ビジョンシステムや電動シールドリフトを統合した設備へのアップグレードが進んでいます。北京大学は、3回のエピタキシーおよび剥離サイクルに耐える再利用可能なr面サファイアを提示し、将来的な純ウエハー消費量の削減を示唆するとともに、炉の投資回収モデルを裏付ける結果となりました。しかし、300 mmを超えると転位密度と半径方向の応力が急激に上昇するため、ファブでは歩留まりを許容可能な水準に保つために、高度な自動化を導入することがよくあります。

カイロプロス炉の高い設備投資額と長い投資回収期間

800~1,000 kgのブールを処理できる最新のカイロプロス製炉は、設置費用が通常100万米ドル以上となり、エントリーレベルのチョクラルスキー法装置をはるかに上回ります。資金調達の課題は東南アジアで最も深刻です。同地域では、政府保証の与信枠が限られており、民間金融機関はより高い担保を要求するからです。LEDチップ価格の変動も状況をさらに悪化させています。2026年初頭の銅および銀の価格高騰に伴うスポット価格の10%上昇は、販売数量の低迷を相殺できず、回収期間の予測を36ヶ月以上に延ばす結果となりました。熱応力解析によると、自然冷却時に最大フォン・ミセス応力が生じることが示されており、これに対応するためにはヒーターゾーンの制御を強化する必要があり、コスト増につながります。光学品質は劣るもの、小容量のCZ法またはエッジ定義法システムは、新規工場建設における代替案として依然として残されています。

セグメント分析

2025年、アジア太平洋地域のLED基板向けサファイア結晶育成機器市場における売上高の70.42%を、結晶育成炉が占めました。育成自動化およびプロセス制御のアドオン製品は、基盤規模は小さいもの、2031年まで年率6.17%で成長すると予測されており、アジア太平洋地域のLED基板向けサファイア結晶育成機器市場全体のCAGRを上回る見込みです。育成炉は、ブールの直径、光学品質、およびスループットを決定づけるため、依然として中核的な資産です。しかし、オペレーターに依存するシード工程は依然として歩留まりの低下を招くため、ファブは新たな設備投資予算を、溶融対流を安定させるソフトウェアやビジョンシステムのアップグレードに充てています。

自動化ベンダー各社は、高解像度カメラ、レーザー距離計、および予測分析機能を統合し、溶融ギャップをリアルタイムで追跡し、シールドリフト速度を自動的に調整しています。これらのアップグレードにより、サイクルごとのばらつきが低減され、ファブがマイクロLED基板の仕様を満たすのに役立っています。2024年に石英るつぼの価格が下落したため、熱場およびるつぼサブシステムは利益率の圧迫に直面していますが、依然としてアフターマーケットの収益源を支えています。サプライヤー各社は、定期的な売上を確保するために長寿命の断熱材や消耗品を販売しており、アジア太平洋地域のLED基板向けサファイア結晶育成機器市場の産業エコシステムのバランスを維持しています。

「アジア太平洋地域のLED基板向けサファイア結晶育成機器市場レポート」は、装置タイプ(結晶育成炉、熱場およびるつぼシステムなど)、育成技術(カイロプロス法、エッジ定義フィルム供給育成法、熱交換器など)、サファイア径対応能力(最大150mm、150~300mmなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国本土におけるMini-LEDバックライト生産能力の急速な拡大

- ディスプレイ用LEDサプライチェーンにおける8インチサファイアウエハーへの移行の進展

- 中国および台湾における国内LED装置ベンダーへの政府補助金

- ウェアラブル機器およびARデバイスにおけるマイクロLEDの採用拡大

- スマートシティ構想における高効率照明への需要の高まり

- 日本における国産設備を優遇するローカライゼーション政策

- 市場抑制要因

- キロプロス炉の高い資本集約度と長い回収期間

- 300mm超のサファイアブールへのスケールアップにおける技術的課題

- LEDチップ価格の変動が設備投資回収率(ROI)を圧迫

- 高純度アルミナるつぼのサプライチェーンの混乱

- 業界エコシステム分析

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機器別

- 結晶育成炉

- 熱場およびるつぼシステム

- 育成自動化およびプロセス制御システム

- 成長技術別

- カイロプロス法

- エッジ定義フィルム供給法(EFG)

- 熱交換器法

- チョクラルスキー法

- サファイア径能力別

- 150 mmまで

- 150~300 mm

- 300 mm以上

- 地域別

- 中国

- 台湾

- 日本

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AIXTRON SE

- NAURA Technology Group Co. Ltd.

- Linton Crystal Technologies

- GT Advanced Technologies Inc.

- Crystal Systems Inc.

- JingJieHui Optoelectronic Equipment Co. Ltd.

- Shenyang Crystec Corporation

- Advanced Micro-Furnace Systems Co. Ltd.

- Ningbo Hiconics Superconductor Technology Co. Ltd.

- Shenyang Silicon Technology Co. Ltd.

- Zhejiang Jingsheng Mechanical and Electrical Co. Ltd.

- Shandong Sico Industrial Co. Ltd.

- Hangzhou Silian Technology Co. Ltd.

- Hebei Rubang Advanced Technology Co. Ltd.

- TeraSemiconductor Co. Ltd.

- Htech Machinery Co. Ltd.

- A-Plane Technologies Inc.

- Suzhou Crystal Growth Equipment Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日