LED基板向けサファイア結晶育成機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sapphire Crystal Growth Equipment For LED Substrates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044037

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

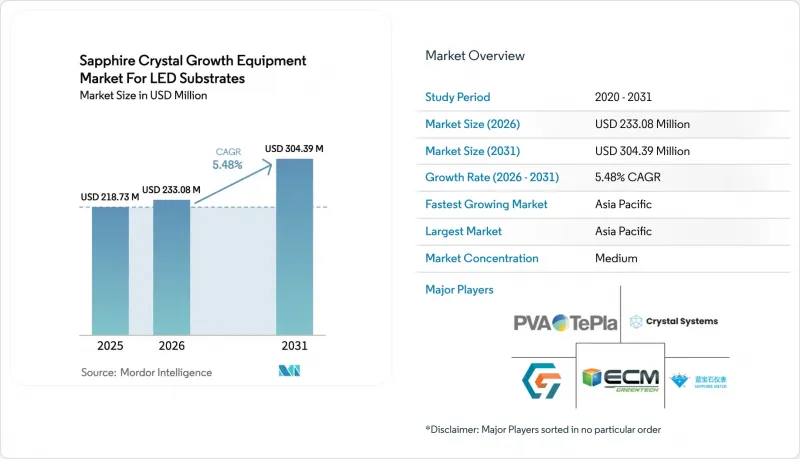

LED基板向けサファイア結晶育成機器市場の規模は、2025年に2億1,873万米ドル、2026年に2億3,308万米ドルとなり、予測期間(2026年~2031年)のCAGR5.48%で推移し、2031年には3億439万米ドルに達すると見込まれています。

北米および欧州における一般照明需要の鈍化は、Mini-LEDバックライト、自動車用ヘッドアップディスプレイ、および拡張現実(AR)デバイスからの仕様要件の高まりと重なっています。2024年から2025年にかけての世界のサファイアウエハー生産能力の増設分において、中国のエピタキシーファウンダリが約60%を占めましたが、同社の最近の設備投資は、大口径のブールや高度な自動化に偏っており、従来の4インチラインの受注サイクルを圧迫しています。欧米の炉ベンダーは、特許取得済みの熱場設計を活用して300mm超のシステムにおけるシェアを守っている一方、中国の競合他社は価格競争力と現地化されたサービスを通じて、150~300mmセグメントで勢いを増しています。プレミアムディスプレイの普及と、米国エネルギー省および欧州連合のエコデザイン指令に基づく継続的なLED改修義務との相互作用が、予測される成長曲線が現在の1桁台半ばのベースラインを超えて加速するかどうかを決定づけるでしょう。

LED基板向けサファイア結晶育成機器市場の動向と展望

中国のエピタキシーファウンダリによる積極的な生産能力拡大

中国のLEDチップメーカーは、2024年から2025年にかけて150台以上の新しいMOCVDリアクターを稼働させました。その先頭に立つのは三安光電(San'an Optoelectronics)とHC SemiTekであり、後者の28億人民元(3億9,200万米ドル)を投じた揚州プロジェクトは、ミニLEDおよびマイクロLED用基板をターゲットとしています。この動きにより、6インチおよび8インチのサファイアウエハーに対する需要は短期的に急増しましたが、一方で、1ボウルあたりのスループットを最適化する150~300mmおよび300mm超の炉への調達シフトも生じました。化合物半導体インフラ向けに国務院が500億人民元(70億米ドル)の資金を拠出したことで、設備拡充が後押しされています。ただし、2025年第1四半期のウエハー平均販売価格は前年同期比12%下落したため、購入者はサイクルタイムを短縮する自動化を優先せざるを得なくなっています。この結果、設備の更新サイクルが加速し、AIを活用したプロセス制御パッケージの導入率が上昇しており、炉のハードウェアと予測分析を組み合わせることができるサプライヤーに恩恵をもたらしています。

ハイエンドテレビにおけるミニLEDバックライトの採用急増

高級テレビメーカーは2024年に約800万台のミニLEDテレビを出荷し、2023年比で35%増加しました。サムスン電子とLGディスプレイは、パジュやその他の拠点でパネル生産能力を拡大しています。各ミニLEDアレイは、数千個の発光チップのビンマッチングを実現するために高品質なサファイア基板に依存しており、不純物許容値を1ppm未満に厳格化しています。自動車用ヘッドアップディスプレイや新興のARグラスでも同様のアーキテクチャが検討されており、欠陥のない結晶塊への需要をさらに押し上げています。装置OEM各社は現在、旧式のカイロプロス法ラインでは、高コストな改造を行うか、転位密度の低いチョクラルスキー法装置への完全な置き換えを行わなければ満たせない顧客仕様に直面しています。こうしたプレミアムな要件は、1炉あたりの平均販売価格(ASP)を引き上げる一方で、消耗品やソフトウェアアップグレードによるライフサイクル収益の確保にもつながります。

SiC炉ラインと比較した高い設備投資要件

ターンキー方式の200mmサファイア生産ラインのコストは800万~1,200万米ドルですが、同規模の炭化ケイ素(SiC)昇華法設備の場合は500万~700万米ドルです。一方で、SiCウエハーの販売価格は30~40%高くなっています。政府のインセンティブ、特に米国のCHIPS法は、SiCやその他のワイドバンドギャップ材料を不釣り合いに優遇しており、投資をさらにそらしています。現在のLED平均販売価格(ASP)では、サファイア製造装置の投資回収期間は4~5年に及び、より迅速なリターンを求めるベンチャー資本による新規参入企業にとっては障壁となっています。ベンダー各社は、設備のサブスクリプション型提供や成果連動型価格設定を通じて高額な初期費用の負担を軽減していますが、資金調達の制約により、中堅ファブでの導入は依然として遅れています。

セグメント分析

2025年の支出の69.87%を結晶育成炉が占めており、LED基板向けサファイア結晶育成機器市場におけるその中心的な役割が浮き彫りになっています。しかし、ファウンダリ各社は現在、炉とソフトウェア中心のプロセス制御パッケージをセットで販売する傾向が強まっており、2024年には自動化の導入率が42%に達する見込みです。LED基板向けサファイア結晶育成機器市場において、自動化およびプロセス制御システムの市場シェアは、賃金インフレとディスプレイ仕様の厳格化が相まって、2031年までCAGR6.13%で最も急速に拡大する見込みです。欧米のOEMメーカーはAIを活用した熱場最適化で差別化を図っている一方、中国ベンダーは高スループットのファブに支持される総所有コスト(TCO)保証で競争しています。

機器の更新サイクルは平均8~10年ですが、300mmへの移行により減価償却期間が短縮され、まだ使用可能な6インチ装置の償却が余儀なくされています。一方、自動化プラットフォームは3~5年という短い更新サイクルを特徴としており、これにより継続的な収益源が生まれ、炉の受注変動からサプライヤーを保護しています。グラファイトるつぼや高純度アルミナなどの消耗品は、顧客をOEMのエコシステムにさらに縛り付け、競争上の優位性をハードウェア価格からトータルソリューションの性能へと徐々にシフトさせています。

「LED基板向けサファイア結晶育成機器市場」業界レポートは、装置タイプ(結晶育成炉、熱場・るつぼシステムなど)、成長技術(カイロプロス法、エッジ定義フィルム供給成長法、熱交換器法など)、サファイア径対応能力(150mm以下、150~300mm、300mm超)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

アジア太平洋地域は、2025年のLED基板向けサファイア結晶育成機器市場規模の72.68%を占め、2031年までCAGR5.72%で推移すると予測されています。中国単独で世界のウエハー生産量の約55%を占めており、これは炉の減価償却を相殺する地方自治体の補助金に後押しされています。台湾は高利益率のミニLED基板を専門としており、一方、韓国のサムスンディスプレイとLGディスプレイはミニLEDテレビの生産能力を急拡大させており、間接的にサファイア基板の需要を押し上げています。日本のLED既存企業は設備投資をSiCやGaNに振り向けていますが、日亜化学工業や豊田合成からの需要により、国内のニッチな装置市場は依然として維持されています。

北米と欧州は合わせて2025年の売上高の約18%を占めていますが、LEDチップ製造拠点の不足や、パワーエレクトロニクスに偏った補助金プログラムによって制約を受けています。米国「CHIPS and Science Act」では、サファイアへの資金配分はごく一部にとどまり、Wolfspeed社のSiCへの戦略的転換により、歴史的に主要な買い手であった企業が市場から撤退しました。欧州の「チップス法」も同様に、先進ロジックやSiCに重点を置いており、サファイアの需要はモノクリスタルのような専門ベンダーに委ねられています。ただし、同社のEU向け出荷は制裁に関連する摩擦に直面しています。規制は依然としてLEDの採用を促進していますが、その結果生じる基板の受注は、主にアジアのファウンダリに集中しています。

「世界のその他の地域」は2025年の売上高の10%未満を占めるに過ぎませんでしたが、サウジアラビア、UAE、ブラジルにおけるインフラの電化により、同地域はさらなる成長が見込まれています。インドの100億米ドル規模の「半導体ミッション」は、2028年から2030年までに市場地図を変える可能性がありますが、2026年3月時点ではサファイア用装置の受注は確認されていません。装置メーカー各社は、特に南アジア各国政府が現地調達インセンティブを検討していることを受け、潜在的な国内調達要件を満たすため、合弁による組立モデルを検討しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイエンドテレビにおけるMini-LEDバックライトの採用急増

- 中国のエピタキシーファウンダリによる積極的な生産能力拡大

- 米国エネルギー省(DOE)およびEUのエコデザインによる省エネ義務

- ウエハーCMPロスを低減するための300mmサファイアブールへの移行

- 育成炉へのAI搭載予測制御の統合

- インドにおける化合物半導体クラスターへの資本補助金拡充

- 市場抑制要因

- アルミナ価格の変動がOEMの利益率を圧迫

- SiC炉ラインと比較した高い設備投資要件

- 大口径ブールのコアドリリング時の歩留まり低下

- 2024年以降の欧州におけるLED照明の改修需要の低迷

- マクロ経済要因が市場に与える影響

- 業界エコシステム分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機器別

- 結晶育成炉

- 熱場およびるつぼシステム

- 育成自動化およびプロセス制御システム

- 育成技術別

- カイロプロス法

- エッジ定義フィルム供給法(EFG)

- 熱交換器法

- チョクラルスキー法

- サファイア径能力別

- 150 mm未満

- 150~300 mm

- 300 mm以上

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GT Advanced Technologies Inc.

- PVA TePla AG

- ECM Greentech S.A.(Cyberstar)

- Crystal Systems Inc.

- Zhejiang Jingjing Science and Technology Co., Ltd.

- Crystec Technology Trading GmbH

- Monocrystal LLC

- Ferrotec Holdings Corporation

- Castech Inc.

- Linton Crystal Technologies

- Hangzhou Shalom Electro-optics Technology Co., Ltd.

- Advanced Crystal Technology Inc.

- Naura Technology Group Co., Ltd.

- Toyo Tanso Co., Ltd.

- Changchun Up Optotech Co., Ltd.

- Silian Optoelectronics(Chongqing)Co., Ltd.

- Heraeus Noblelight Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日