通信エッジインフラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Edge Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044033

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

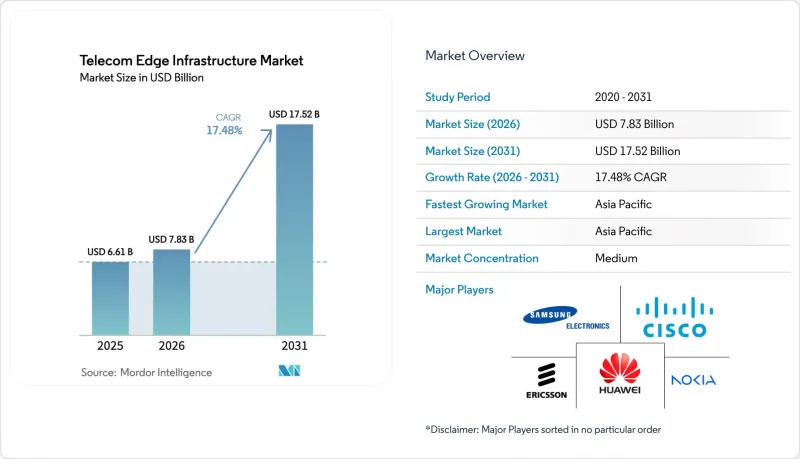

通信エッジインフラ市場の規模は、2025年の66億1,000万米ドルから2026年には78億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.48%で推移し、2031年には175億2,000万米ドルに達すると予測されています。

5Gデバイスからのトラフィック増加、工場自動化におけるより厳しい遅延目標、およびティア1通信事業者によるマイクロエッジノードへの資本再配分が、この成長加速の背景にあります。支出の大部分は依然としてハードウェアが占めていますが、通信事業者が専用アプライアンスからクラウドネイティブワークロードへと移行するにつれ、ソフトウェア定義ネットワーク機能やオーケストレーションプラットフォームが新たな価値を獲得しつつあります。ハイパースケールクラウドプロバイダーは、セルサイトレベルでの距離にコンピューティング機能を組み込んでおり、これにより企業は10ミリ秒未満の往復遅延に迅速にアクセスできるようになり、従来のベンダーからの優位性が失われつつあります。ギガビット接続やデータ居住性に関する規制上の期限が緊急性を高めている一方で、省エネ型のRANコントローラーは総所有コストを改善し、分散型展開のビジネスケースを強化しています。

世界の通信エッジインフラ市場動向とインサイト:5G NRの展開加速

スタンドアロン5Gへの移行は、通信事業者の当初の予測よりも急速に進んでおり、エッジノードの展開スケジュールが短縮されています。2025年末までに、中国ではスタンドアロン方式の普及率が79%に達し、インドでは49.2%、シンガポールでは37%に達しました。マーケティング上の主張とコアネットワークのアップグレードとの乖離は、商用5Gサービス開始が384件あったのに対し、スタンドアロンアーキテクチャへの移行を表明した通信事業者が世界全体で192社にとどまっていることからも明らかです。スタンドアロン型コアネットワークは、ネットワークスライシングやURLLC(超低遅延・高信頼性)サービスを実現し、分散型コンピューティングへの需要を高めます。日本では、フルスタック仮想化ネットワークにおいて、RANインテリジェントコントローラーの稼働後、約20%の省エネ効果が得られ、運用コスト面でのメリットも同時に示されました。スタンドアロン型へのアップグレードを先送りする通信事業者は、確定的な遅延を保証できる競合他社に産業用顧客を奪われるリスクを負うことになります。

超低遅延のエンタープライズ使用事例の急増

製造、医療、エネルギー各社は現在、閉ループ制御や遠隔操作のために10ミリ秒未満の遅延を必要としています。2025年に実施されたタイムセンシティブ・ネットワーキングの試験では、5G上で122ナノ秒の同期を実現し、かつては産業用イーサネットに依存していたロボット組立を可能にしました。オンプレミスのエッジコンピューティングとプライベート5Gを活用する食品加工工場では、6ミリ秒で予知保全アラートを発信し、予期せぬダウンタイムを削減しました。遠隔手術の実験では、触覚フィードバックの遅延上限が1~5ミリ秒であることが確認されました。これは、数百キロメートル離れた集中型クラウドでは達成不可能な数値です。プライベート5Gのパイロット導入を行った企業の90%以上が、12ヶ月以内に投資回収を達成したと報告しており、その要因は接続コストの削減よりも生産性の向上によるものが大きいです。そのため、通信エッジインフラ市場は、アーリーアダプターを超えて、一般のオペレーショナルテクノロジー(OT)購入者へと拡大しています。

MECおよびOpen RANスタックにおける標準の断片化

並行して活動する標準化団体が、互換性がほとんどない重複した仕様を公表しています。2025年のPlugFestテストでは、マルチベンダーRAN要素における統合失敗率が30%を超えていることが明らかになりました。通信事業者は、各サプライヤーのエッジプラットフォームごとに別々のオーケストレーションプレーンを維持することが多く、これにより設備投資コストとエンジニアリングコストの両方が膨らんでいます。垂直統合はリスクを軽減できますが、ベンダーロックインへの懸念を高めます。統一されたフレームワークの欠如は、広範な採用を遅らせ、投資意欲を冷やしています。

セグメント分析

ソフトウェア分野が最も急速な成長を遂げ、2031年までに20.88%増加する一方、ハードウェアは2025年の収益の53.41%を占め続けました。仮想化されたユーザープレーン機能やファイアウォールがKubernetesコンテナへ移行し、通信事業者がベンダー固有のアプライアンスから解放されるにつれ、通信エッジインフラ市場におけるソフトウェアの市場規模は拡大すると予測されています。汎用顧客宅内機器(CPE)やホワイトボックスサーバーの普及により、ハードウェアはコモディティ化が進み、利益率は低下するもの、サプライヤーの数は増加しています。複数のベンダーが提供するオーケストレーションプラットフォームは複雑さを抽象化し、サービスの導入サイクルを数ヶ月から数週間に短縮します。ほとんどの通信事業者は社内にクラウドエンジニアリングのスキルが不足しているため、統合およびマネージドサービスの提供は依然として不可欠であり、システムインテグレーターは支出シェアの拡大を見込める立場にあります。

もう一つの動向として、チップメーカーがアクセラレータカードをオープンソースのフレームワークとバンドルし、導入を簡素化するとともにパフォーマンスを向上させています。これに対し、ベンダーは、過酷な基地局環境向けに設計された堅牢なエッジサーバーを市場に投入しています。通信エッジインフラ市場は、コスト最適化されたコモディティ機器と、保守的なネットワーク事業者の導入リスクを軽減するライフサイクルサービスがパッケージ化されたプレミアムな統合スタックとの間で、引き続きバランスを保っています。

マクロサイトおよびマイクロサイトが依然として導入の主流を占めていますが、工場、病院、港湾からの関心の高まりを反映し、オンプレミスの企業拠点における導入は22.02%の成長が見込まれています。工場内の機械制御ループをプライベートネットワークが処理するようになるにつれ、企業拠点における通信エッジインフラ市場のシェアは拡大する見込みです。アグリゲーションハブは、20ミリ秒未満の遅延に耐えられるワークロードのパフォーマンスギャップを埋める一方、改修された中央局はコスト効率の高い地域カバレッジを実現します。

産業分野のプライベートクライアントは、確定的なパフォーマンスとデータ主権を重視しており、これにより、自社でコンピューティングをホストするか、専門のインテグレーターに委託するようになっています。通信事業者は、存在意義を守るためにマネージド・プライベート5Gで対抗していますが、激しい競合により粗利益率は縮小しています。ホワイトボックス機器やオープンソースの管理スタックは参入障壁を下げ、プラント所有者がマルチベンダーアーキテクチャを試すことを後押ししています。

地域別分析

アジア太平洋地域が導入をリードしており、2025年の収益の42.52%を占め、予測CAGRは21.61%となっています。中国、日本、韓国における全国的な5Gカバレッジは、高密度な光ファイバーバックホールによって支えられており、スマート製造クラスター内の大規模なエッジノードを支えています。インドでは、第1級および第2級の都市でスタンドアロン型5Gが展開されていますが、農村部での光ファイバー不足により、均一な普及には歯止めがかかっています。シンガポールやタイにおける東南アジアのスマートシティプログラムは、公共部門のエッジ関連支出を加速させています。

北米は売上高の約4分の1を占めています。米国の通信事業者は、ゲーム、コンピュータビジョン、小売分析をターゲットに、30以上のメトロエッジゾーンを展開しています。カナダは、デジタルトランスフォーメーションに対する政府のインセンティブを活用し、自動車および航空宇宙工場にプライベートネットワークを構築しています。通信事業者は、ハイブリッド環境全体で20ミリ秒未満の遅延を保証するサービスレベル契約(SLA)を通じて差別化を図っています。

欧州も同様の総シェアを記録しており、ギガビット通信の普及を求める「デジタル・ディケイド」の要件が後押しとなっています。ドイツ、フランス、スペインは産業および自動車産業の回廊に注力している一方、北欧諸国は豊富な再生可能エネルギーを活用し、カーボンニュートラルなエッジホスティングを提供しています。規格の分断や周波数帯のライセンシングの複雑さが統合の遅れを招いていますが、堅牢な光ファイバーインフラが長期的な拡張を円滑にしています。

中東およびアフリカでは、進捗にばらつきが見られます。湾岸諸国は、高い可処分所得と政府の経済多角化政策を活かし、スマートシティ向けエッジプラットフォームを展開しています。一方、サハラ以南のアフリカでは光ファイバー網の空白地帯が依然として存在しており、通信事業者はエッジ展開のためにマクロサイトへの導入や衛星バックホールに注力せざるを得ません。南米では、ブラジルとアルゼンチンで勢いが増しています。これらの国では、都市部の5Gカバレッジと産業界の関心が高まっていますが、周波数上限に関する規制の不確実性が、複数国への拡大を遅らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G NRの展開加速

- 超低遅延のエンタープライズ使用事例の急増

- プライベート5Gおよびキャンパスネットワークの導入

- 通信事業者の設備投資(CAPEX)が分散型クラウドアーキテクチャへとシフト

- アジャイルなエッジアプリケーションを実現するRANインテリジェントコントローラー(RIC)

- マイクロエッジの持続可能性インセンティブ(再生可能エネルギー)

- 市場抑制要因

- MECおよびOpen RANスタックにおける標準の断片化

- サイトにおける初期の電力・冷却コストの高さ

- 通信事業者(CSP)におけるエッジからコアへのオーケストレーションスキルの不足

- 新興国におけるファイバーバックホールのボトルネック

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- エッジサーバー

- uCPE/ホワイトボックス

- RAN分散ユニット(DU)

- ソフトウェア

- 仮想化ネットワーク機能

- エッジオーケストレーションプラットフォーム

- サービス

- ハードウェア

- エッジロケーション別

- マクロ/マイクロセルサイト

- アグリゲーションハブ

- セントラルオフィス

- 地域別データセンター

- エンタープライズ・オンプレミス・エッジ

- 展開モデル別

- オンプレミス

- 通信事業者/プライベートクラウド

- ハイブリッド

- 用途別

- 高度モバイルブロードバンド(eMBB)

- 大規模IoT(mMTC)

- ミッションクリティカル/URLLC

- エンドユーザー業界別

- 通信事業者

- 製造業

- ヘルスケア

- メディアとエンターテイメント

- 輸送・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- NEC Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Intel Corporation

- Juniper Networks, Inc.

- VMware, Inc.(Broadcom)

- Red Hat, Inc.(International Business Machines Corporation)

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Mavenir Systems, Inc.

- Parallel Wireless, Inc.

- Rakuten Symphony, Inc.(Rakuten Group, Inc.)

- Affirmed Networks, Inc.(Microsoft Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日