通信ネットワーク高密度化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Network Densification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044032

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

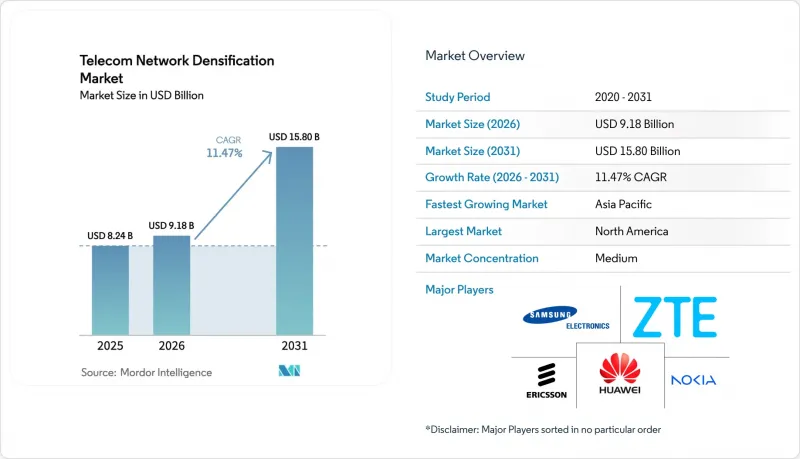

通信ネットワーク高密度化市場の規模は、2025年の82億4,000万米ドルから2026年には91億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.47%で推移し、2031年には158億米ドルに達すると予測されています。

2025年までに月間モバイルデータトラフィックが前年比25%増加した一方で、人口密集地域におけるマクロセルの容量は頭打ちとなったため、通信事業者はスモールセル、分散型アンテナシステム、およびミリ波ノードの導入を加速させています。スタジアム、空港、企業キャンパスでは確実な通信カバレッジが求められているため、屋内システムが主流となっていますが、街頭レベルでの許可手続きの簡素化により、屋外ノードの第二の成長波が生まれています。通信事業者が広域カバレッジとマルチギガビットのホットスポットを融合させるにつれ、6GHz未満帯とミリ波を組み合わせたハイブリッドアーキテクチャが普及しつつあり、また、建物所有者が共有インフラを収益化することで、ニュートラルホストのビジネスモデルも拡大しています。政府の5G刺激策によりリスクはさらに低減していますが、バックホール用光ファイバーの不足や、自治体ごとの規制のばらつきが、展開のスピードを抑制し続けています。

世界の通信ネットワーク高密度化市場の動向と洞察

急増するモバイルデータトラフィックと5G契約数の成長

世界のモバイルデータ消費量は2025年に月間140エクサバイトに達し、2024年から25%増加しました。また、5G契約数は2029年までに56億件に達する見込みです。高度なキャリアアグリゲーションを採用しても、高密度エリアにおけるマクロセルのスループットは現在約10Gbpsで頭打ちとなっており、通信事業者はサイト数を増やすことを余儀なくされています。動画ストリーミングとクラウドゲーミングはすでにトラフィックの70%を占めており、今後登場する拡張現実(XR)サービスにより、アップリンク需要はさらに高まる見込みです。ネットワークの密度を高める先駆者は、安定したギガビット級のパフォーマンスを求めるプレミアム加入者を確保できますが、後れを取る事業者は、一貫した体験品質(QoE)を提供する競合他社への顧客流出リスクに直面します。通信事業者がネットワークの密度向上とエッジコンピューティングをセットで導入することで平均販売価格が上昇するため、ベンダーも恩恵を受けています。その結果、マクロ経済の不確実性にもかかわらず、通信ネットワークの密度向上市場は引き続き二桁の成長を記録しています。

都市部の容量逼迫がスモールセルおよびミリ波の展開を後押し

都心部のホットスポットでは、5Gマクロ基地局による完全なカバレッジが確保されている場合でも、主に干渉や高いユーザー密度が原因で、夕方のピーク時にはセルエッジのスループットが50 Mbpsを下回ることがよくあります。そのため、通信事業者は街灯や電柱、建物の外壁にスモールセルを設置し、無線設備の設置面積を縮小するとともに、ユーザーあたりの帯域幅を拡大しています。例えば、EEは2025年半ばまでにロンドン全域で1,500基以上の都市型スモールセルを稼働させ、混雑したマクロ層のトラフィックを緩和しました。しかし、ミリ波(mmWave)無線は6GHz未満の無線に比べて20~30dB高い伝送損失が生じるため、同じ地域をカバーするには5~10倍の設置拠点が必要となります。サンノゼの「dig-once(一度の掘削)」政策のように、ワンストップでの許可手続きを効率化している自治体は、通信事業者からの投資をより多く集めることができます。一方、承認プロセスが分断されている場合、ノードの稼働開始が1年以上遅れる可能性があります。

人口密集都市における複雑な用地取得と許可取得

マクロタワー向けに策定された自治体の条例は、街灯にボルトで固定されるバックパックサイズの機器に対応していることは稀です。ニューヨーク市では従来、承認に最大24ヶ月を要していましたが、ロサンゼルス市は市所有のすべての電柱に対するマスターライセンスを通じて、その期間を90日に短縮しました。2018年にFCCが課したノードあたり年間270米ドルの連邦上限は、現在も法的な課題に直面しており、設備投資計画に不確実性をもたらしています。数千ものノードを展開する通信事業者は、それぞれ独自の業務フローを持つ交通局、公共事業局、文化財保護機関などと交渉しなければなりません。ニュートラルホスト・アグリゲーターは手続きの煩雑さを軽減しますが、多くの場合30~40%のマージンを徴収するため、総所有コストが増加します。したがって、許可取得の遅延は、資本集約的な都市中心部における通信ネットワーク高密度化市場の拡大にとって、依然として最も差し迫った足かせとなっています。

セグメント分析

屋内サイトは2025年の収益の64.56%を占め、単一セグメントとしては最大の通信ネットワーク高密度化市場シェアを占めています。空港、アリーナ、企業キャンパスでは、1平方キロメートルあたり5万を超える同時ユーザー密度を実現しており、屋外のマクロ基地局の限界をはるかに上回っています。したがって、屋内用スモールセルや分散アンテナシステム(DAS)は、1平方メートルあたりの容量を10倍から100倍に増大させることが可能です。自治体による建物内設置への規制は稀であり、これにより不動産所有者はニュートラルホストと直接契約することができ、許可取得の遅延を最小限に抑えることができます。

屋外ノードは、交通機関や小売店舗が集中するエリアにおける街灯や電柱への設置を原動力として、CAGR12.41%で成長する見込みです。FCCによる過剰な自治体手数料の規制により、規制を遵守する管轄区域では、平均承認期間が18ヶ月から90日未満に短縮されました。マスターライセンス枠組みを採用する都市では、電力供給、電柱へのアクセス、光ファイバー接続の申請が統合され、通信事業者の負担が軽減されます。品質保証のための屋内設置と、モビリティのための屋外設置をバランスよく組み合わせた建設計画は、通信事業者が均一なギガビットサービスを実現し、通信ネットワークの密度向上市場における収益を最大化するのに役立ちます。

サブ6GHz帯のカバレッジは、半径500~1,000メートルの範囲でサイト数と設備投資(CAPEX)を管理可能な水準に抑えられるため、2025年の支出の43.91%を占めています。しかし、通信事業者が広域カバレッジにマルチギガビットのホットスポットを重ねていくにつれ、サブ6GHz帯とミリ波(mmWave)を組み合わせたハイブリッド方式は、2031年までCAGR12.98%を記録する見込みです。米国における810億米ドルのCバンド周波数オークションが先駆けとなり、一方、日本のNTTドコモは、東京・渋谷地区において、基地局から100メートル圏内で28GHzのミリ波を使用し、下り4Gbpsを達成しました。

純粋なミリ波は、サブ6GHz帯に比べて20~30dB高い伝送損失があるため、スタジアム、空港、および密集した都心部での利用に限定されています。Release-17のデュアルコネクティビティにより、デバイスは両方の帯域に同時に接続できるようになり、スペクトル効率とユーザー体験が最適化されます。異種帯域間の干渉低減と負荷分散を習得した通信事業者は、スペクトル投資収益率(ROI)を確保し、通信ネットワーク高密度化市場を拡大しています。

「通信ネットワーク高密度化市場レポート」は、導入場所(屋内および屋外)、周波数帯(6 GHz未満、ミリ波(24~71 GHz)、および6 GHz未満+ミリ波のハイブリッド)、用途(強化型モバイルブロードバンド(eMBB)、固定無線アクセス(FWA)など)、エンドユーザー(通信事業者、企業およびプライベートネットワークホストなど)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

地域別分析

北米は、Cバンドの導入および年間5万基の新規スモールセル稼働に支えられ、2025年の売上高の24.56%を占めました。カナダにおける全国的な3.5 GHz帯の展開により、農村地域へのカバレッジが拡大している一方、メキシコではインフラ共有の義務化により、設備投資(CAPEX)を抑えた拡張が可能となっています。堅調なニュートラルホストのエコシステムと明確な許可規則により、投資の勢いは高い水準を維持していますが、歴史的保存地区は依然として展開のボトルネックとなっています。

アジア太平洋地域は、2031年までのCAGRが13.04%となり、すべての地域を上回る見込みであり、まもなく通信ネットワークの密度向上市場において最大のシェアを占めることになります。チャイナモバイルだけで230万基の5G基地局を運用しており、インドのJioとAirtelは2027年までに100万基のスモールセルを展開する計画です。日本と韓国はミリ波(mmWave)の導入をリードしており、ASEAN諸国はデジタル経済の目標達成に向け、周波数オークションを加速させています。政府の補助金や工業団地への優遇措置によりリスクが最小限に抑えられ、GDPの高い地域に早期のネットワーク高密度化が集中しています。

欧州は15%台半ばのシェアを維持しており、EUの5Gアクションプランでは2030年までにすべての交通回廊沿いのカバレッジを義務付けており、これは道路沿いのノードの密集した展開につながります。GCC諸国は、スマートシティ構想、ドバイ万博、サウジ・ビジョン2030を活用してネットワークを迅速に高密度化し、ユーザー1人あたりの収益を高めています。アフリカと南米は出遅れていますが、低いベースから高い成長率を示しており、ナイジェリアとブラジルでの最近の周波数割当により、パイロット展開が急速に始動しています。規制の進捗状況が多様であるため、世界のベンダーは、通信ネットワークの密度向上市場における成長のシェアを獲得するために、地域ごとに市場参入戦略を調整する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増するモバイルデータトラフィックと5G契約数の伸び

- 都市部の容量逼迫がスモールセルおよびミリ波の展開を後押し

- 政府および通信事業者による5Gインフラ投資

- 超低遅延リンクに対する企業およびプライベート5Gの需要

- AI最適化されたスマートリピーターによる導入CAPEXの削減

- 統合型アクセス・バックホール(IAB)によるファイバー・リーン展開の実現

- 市場抑制要因

- 人口密集都市における複雑な用地取得と許認可手続き

- バックホール用ファイバーの可用性とコスト上の制約

- ミリ波帯における下り/上り電力の不均衡

- エネルギー消費の増加と持続可能性目標

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開場所別

- 屋内

- 屋外

- 周波数帯別

- 6 GHz未満

- ミリ波(24~71 GHz)

- ハイブリッドSub-6+ミリ波

- 用途別

- 高度モバイルブロードバンド(eMBB)

- 固定無線アクセス(FWA)

- 産業用IoT/インダストリー4.0

- スマートシティおよび公共施設

- ミッションクリティカルおよび公共安全

- コネクテッド・モビリティおよび自動運転(V2X)

- エンドユーザー別

- 通信事業者

- 企業・プライベートネットワークホスト

- ニュートラルホストプロバイダー

- 政府・公共安全

- 住宅/消費者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Qualcomm Technologies, Inc.

- CommScope Holding Company, Inc.

- Airspan Networks Holdings Inc.

- Mavenir Systems, Inc.

- NEC Corporation

- Fujitsu Limited

- Corning Incorporated

- Cisco Systems, Inc.

- Baicells Technologies Co., Ltd.

- ip.access Limited

- Radisys Corporation

- John Mezzalingua Associates, LLC

- Parallel Wireless, Inc.

- Boldyn Networks

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日